Wie Kontoabstraktion Multisignatur- und Multi-Chain-Transaktionen ermöglicht – Teil 1

Im sich ständig weiterentwickelnden Bereich der Blockchain-Technologie treibt das Streben nach verbesserter Sicherheit, Effizienz und Flexibilität die Innovation weiter voran. Eine der wichtigsten Neuerungen, die Blockchain-Enthusiasten und -Experten gleichermaßen fasziniert, ist die Kontoabstraktion. Dieses komplexe Konzept birgt das Potenzial, die Abwicklung von Multisignatur- und Multi-Chain-Transaktionen grundlegend zu verändern. In diesem ersten Teil werden wir die Grundlagen der Kontoabstraktion und ihre unmittelbaren Auswirkungen auf diese fortschrittlichen Transaktionsprozesse untersuchen.

Kontenabstraktion verstehen

Im Kern stellt die Kontoabstraktion einen Paradigmenwechsel in der Strukturierung und Verwaltung von Blockchain-Konten dar. Anders als herkömmliche Blockchain-Konten, die für die Ausführung von Transaktionen auf spezifische Adressen angewiesen sind, bietet die Kontoabstraktion einen flexibleren und programmierbaren Ansatz. Sie ermöglicht es Nutzern, individuelle Regeln und Logiken für die Funktionsweise ihrer Konten zu definieren, ohne an die Einschränkungen einer statischen Adresse gebunden zu sein.

Die Entwicklung von statischen zu dynamischen Konten

In traditionellen Blockchain-Systemen sind Konten an eine einzelne Adresse gebunden. Diese Starrheit kann erhebliche Herausforderungen bei der Implementierung komplexer Transaktionsmechanismen wie Multisignatur (Multisig) und Multi-Chain-Operationen mit sich bringen. Durch die Abstraktion von Konten können Nutzer Konten erstellen, die bestimmten Regeln oder Logiken folgen, wodurch eine dynamischere und programmierbarere Umgebung ermöglicht wird.

Ein Multisignatur-Konto benötigt beispielsweise mehrere private Schlüssel zur Autorisierung einer Transaktion. Dies erhöht zwar die Sicherheit, führt aber auch zu mehr Komplexität. Durch Kontoabstraktion lassen sich diese Multisignatur-Regeln direkt in die Kontologik einbetten, was die Verwaltung und den Betrieb vereinfacht.

Die Vorteile der Kontenabstraktion

Erhöhte Sicherheit

Einer der größten Vorteile der Kontoabstraktion ist die erhöhte Sicherheit. Durch die Entkopplung der Kontoidentität von der Adresse können Nutzer komplexe Sicherheitsprotokolle implementieren, ohne auf herkömmliche, statische Adressen angewiesen zu sein. Diese Flexibilität ermöglicht anspruchsvollere Sicherheitsmaßnahmen wie zeitverzögerte Transaktionen, mehrstufige Genehmigungsprozesse und kontextspezifische Regeln, die sich an unterschiedliche Situationen anpassen lassen.

In einer Multisignatur-Umgebung kann beispielsweise die Kontoabstraktion sicherstellen, dass Transaktionen nur dann ausgeführt werden, wenn sie innerhalb eines bestimmten Zeitraums von einer festgelegten Anzahl von Unterzeichnern genehmigt werden. Dieser dynamische, programmierbare Ansatz reduziert das Risiko unautorisierter Transaktionen erheblich.

Verbesserte Effizienz

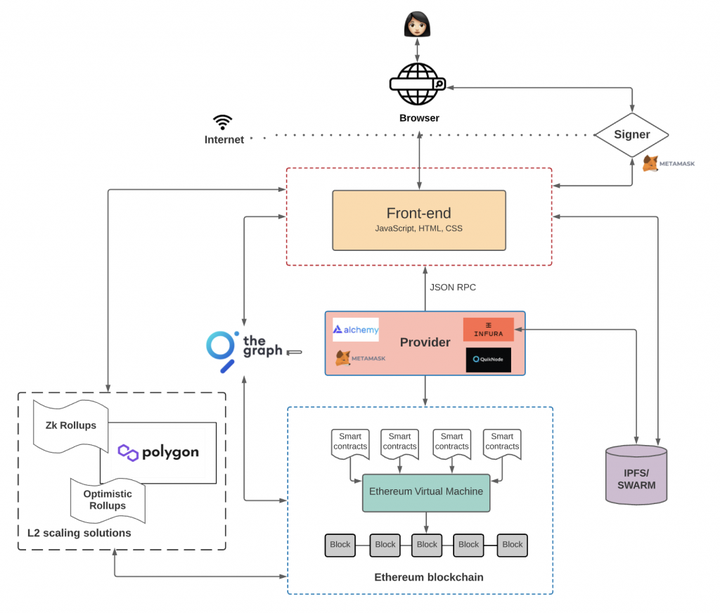

Die Kontoabstraktion steigert auch die Effizienz von Multi-Chain-Transaktionen. Bisher war der Transfer von Vermögenswerten zwischen verschiedenen Blockchains aufgrund der Notwendigkeit separater Transaktionen in jedem Netzwerk aufwendig und kostspielig. Mit der Kontoabstraktion können Nutzer ein einziges Konto definieren, das nahtlos über mehrere Chains hinweg interagiert. Dies vereinfacht den Prozess und reduziert den Aufwand für Cross-Chain-Transaktionen.

Stellen Sie sich vor, Sie müssten Vermögenswerte von Ethereum zur Binance Smart Chain übertragen. Ohne Kontoabstraktion wären dafür zwei separate Transaktionen erforderlich, jede mit eigenen Gebühren und Bearbeitungszeiten. Durch die Kontenabstraktion kann ein einziges Konto diese Transaktionen verwalten, wodurch der Prozess optimiert und die Kosten gesenkt werden.

Transaktionen mit mehreren Signaturen leicht gemacht

Multisignatur-Transaktionen sind ein entscheidender Bestandteil sicherer Finanztransaktionen in der Blockchain-Welt. Sie erfordern die Unterschrift mehrerer Parteien, bevor eine Transaktion ausgeführt werden kann, wodurch das Risiko von Betrug und unberechtigtem Zugriff reduziert wird.

Die traditionelle Multisignatur-Herausforderung

Die Einrichtung einer Multisignatur-Wallet erfordert üblicherweise die Erstellung eines komplexen Skripts, das die Regeln für die Signierung von Transaktionen definiert. Dieses Skript muss genehmigt und auf der Blockchain bereitgestellt werden, was technisch anspruchsvoll und fehleranfällig sein kann. Darüber hinaus erfordert die Verwaltung von Multisignatur-Wallets häufig eine gewisse Koordination zwischen den Unterzeichnern, was mit der Zeit aufwendig werden kann.

Kontenabstraktion als Rettung

Die Kontoabstraktion vereinfacht den Multisig-Prozess, indem diese Regeln direkt in die Kontologik eingebettet werden. Dadurch lassen sich Multisig-Regeln einfacher definieren und verwalten, ohne dass komplexe Skripte oder umfangreiche Koordination erforderlich sind.

Nehmen wir beispielsweise ein Team, das einen gemeinsamen Fonds verwalten muss. Mithilfe der Kontoabstraktion kann ein Multisignatur-Konto erstellt werden, das die Genehmigung der Mehrheit der Teammitglieder erfordert. Dieses Konto kann spezifische Regeln, wie Transaktionsschwellenwerte oder Zeitlimits, innerhalb seiner programmierbaren Logik durchsetzen. Das Ergebnis ist ein optimierterer und effizienterer Multisignatur-Prozess.

Multi-Chain-Transaktionen: Eine neue Ära

Cross-Chain-Transaktionen stellen im Blockchain-Ökosystem seit Langem eine Herausforderung dar. Jede Blockchain hat ihre eigenen Regeln und Transaktionsformate, was den nahtlosen Transfer von Vermögenswerten zwischen ihnen erschwert. Die Kontoabstraktion bietet hier eine Lösung, indem sie es einem einzelnen Konto ermöglicht, kohärent und effizient mit mehreren Blockchains zu interagieren.

Die Komplexität traditioneller Cross-Chain-Transaktionen

Traditionell erfordern Cross-Chain-Transaktionen Brückenprotokolle, die den Transfer von Vermögenswerten zwischen verschiedenen Blockchains ermöglichen. Dies beinhaltet oft komplexe technische Prozesse, darunter die Verwendung von Orakeln zur Datenweiterleitung und speziellen Brücken zur Abwicklung der Transfers. Diese Prozesse sind nicht nur technisch anspruchsvoll, sondern auch kostspielig und zeitaufwändig.

Lösung der Kontenabstraktion

Durch die Kontoabstraktion kann ein einzelnes Konto Transaktionen über mehrere Blockchains hinweg verwalten und so die damit verbundenen Komplexitäten abstrahieren. Dieses Konto kann spezifische Regeln für die Interaktion mit jeder Blockchain definieren und so sicherstellen, dass Transaktionen korrekt und effizient ausgeführt werden.

Eine dezentrale Börse (DEX), die auf mehreren Blockchains operiert, kann beispielsweise Kontoabstraktion nutzen, um Benutzergelder netzwerkübergreifend zu verwalten. Das Konto kann Einzahlungen, Tauschgeschäfte und Auszahlungen nahtlos abwickeln und bietet Nutzern unabhängig von der zugrunde liegenden Blockchain eine einheitliche Benutzeroberfläche.

Zukunftsaussichten

Mit zunehmender Reife der Kontoabstraktion eröffnen sich vielfältige Anwendungsmöglichkeiten. Von der Verbesserung der Sicherheit und Effizienz von Multisignatur-Transaktionen bis hin zur Ermöglichung nahtloser kettenübergreifender Interaktionen – diese Innovation hat das Potenzial, die Blockchain-Technologie grundlegend zu verändern.

Der Weg vor uns

Obwohl die Kontenabstraktion bereits vielversprechende Ergebnisse liefert, müssen noch Herausforderungen bewältigt werden. Technische Komplexitäten, wie die Gewährleistung der Interoperabilität verschiedener Blockchain-Netzwerke, und regulatorische Aspekte, wie die Einhaltung internationaler Gesetze, müssen berücksichtigt werden.

Die laufenden Forschungs- und Entwicklungsarbeiten in diesem Bereich deuten jedoch auf eine vielversprechende Zukunft für die Kontenabstraktion hin. Mit zunehmender Reife der Technologie können wir robustere und benutzerfreundlichere Lösungen erwarten, die die Möglichkeiten von Multisignatur- und Multi-Chain-Transaktionen weiter verbessern werden.

Seien Sie gespannt auf Teil 2, in dem wir tiefer in die technischen Feinheiten der Kontenabstraktion eintauchen und ihre weiterreichenden Auswirkungen auf die Zukunft der Blockchain-Technologie untersuchen werden.

Die Schnittstelle zwischen CBDCs und dezentralen Zahlungsnetzwerken

Digitale Zentralbankwährungen (CBDCs) entwickeln sich rasant zu einem wichtigen Bestandteil moderner Finanzsysteme und versprechen, unser Verständnis von Geld, Transaktionen und wirtschaftlicher Stabilität grundlegend zu verändern. Während Zentralbanken weltweit die Möglichkeiten und Herausforderungen der Ausgabe digitaler Währungen erforschen, stellt sich eine spannende Frage: Wie werden CBDCs mit dezentralen Zahlungsnetzwerken interagieren?

Dezentrale Zahlungsnetzwerke, basierend auf der Blockchain-Technologie, haben Transaktionen demokratisiert, indem sie Zwischenhändler eliminierten, Gebühren senkten und die Transparenz erhöhten. Bitcoin und Ethereum sind wohl die bekanntesten Beispiele, doch ein riesiges Ökosystem dezentraler Finanzplattformen (DeFi) nutzt diese Technologie ebenfalls. Diese Netzwerke basieren auf den Prinzipien vertrauensloser Transaktionen und Peer-to-Peer-Interaktionen und gewährleisten so, dass keine einzelne Instanz den Geldfluss kontrolliert.

CBDCs hingegen sind staatlich gestützte digitale Währungen, die von Zentralbanken ausgegeben werden. Sie zielen darauf ab, die Effizienz und Vorteile digitaler Währungen in das traditionelle Bankensystem zu integrieren und gleichzeitig das Vertrauen und die regulatorische Aufsicht der Zentralbanken zu erhalten. Diese Dualität der CBDCs – die Verbindung von staatlicher Kontrolle und digitaler Innovation – schafft die Grundlage für ein faszinierendes Zusammenspiel mit dezentralen Netzwerken.

CBDCs: Der digitale Sprung der Zentralbank

CBDCs (Central Bank Digital Credits) bieten die Vorteile digitaler Währungen wie schnelle, kostengünstige Transaktionen und ständige Verfügbarkeit und gewährleisten gleichzeitig die Sicherheit und das Vertrauen, die mit der Unterstützung durch Zentralbanken einhergehen. Im Gegensatz zu Kryptowährungen wie Bitcoin werden CBDCs reguliert und an die jeweilige Landeswährung gekoppelt, was Stabilität sichert und Volatilität reduziert.

Mehrere Zentralbanken, darunter die Chinas, Schwedens und der Bahamas, erforschen oder erproben bereits digitale Zentralbankwährungen (CBDCs). So zielt Chinas Projekt „Digital Currency Electronic Payment“ (DCEP) darauf ab, grenzüberschreitende Zahlungen zu vereinfachen und die finanzielle Inklusion zu verbessern. Das E-Krona-Projekt der schwedischen Zentralbank soll sicherstellen, dass Schweden weiterhin eine Vorreiterrolle bei Innovationen im Bereich digitaler Währungen einnimmt.

Dezentrale Netzwerke: Die Blockchain-Revolution

Dezentrale Zahlungsnetzwerke basieren auf der Blockchain-Technologie, einem verteilten Register, das alle Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese Struktur gewährleistet, dass kein einzelner Fehlerpunkt das System lahmlegen kann, wodurch es äußerst robust und transparent wird. Transaktionen in diesen Netzwerken werden durch einen Konsensmechanismus verifiziert, häufig durch Proof-of-Work oder Proof-of-Stake, um sicherzustellen, dass alle Teilnehmer dem aktuellen Stand des Registers zustimmen.

Der Reiz dezentraler Netzwerke liegt in ihrer Fähigkeit, den Finanzsektor zu demokratisieren. Durch niedrigere Zugangsbarrieren und eine geringere Abhängigkeit von traditionellen Finanzinstitutionen ermöglichen diese Netzwerke Einzelpersonen, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Plattformen wie Ethereum, Polkadot und Cardano sind hierbei Vorreiter und bieten eine breite Palette von Dienstleistungen an, von Smart Contracts bis hin zu dezentralen Börsen.

Konvergenz oder Kollision: Die potenzielle Dynamik

Die Beziehung zwischen CBDCs und dezentralen Zahlungsnetzwerken ist komplex und vielschichtig. Einerseits könnten CBDCs die Stabilität und regulatorische Aufsicht bieten, die dezentralen Netzwerken fehlen. Andererseits könnte der inhärente Dezentralisierungsgedanke von Blockchain-Netzwerken mit dem zentralisierten Charakter von CBDCs in Konflikt geraten.

Komplementarität: Verbesserung der Finanzsysteme

Ein mögliches Szenario ist, dass sich CBDCs und dezentrale Netzwerke ergänzen und so ein hybrides Finanzökosystem schaffen. CBDCs könnten die für die breite Akzeptanz digitaler Währungen notwendige Stabilität und das Vertrauen bieten, während dezentrale Netzwerke die Effizienz und Innovation bereitstellen könnten, die die finanzielle Inklusion vorantreiben.

CBDCs könnten beispielsweise für alltägliche Transaktionen eingesetzt werden und so Schnelligkeit und Zuverlässigkeit gewährleisten, während dezentrale Netzwerke komplexere Finanzgeschäfte wie Smart Contracts und dezentrale Kreditvergabe abwickeln könnten. Diese Synergie könnte zu einem inklusiveren und effizienteren Finanzsystem führen und die Vorteile beider Ansätze vereinen.

Herausforderungen: Regulatorische und technologische Hürden bewältigen

Die Integration von CBDCs in dezentrale Netzwerke ist jedoch nicht ohne Herausforderungen. Die regulatorischen Rahmenbedingungen für CBDCs entwickeln sich stetig weiter, und die Gewährleistung der Einhaltung der Vorschriften bei gleichzeitiger Wahrung des dezentralen Charakters von Blockchain-Netzwerken erfordert ein sensibles Gleichgewicht. Zentralbanken müssen den schmalen Grat zwischen Regulierung und Innovation meistern und sicherstellen, dass CBDCs die Vorteile der Blockchain-Technologie nicht beeinträchtigen.

Technologisch erfordert die Integration von CBDCs in dezentrale Netzwerke robuste Lösungen, die die Skalierbarkeits- und Sicherheitsprobleme beider Systeme bewältigen können. Insbesondere grenzüberschreitende Transaktionen stellen erhebliche Herausforderungen dar, da sie eine nahtlose Interaktion zwischen zentralisierten und dezentralen Systemen erfordern.

Innovation: Die Zukunft des digitalen Zahlungsverkehrs

Die Zukunft digitaler Zahlungen könnte in einem Hybridmodell liegen, in dem digitale Zentralbankwährungen (CBDCs) und dezentrale Netzwerke koexistieren und zusammenarbeiten. Innovationen in der Blockchain-Technologie, wie Layer-2-Lösungen und kettenübergreifende Interoperabilitätsprotokolle, könnten diese Integration erleichtern und nahtlose Transaktionen über verschiedene Finanzsysteme hinweg ermöglichen.

Zentralbanken und Blockchain-Entwickler müssen zusammenarbeiten, um Rahmenbedingungen zu schaffen, die es digitalen Zentralbankwährungen (CBDCs) ermöglichen, die Stärken dezentraler Netzwerke zu nutzen und gleichzeitig die von Regierungen geforderte regulatorische Aufsicht zu gewährleisten. Diese Zusammenarbeit könnte bahnbrechende Fortschritte im digitalen Finanzwesen ermöglichen und beispiellose Effizienz, Sicherheit und Inklusivität bieten.

Schlussfolgerung zu Teil 1

Je tiefer wir in die potenziellen Auswirkungen von CBDCs auf dezentrale Zahlungsnetzwerke eintauchen, desto deutlicher wird, dass die Zukunft des Finanzwesens keine Entweder-oder-Entscheidung zwischen Zentralisierung und Dezentralisierung ist. Vielmehr handelt es sich um ein dynamisches Zusammenspiel, in dem beide Systeme voneinander lernen und ein widerstandsfähigeres, effizienteres und inklusiveres Finanzökosystem schaffen können. Der Weg dorthin ist voller Chancen und Herausforderungen, doch die potenziellen Vorteile sind zu bedeutend, um sie zu ignorieren.

Im nächsten Teil untersuchen wir, wie CBDCs die globale Zahlungslandschaft verändern könnten, welche Vorteile und Risiken damit verbunden sind und was dies für die Zukunft dezentraler Netzwerke bedeutet. Seien Sie gespannt auf einen tieferen Einblick in diese faszinierende Schnittstelle von Technologie und Finanzen.

Sichern Sie sich Ihre finanzielle Zukunft Die revolutionären Möglichkeiten der Blockchain, mit denen

Entdecke dein Krypto-Vermögen Blockchain-Nebenverdienstideen, mit denen du tatsächlich Geld verdiene