Die nahtlose Symphonie Wie digitale Finanzwelten Ihr digitales Einkommen orchestrieren

Hier ist ein leicht verständlicher Artikel, der das Thema „Digitale Finanzen, digitales Einkommen“ näher beleuchtet.

Das leise Summen unseres digitalen Lebens hat sich zu einer gewaltigen Symphonie entwickelt, und in ihrem Zentrum tritt ein neuer Dirigent hervor: das digitale Finanzwesen. Es ist kein ferner Zukunftstraum mehr, sondern der Rhythmus unserer Gegenwart, der unsere Online-Aktivitäten untrennbar mit unseren realen Einkünften verbindet. Denken Sie einmal darüber nach: Wie viele Ihrer täglichen Interaktionen haben mittlerweile eine digitale Finanzkomponente? Vom morgendlichen Kaffee, den Sie per App bestellen, bis hin zum direkten Empfang Ihres Honorars für freiberufliche Tätigkeiten in Ihrer digitalen Geldbörse – die Grenzen zwischen unserer physischen und virtuellen Wirtschaft sind verschwommen. Wir befinden uns in einer Welt, in der „digitales Einkommen“ nicht nur ein Konzept, sondern eine immer stärker werdende Realität ist.

Dieser Wandel wird durch eine Explosion von Fintech-Innovationen vorangetrieben. Vorbei sind die Zeiten, in denen Geldverwaltung einen Bankbesuch oder das Hantieren mit Papierschecks bedeutete. Heute bieten uns Mobile-Banking-Apps sofortigen Zugriff auf unsere Konten, Investmentplattformen ermöglichen uns den Aktienhandel mit wenigen Klicks, und Peer-to-Peer-Kreditdienste verbinden uns direkt mit Kreditnehmern. Diese Tools sind nicht nur praktisch, sondern auch leistungsstarke Wegbereiter für digitales Einkommen. Für die boomende Gig-Economy ist digitales Finanzwesen die Lebensader. Plattformen wie Upwork, Fiverr und Uber, die freiberufliche Arbeit und On-Demand-Dienstleistungen vermitteln, sind vollständig auf reibungslose digitale Zahlungssysteme angewiesen. Die aus diesen Tätigkeiten erzielten Einkünfte, oft ein erheblicher Teil des Gesamteinkommens, fließen direkt über digitale Kanäle, umgehen traditionelle Bankhürden und bieten beispiellose Flexibilität.

Betrachten wir den Aufstieg der Creator Economy. Blogger, YouTuber, Podcaster und Social-Media-Influencer bauen sich heute nachhaltige Karrieren auf, indem sie ihre Inhalte monetarisieren. Ihre Einnahmequellen – ob Werbeeinnahmen, Abonnements, Merchandise-Verkäufe oder sogar Spenden in Kryptowährung – sind überwiegend digital. Plattformen wie Patreon, Substack und diverse E-Commerce-Lösungen ermöglichen es Kreativen, mit ihrem Publikum in Kontakt zu treten und Zahlungen zu erhalten, ohne dass Zwischenhändler Bedingungen diktieren oder hohe Provisionen einbehalten. Diese Demokratisierung der Einkommensgenerierung ist eine direkte Folge der Zugänglichkeit und Effizienz digitaler Finanzdienstleistungen.

Neben dem aktiven Verdienen verändert die digitale Finanzwelt auch unsere Art zu sparen und unser digitales Einkommen anzulegen. Robo-Advisors bieten anspruchsvolles Portfoliomanagement zu einem Bruchteil der Kosten traditioneller Berater und machen Investitionen so für ein breiteres Publikum zugänglich. Kryptowährungen und Blockchain-Technologie, die zwar noch volatil sind und sich ständig weiterentwickeln, eröffnen neue Wege zum Vermögensaufbau und zur dezentralen Finanzwirtschaft. Stellen Sie sich vor, Sie könnten passives Einkommen durch das Staking digitaler Assets oder die Teilnahme an DeFi-Protokollen erzielen – alles bequem von Ihrem digitalen Gerät aus. Das ist keine Science-Fiction mehr, sondern die Speerspitze der digitalen Finanzwelt und bietet innovative Möglichkeiten, Ihr digitales Einkommen optimal für sich arbeiten zu lassen.

Darüber hinaus ist digitale Finanzwirtschaft ein wirksames Instrument zur finanziellen Inklusion. In vielen Teilen der Welt ist die traditionelle Bankeninfrastruktur unterentwickelt. Digitale Finanzdienstleistungen können diese Einschränkungen jedoch überwinden. Mobile Zahlungsdienste haben den Handel und Geldtransfer in Entwicklungsländern revolutioniert und ermöglichen es Menschen ohne Bankzugang, am formellen Wirtschaftsleben teilzunehmen. Das bedeutet, dass selbst kleine digitale Einkünfte aus Mikrojobs oder lokalem Online-Handel sicher gespeichert, überwiesen und genutzt werden können, was die wirtschaftliche Teilhabe in großem Umfang fördert. Die einfache Einrichtung einer digitalen Geldbörse und die niedrigen Transaktionsgebühren machen sie zu einer attraktiven Alternative zum traditionellen Bankwesen und eröffnen neue Möglichkeiten für Unternehmertum und Wirtschaftswachstum in unterversorgten Gemeinschaften.

Die Integration digitaler Finanzdienstleistungen in unseren Alltag fördert zudem ein gesteigertes Finanzbewusstsein und mehr Kontrolle über die eigenen Finanzen. Dank Echtzeit-Transaktionsdaten, personalisierter Budget-Apps und dem sofortigen Zugriff auf Finanzberatung (oft KI-gestützt) sind wir besser über unsere Ausgaben und Einkommensströme informiert. Diese Transparenz ermöglicht eine optimierte Finanzplanung, sodass wir Ziele setzen, Fortschritte verfolgen und fundiertere finanzielle Entscheidungen treffen können. Die Möglichkeit, Einnahmen und Ausgaben in Echtzeit zu überwachen, bietet eine zuvor unvorstellbare Kontrolle und befähigt uns, proaktiv für unsere finanzielle Sicherheit zu sorgen. Der Wandel vom passiven Konsum von Finanzdienstleistungen hin zur aktiven Auseinandersetzung mit den eigenen Finanzen ist ein tiefgreifender Umbruch, und die digitale Finanzdienstleistung ist der Katalysator.

Die dieser Revolution zugrunde liegende Technologie ist robust und wird stetig verbessert. Blockchain, die dezentrale Ledger-Technologie, die Kryptowährungen zugrunde liegt, bietet Sicherheit, Transparenz und Unveränderlichkeit für Finanztransaktionen. Dies hat weitreichende Auswirkungen, die weit über digitale Währungen hinausgehen, und birgt Potenzial für Anwendungen in der Lieferkettenfinanzierung, im digitalen Identitätsmanagement und in der sicheren Datenspeicherung. Mit zunehmender Reife dieser Technologien werden sie zweifellos weitere innovative Wege zur Generierung und Verwaltung digitaler Einkünfte eröffnen und die Verbindung zwischen unseren Online-Aktivitäten und unserem finanziellen Wohlstand weiter festigen. Das Potenzial von Smart Contracts, beispielsweise Zahlungen nach Erfüllung vereinbarter Bedingungen zu automatisieren, verspricht, Geschäftsprozesse zu optimieren und Streitigkeiten zu reduzieren, wodurch ein effizienteres und vertrauenswürdigeres Finanzökosystem entsteht.

Der Wandel hin zum digitalen Finanzwesen ist natürlich nicht ohne Herausforderungen. Cybersicherheitsbedrohungen, regulatorische Komplexität und die digitale Kluft stellen erhebliche Hürden dar, die es zu bewältigen gilt. Die Dynamik ist jedoch unbestreitbar. Der Komfort, die Effizienz und die neuen Möglichkeiten des digitalen Finanzwesens sind zu überzeugend, um sie zu ignorieren. In diesem sich wandelnden Umfeld ist es für jeden, der in der modernen Wirtschaft erfolgreich sein will, entscheidend, das Zusammenspiel von digitalem Finanzwesen und digitalem Einkommen zu verstehen. Es geht darum, die Werkzeuge zu nutzen, die Risiken zu erkennen und die Kraft dieses nahtlosen Zusammenspiels für eine prosperierende finanzielle Zukunft einzusetzen.

Die Symphonie des digitalen Finanzwesens schwillt immer weiter an, und ihre harmonischste Bewegung ist die direkte Korrelation, die sie mit unserem digitalen Einkommen hergestellt hat. Wir sind nicht länger nur passive Empfänger von Reichtum; wir sind aktive Teilnehmer eines dynamischen, vernetzten Finanzökosystems, in dem Verdienen, Ausgeben und Sparen zunehmend über digitale Plattformen gesteuert werden. Diese Entwicklung bedeutet nicht nur mehr Komfort, sondern auch mehr Selbstbestimmung, Zugänglichkeit und die Schaffung völlig neuer Wirtschaftsparadigmen.

Eine der bedeutendsten Veränderungen ist der Aufstieg der „Kreativen Ökonomie“, ein eindrucksvoller Beleg für den Einfluss digitaler Finanzdienstleistungen auf die Einkommensgenerierung. Menschen, die einst Hobbys oder Nebenprojekten nachgingen, bauen sich heute vollwertige Karrieren auf, indem sie digitale Plattformen nutzen, um ihre Kreativität und ihr Fachwissen zu monetarisieren. Man denke an freiberufliche Autoren, die über Online-Marktplätze weltweit Kunden gewinnen, Grafikdesigner, die individuelle digitale Produkte auf Etsy verkaufen, oder Online-Dozenten, die Kurse auf Plattformen wie Teachable anbieten. Ihr Einkommen, oft in verschiedenen Währungen und aus unterschiedlichen Quellen, wird über digitale Finanztools zusammengeführt und verwaltet. Zahlungsportale, digitale Geldbörsen und internationale Geldtransferdienste sind zu unverzichtbaren Bestandteilen ihrer Geschäftsinfrastruktur geworden und ermöglichen es ihnen, Zahlungen schnell und effizient zu empfangen, oft ohne traditionelle Bankverbindungen. Dieser direkte Weg von der Kreativität zur Vergütung ist ein Kennzeichen der digitalen Finanzrevolution.

Darüber hinaus hat die Gig-Economy, angetrieben von digitalen Plattformen, das Verständnis von Beschäftigung und Einkommen grundlegend verändert. Dienstleistungen wie Mitfahrgelegenheiten, Essenslieferungen und projektbasierte Arbeit werden durch Apps ermöglicht, die alles von der Kundengewinnung bis zur Zahlungsabwicklung übernehmen. Die Einnahmen aus diesen Aufträgen werden in der Regel direkt auf ein digitales Konto überwiesen und bieten so eine Liquidität und Flexibilität, die traditionellen Beschäftigungsmodellen oft fehlt. Dadurch können Einzelpersonen ihr Haupteinkommen aufbessern, mehrere Einkommensquellen gleichzeitig verfolgen und sich flexibler an schwankende wirtschaftliche Bedingungen anpassen. Die Leichtigkeit, mit der man über diese Plattformen – oft mit minimalem Startkapital – digitales Einkommen erzielen kann, hat das Unternehmertum demokratisiert und vielen Menschen eine neue Perspektive eröffnet.

Die Integration digitaler Finanzdienstleistungen erstreckt sich auch auf die Art und Weise, wie wir unser digitales Einkommen anlegen und vermehren. Robo-Advisor haben den Zugang zu anspruchsvollen Anlagestrategien demokratisiert. Diese KI-gestützten Plattformen analysieren die finanziellen Ziele und die Risikotoleranz von Einzelpersonen, um diversifizierte Anlageportfolios zu erstellen und zu verwalten – oft zu deutlich niedrigeren Gebühren als traditionelle Finanzberater. Dadurch wird Investieren für eine breitere Bevölkerungsschicht zugänglich, sodass Einzelpersonen ihr digitales Einkommen gewinnbringend anlegen und langfristig Vermögen aufbauen können. Darüber hinaus bieten Peer-to-Peer-Kreditplattformen und Crowdfunding-Portale alternative Anlagemöglichkeiten. Sie ermöglichen es Privatpersonen, kleinen Unternehmen Geld zu leihen oder in Startups zu investieren und Renditen zu erzielen, die direkt an den Erfolg dieser Unternehmen gekoppelt sind.

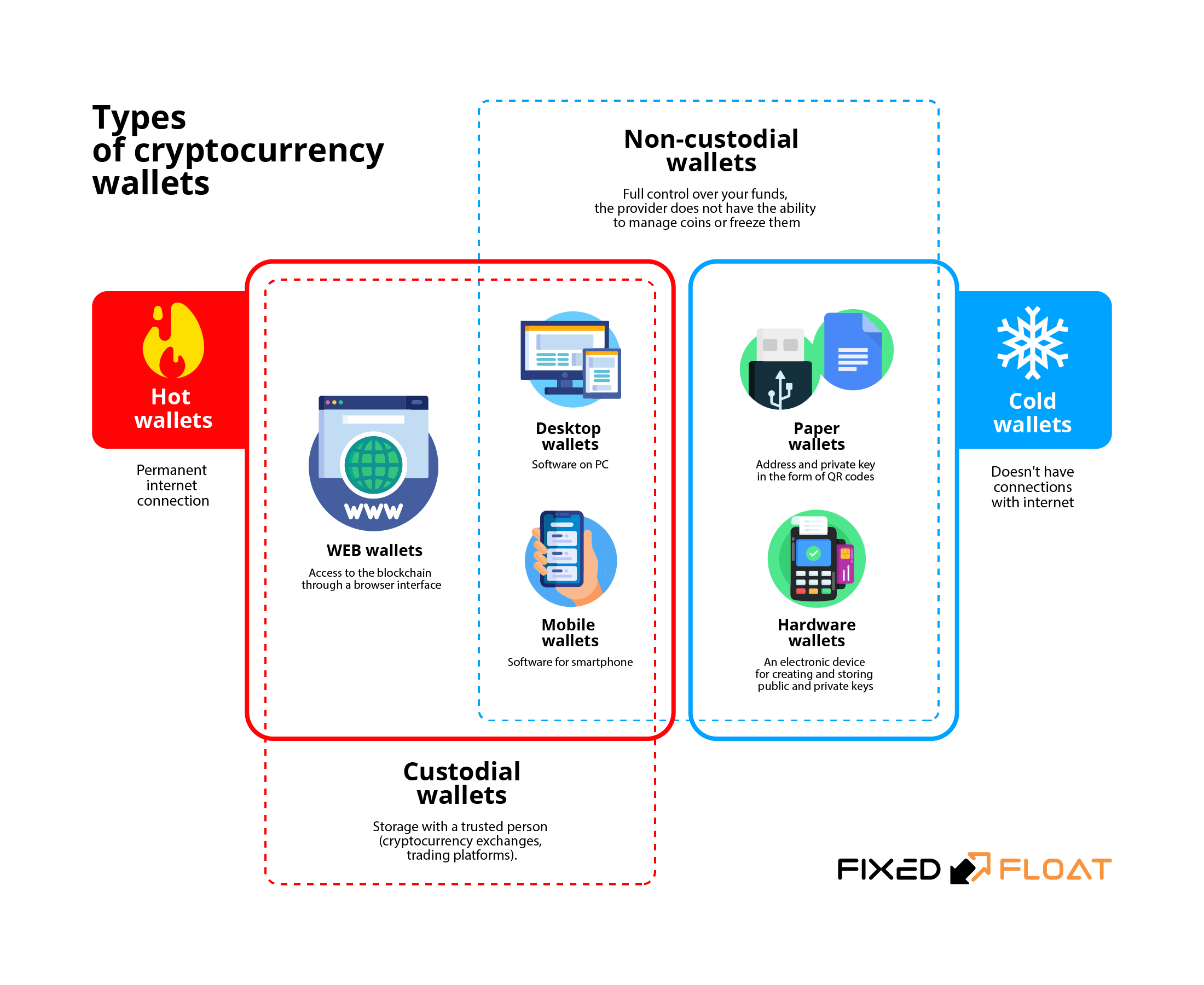

Die Kryptowährungs- und Blockchain-Revolution, die für viele noch in den Kinderschuhen steckt, birgt ein tiefgreifendes Veränderungspotenzial im digitalen Finanzwesen und Einkommensbereich. Über spekulative Anlagen hinaus bietet die Blockchain-Technologie innovative Möglichkeiten zur Einkommensgenerierung. Staking, bei dem Nutzer ihre Kryptowährungen hinterlegen, um den Netzwerkbetrieb zu unterstützen und Belohnungen zu erhalten, entwickelt sich zu einer immer beliebteren passiven Einkommensquelle. Dezentrale Finanzprotokolle (DeFi) schaffen völlig neue Finanzinstrumente und Marktplätze und bieten Möglichkeiten zum Verleihen, Aufnehmen und Verzinsen digitaler Vermögenswerte ohne traditionelle Intermediäre. Obwohl diese Bereiche mit Risiken verbunden sind und ein gewisses technisches Verständnis erfordern, weisen sie auf eine Zukunft hin, in der digitales Einkommen mit beispielloser Autonomie generiert und verwaltet werden kann.

Entscheidend ist, dass digitale Finanzdienstleistungen die finanzielle Inklusion maßgeblich fördern, insbesondere in Regionen mit schwacher traditioneller Bankeninfrastruktur. Mobile Zahlungsplattformen haben die Wirtschaft vieler Entwicklungsländer grundlegend verändert und ermöglichen es Einzelpersonen, mit ihren Mobiltelefonen Geld zu senden und zu empfangen, Rechnungen zu bezahlen und Kredite aufzunehmen. Dadurch können nun auch Menschen, die im informellen Sektor oder im Bereich des digitalen Kleinunternehmertums tätig sind, am formellen Finanzsystem teilnehmen und ihre digitalen Einkünfte in konkrete wirtschaftliche Chancen umwandeln. Diese Demokratisierung von Finanzdienstleistungen birgt das Potenzial, Millionen von Menschen aus der Armut zu befreien und eine breite wirtschaftliche Entwicklung zu fördern.

Die Transparenz und der Datenreichtum digitaler Finanzdienstleistungen fördern zudem eine höhere Finanzkompetenz und -kontrolle. Dank Echtzeitzugriff auf Transaktionshistorie, Ausgabenmuster und Einkommensströme können Nutzer fundiertere Finanzentscheidungen treffen. Budget-Apps, Ausgaben-Tracker und personalisierte Finanzanalysen helfen ihnen, ihre Ausgaben zu verstehen und ihre Einnahmen und Ersparnisse zu optimieren. Dieses gesteigerte Finanzbewusstsein ist ein entscheidender Faktor für langfristige finanzielle Sicherheit und das Erreichen persönlicher Finanzziele. Es verschiebt den Fokus von reaktivem Finanzmanagement hin zu proaktiver, datengestützter Finanzplanung.

Mit Blick auf die Zukunft wird die Konvergenz von digitalen Finanzdienstleistungen und digitalen Einkommensquellen immer schneller voranschreiten. Neue Technologien wie KI und maschinelles Lernen werden Finanzdienstleistungen weiter personalisieren, die Finanzverwaltung automatisieren und noch innovativere Möglichkeiten zur Einkommensgenerierung schaffen. Das Konzept des „digitalen Nomaden“, der dank einer nahtlosen digitalen Finanzinfrastruktur von überall auf der Welt seinen Lebensunterhalt verdient, wird immer mehr zur Realität. Diese Vernetzung verspricht eine Zukunft, in der unser Finanzleben stärker mit unseren digitalen Aktivitäten verknüpft ist und uns mehr Flexibilität, Autonomie und Wohlstandspotenzial bietet. Diese Veränderungen anzunehmen, die zugrunde liegenden Technologien zu verstehen und unsere Finanzstrategien anzupassen, ist der Schlüssel zum Erfolg in dieser aufregenden neuen Ära der digitalen Finanzdienstleistungen und digitalen Einkommensquellen. Die Symphonie spielt – finden Sie Ihren Platz darin!

Korrektur-Kaufzone: Bitcoin bei 64.000 $ – Chance: Die Vorgeschichte

Bitcoin, die bahnbrechende Kryptowährung, fasziniert weiterhin Investoren und Börsenbegeisterte gleichermaßen. Im dynamischen Marktgeschehen rücken bestimmte Kursniveaus in den Fokus, darunter die Marke von 64.000 US-Dollar. Dieses Niveau ist mehr als nur eine Zahl; es ist ein wichtiger Orientierungspunkt für Händler, Analysten und Investoren. Wer die Dynamik von Korrektur-Kaufzonen um diesen Preis versteht, kann sich im komplexen Kryptohandel hohe Gewinne sichern.

Die Anatomie der Korrektur-Kaufzonen

Korrekturzonen sind entscheidende Bereiche, in denen der Kurs eines Vermögenswerts vorübergehend fällt, bevor er möglicherweise wieder steigt. Diese Zonen sind für Anleger wichtige strategische Einstiegspunkte. Bitcoin hat beispielsweise bei 64.000 US-Dollar mehrfach Rücksetzer erlebt, nur um anschließend mit neuer Kraft durchzubrechen. Das Erkennen dieser Zonen bedeutet nicht nur, das richtige Niveau zu bestimmen, sondern auch die allgemeine Marktstimmung und die technischen Muster zu verstehen, die diesen Korrekturen vorausgehen.

Marktstimmung und Trends

Die Marktstimmung rund um Bitcoin bei 64.000 US-Dollar ist oft uneinheitlich. Auf der einen Seite drängen die Bullen auf einen Kursausbruch, während die Bären vorsichtig bleiben und mögliche Kursrückgänge im Auge behalten. Der Reiz von Bitcoin liegt in seiner Unberechenbarkeit, die Fluch und Segen zugleich sein kann. Um sich in diesem Terrain zurechtzufinden, muss man technische Analyse mit einem ausgeprägten Gespür für Marktpsychologie verbinden.

Technische Analyse bei 64.000 $

Technische Indikatoren spielen eine entscheidende Rolle bei der Identifizierung von Kaufzonen in Korrekturphasen. Gleitende Durchschnitte (GD), der Relative-Stärke-Index (RSI) und Bollinger-Bänder sind nur einige der Instrumente, die Händler nutzen, um potenzielle Einstiegspunkte zu ermitteln. Auf dem Niveau von 64.000 US-Dollar ist es wichtig zu beobachten, wie sich diese Indikatoren während Kurskorrekturen verhalten. Deuten sie auf eine Erholung oder eine tiefere Korrektur hin? Oftmals liefert das Zusammenspiel mehrerer Indikatoren ein klareres Bild.

Historischer Kontext

Bitcoins Kursverlauf war von starken Schwankungen geprägt, wobei die Marke von 64.000 US-Dollar immer wieder eine wichtige Rolle spielte. Historische Daten liefern wertvolle Erkenntnisse. So fand Bitcoin beispielsweise bei früheren Kurskorrekturen oft starke Unterstützung um diese Preismarke, was darauf hindeutet, dass es sich um eine verlässliche Kaufzone handeln könnte. Die Wertentwicklung in der Vergangenheit ist jedoch keine Garantie für zukünftige Ergebnisse. Es geht darum, die Gründe für diese Muster zu verstehen.

Die Rolle des Marktvolumens

Das Marktvolumen ist ein weiterer entscheidender Faktor zur Bestimmung von Kaufzonen bei Kursrückgängen. Hohe Handelsvolumina bei Kursrückgängen können auf starkes Kaufinteresse hindeuten und somit nahelegen, dass die Korrektur nur von kurzer Dauer ist. Niedrige Volumina hingegen können auf eine längere Konsolidierungsphase oder sogar einen Abwärtstrend hindeuten. Die Beobachtung der Volumenentwicklung um die Marke von 64.000 US-Dollar kann Aufschluss darüber geben, ob der Markt für eine Erholung bereit ist.

Strategische Einstiegspunkte

Die Identifizierung strategischer Einstiegspunkte in Korrekturzonen erfordert Geduld und Präzision. Es geht nicht nur darum, den richtigen Preis zu wählen, sondern auch den Einstiegszeitpunkt so zu timen, dass potenzielle Gewinne maximiert werden. Stop-Loss-Orders und Take-Profit-Levels helfen, Risiken effektiv zu managen. Strategien wie Trailing-Stops können zudem Gewinne sichern und gleichzeitig weitere Aufwärtspotenziale ermöglichen.

Anlegerpsychologie

Das Verständnis der Anlegerpsychologie kann einen entscheidenden Vorteil beim Erkennen von Kaufgelegenheiten in Korrekturphasen verschaffen. Angst und Gier bestimmen oft die Marktbewegungen. In Korrekturphasen kann Angst zu Panikverkäufen führen und so Chancen für erfahrene Anleger eröffnen. Gier hingegen kann zu übertriebenem Optimismus führen und die Preise über nachhaltige Niveaus hinaus treiben. Das Bewusstsein für diese psychologischen Faktoren hilft dabei, fundierte Entscheidungen zu treffen.

Abschluss

Die 64.000-Dollar-Marke in den Korrektur-Kaufzonen von Bitcoin stellt ein faszinierendes Zusammenspiel technischer, historischer und psychologischer Faktoren dar. Wer bereit ist, sich mit diesen komplexen Zusammenhängen auseinanderzusetzen, dem bietet sich hier eine einzigartige Gelegenheit, von Marktbewegungen zu profitieren. Im nächsten Abschnitt werden wir fortgeschrittene Strategien und Beispiele aus der Praxis vorstellen, um den Weg durch diese interessanten Zonen weiter zu verdeutlichen.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit fortgeschrittenen Strategien und Beispielen aus der Praxis befassen, um die Kaufzonen im Korrekturbereich von Bitcoin bei 64.000 US-Dollar optimal zu nutzen!

Entdecke die Zukunft – die einsteigerfreundliche grüne Kryptowährung Bitcoin USDT (ab Februar 2026)

Die transformative Kraft von DeSci – Revolutionierung der globalen Arzneimittelforschung und des Ope