Blockchain-Geldflüsse Die digitalen Ströme des Reichtums entschlüsseln

Die Symphonie der globalen Finanzen war schon immer ein komplexes Zusammenspiel von Transaktionen, ein ständiger, oft undurchsichtiger Geldfluss über Grenzen, zwischen Unternehmen und Privatpersonen. Jahrhundertelang wurde diese Bewegung weitgehend von Intermediären – Banken, Clearingstellen und Zahlungsdienstleistern – gesteuert, die jeweils ihre Kontrollmechanismen, Kosten und mitunter auch Verzögerungen mit sich brachten. Doch im stillen Summen des digitalen Zeitalters entsteht eine neue Melodie, die das Potenzial hat, die Partitur des Finanzaustauschs grundlegend zu verändern. Dies ist das Zeitalter des Blockchain-Geldflusses, eines Konzepts, bei dem es nicht nur um Geldtransfers geht; es geht darum, Vertrauen, Transparenz und Effizienz im Bereich des Vermögens grundlegend neu zu definieren.

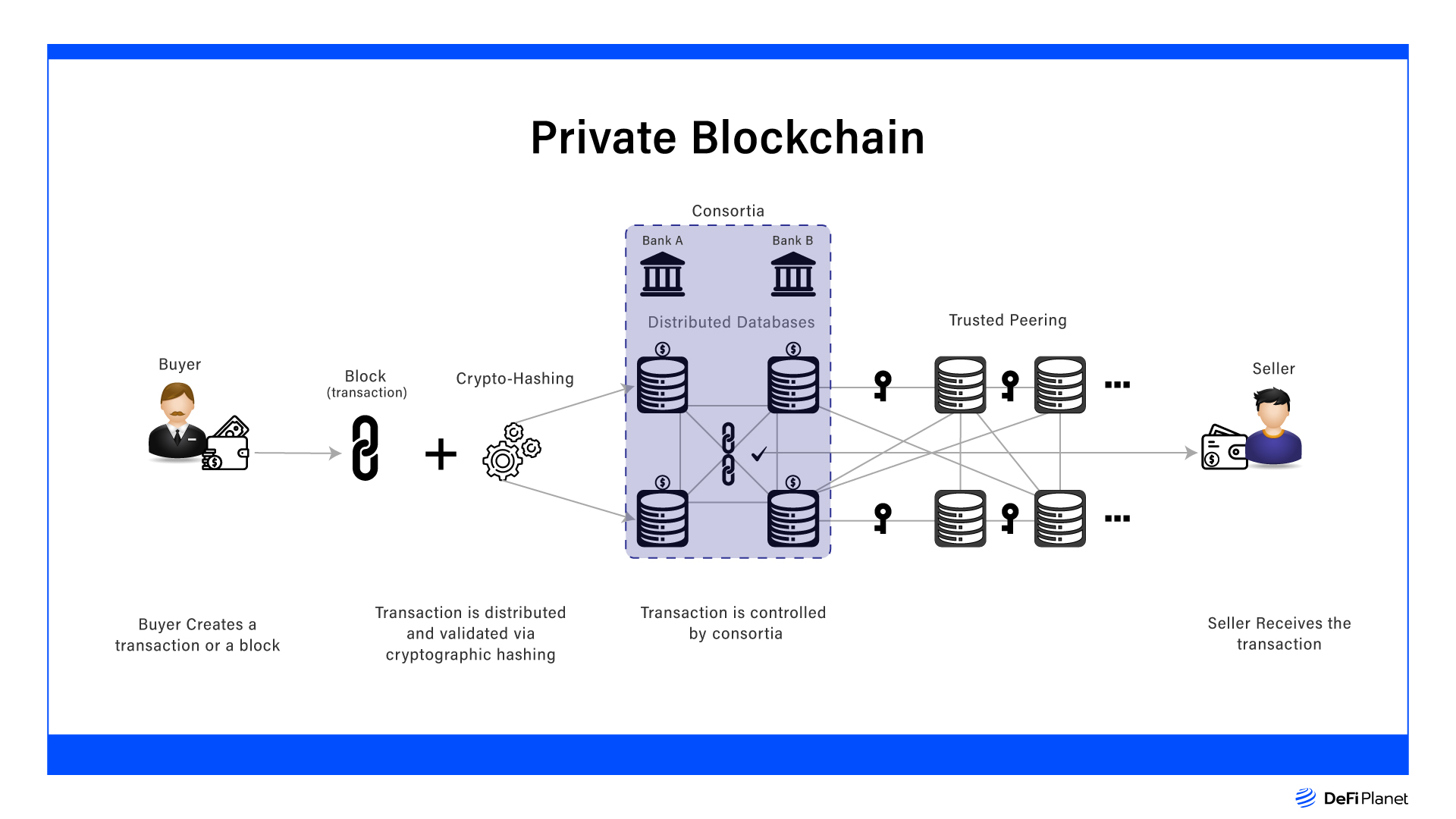

Im Kern ist die Blockchain-Technologie ein verteiltes, unveränderliches Register. Man kann es sich wie ein gemeinsames digitales Notizbuch vorstellen, das auf unzähligen Computern dupliziert wird. Jede Transaktion wird als „Block“ gespeichert und an die Kette vorheriger Blöcke angehängt. Einmal hinzugefügt, kann ein Block weder verändert noch gelöscht werden, wodurch eine unauslöschliche Historie jeder Bewegung entsteht. Diese dezentrale Struktur ist der Schlüssel zum Verständnis des Geldflusses in der Blockchain. Anstatt sich auf eine zentrale Instanz zur Validierung und Aufzeichnung von Transaktionen zu verlassen, nutzt die Blockchain einen Konsensmechanismus mit vielen Teilnehmern. Dieser verteilte Validierungsprozess macht eine vertrauenswürdige dritte Partei überflüssig und reduziert das Risiko von Fehlern oder Manipulationen drastisch.

Die Auswirkungen dieses Wandels sind tiefgreifend. Nehmen wir das traditionelle Bankensystem als Beispiel. Bei internationalen Geldtransfers durchläuft das Geld oft mehrere Korrespondenzbanken, die jeweils Gebühren erheben und die Transaktion verzögern. Mit Blockchain-basierten Zahlungsprozessen kann eine Transaktion direkt zwischen Sender und Empfänger initiiert und abgewickelt werden, häufig innerhalb von Minuten oder Stunden, wodurch diese teuren Zwischenhändler umgangen werden. Dies ist nicht nur ein theoretischer Vorteil, sondern ein konkreter Nutzen, der sowohl Privatpersonen als auch Unternehmen stärkt. Kleine Unternehmen können beispielsweise ihre Transaktionsgebühren deutlich senken und so Kapital für Wachstum und Innovation freisetzen. Privatpersonen können Geld an Familienmitglieder im Ausland mit wesentlich geringeren Kosten und kürzeren Lieferzeiten überweisen, was sich spürbar auf deren finanzielle Situation auswirkt.

Die der Blockchain inhärente Transparenz von Geldflüssen ist ein weiterer entscheidender Vorteil. Zwar können die Identitäten der einzelnen Personen pseudonymisiert bleiben, die Transaktionen selbst sind jedoch öffentlich im Ledger nachvollziehbar. Das bedeutet, dass im Prinzip jeder die Geldflüsse nachvollziehen kann, was ein beispielloses Maß an Verantwortlichkeit fördert. Für Branchen, in denen Herkunft und illegale Finanzaktivitäten problematisch sind, kann diese Transparenz ein wirkungsvolles Instrument sein. Stellen Sie sich eine Lieferkette vor, in der die Herkunft jeder Komponente und der damit verbundene Zahlungsfluss unveränderlich erfasst werden. Dies könnte Probleme wie Produktfälschung und Geldwäsche bekämpfen, indem ein nachvollziehbarer und äußerst schwer zu manipulierender Nachweis bereitgestellt wird.

Der Aufstieg von Kryptowährungen wie Bitcoin und Ethereum hat den Geldfluss über die Blockchain-Technologie in das Bewusstsein der breiten Öffentlichkeit gerückt. Diese digitalen Vermögenswerte, die auf der Blockchain-Technologie basieren, stellen eine neue Wertform dar, die weltweit direkt zwischen Nutzern übertragen werden kann. Der Geldfluss über die Blockchain beschränkt sich jedoch nicht nur auf Kryptowährungen. Er umfasst die Digitalisierung aller Vermögensformen, von Immobilien und Aktien bis hin zu geistigem Eigentum und sogar Kunstwerken. Durch Tokenisierung lassen sich diese traditionellen Vermögenswerte als digitale Token auf einer Blockchain abbilden, wodurch sie teilbar, übertragbar und einem deutlich breiteren Investorenkreis zugänglich werden. Dies demokratisiert den Zugang zu ehemals exklusiven Märkten und eröffnet neue Wege zur Vermögensbildung und Kapitalerzeugung.

Die Technologie hinter Blockchain-Geldflüssen entwickelt sich stetig weiter. Von Proof-of-Work, dem Mechanismus hinter Bitcoin, bis hin zu Proof-of-Stake und anderen energieeffizienteren Konsensmechanismen optimieren Entwickler kontinuierlich Geschwindigkeit, Skalierbarkeit und Nachhaltigkeit. Layer-2-Lösungen entstehen, die ein deutlich höheres Transaktionsvolumen außerhalb der Haupt-Blockchain verarbeiten und so den Finanzaustausch weiter beschleunigen. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, stellen eine weitere revolutionäre Entwicklung dar. Diese Verträge können Zahlungen automatisch auslösen, Vermögenswerte freigeben oder Vereinbarungen auf Basis vordefinierter Bedingungen durchsetzen. Dadurch werden komplexe Finanzprozesse automatisiert und der Bedarf an manueller Überwachung reduziert.

Der Wandel hin zu Blockchain-basierten Geldflüssen ist nicht ohne Herausforderungen. Regulatorische Rahmenbedingungen hinken dem Innovationstempo noch hinterher, was Unsicherheit für Unternehmen und Investoren schafft. Die Skalierbarkeit einiger Blockchain-Netzwerke gibt weiterhin Anlass zur Sorge, obwohl bedeutende Fortschritte erzielt werden. Die Aufklärung der Öffentlichkeit über dieses neue Paradigma ist ebenfalls entscheidend, da das Verständnis der zugrunde liegenden Prinzipien der Schlüssel zu breiter Akzeptanz und Vertrauen ist. Dennoch ist die Dynamik unbestreitbar. Da immer mehr Einzelpersonen und Institutionen das Potenzial für mehr Effizienz, Sicherheit und Transparenz erkennen, dürfte der Blockchain-basierte Geldfluss die Zukunft des globalen Finanzwesens maßgeblich prägen. Es ist ein Weg von undurchsichtigen Registern zu transparenten Zahlungsströmen, von teuren Intermediären zur direkten Stärkung der Peer-to-Peer-Kommunikation – und die Welt beginnt gerade erst, seine transformative Kraft zu spüren.

Das anfängliche Interesse an Blockchain-basierten Geldflüssen wurde maßgeblich durch den Reiz von Kryptowährungen befeuert – ein digitaler Goldrausch, der Investoren und Technologieexperten gleichermaßen faszinierte. Dieses revolutionäre Konzept jedoch allein auf Bitcoin und ähnliche Kryptowährungen zu beschränken, hieße, den Wald vor lauter Bäumen nicht zu sehen. Die wahre Stärke von Blockchain-basierten Geldflüssen liegt in ihrer Fähigkeit, den Transfer von Werten jeglicher Art neu zu gestalten und zu optimieren, etablierte Finanzsysteme zu transformieren und beispiellose wirtschaftliche Chancen zu eröffnen. Es geht darum, Schritt für Schritt eine robustere, zugänglichere und effizientere globale Finanzinfrastruktur aufzubauen.

Einer der überzeugendsten Aspekte von Blockchain-basierten Geldflüssen ist ihr Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren. In vielen Teilen der Welt hat ein erheblicher Teil der Bevölkerung keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit keine grundlegenden Finanzinstrumente wie Sparkonten, Kredite oder einfache Zahlungssysteme. Blockchain-basierte Lösungen können eine entscheidende Rolle spielen, indem sie Menschen digitale Identitäten und die Möglichkeit zur Teilnahme an der globalen Wirtschaft über ihre Mobiltelefone bieten. Stellen Sie sich einen Landwirt in einem Entwicklungsland vor, der nun sicher und direkt von internationalen Käufern Zahlungen für seine Produkte erhalten kann und dabei unseriöse Kreditgeber und komplexe bürokratische Hürden umgeht. Dies ist keine Zukunftsmusik, sondern bereits Realität. Innovative Projekte nutzen die Blockchain-Technologie, um Mikrotransaktionen zu ermöglichen und finanzielle Inklusion zu fördern.

Die Auswirkungen auf Unternehmen sind ebenso transformativ. Für global agierende Konzerne war die Abwicklung grenzüberschreitender Zahlungen, die Finanzierung von Lieferketten und die Handelsabwicklung schon immer komplex und kostspielig. Blockchain-basierte Geldflüsse bieten eine Lösung, die Transaktionszeiten drastisch verkürzen, Gebühren senken und die Transparenz dieser komplexen Prozesse erhöhen kann. Nehmen wir beispielsweise das Dokumentenakkreditiv, seit Jahrzehnten ein Eckpfeiler des internationalen Handels. Dieser papierintensive und zeitaufwändige Prozess lässt sich mithilfe von Smart Contracts auf einer Blockchain digitalisieren und automatisieren. Zahlungen werden nach der Verifizierung von Waren oder Dienstleistungen automatisch freigegeben. Dies beschleunigt den Cashflow, reduziert Risiken und setzt Betriebskapital für Unternehmen frei. Darüber hinaus eröffnet die Tokenisierung von Vermögenswerten neue Wege für die Kapitalbeschaffung und Investitionen. Unternehmen erhalten so einen effizienteren Zugang zu Kapital, und Investoren können an Märkten teilnehmen, die ihnen bisher verschlossen waren.

Die Sicherheit der Blockchain-Technologie ist ein zentraler Aspekt ihrer Attraktivität. Die kryptografischen Prinzipien, die der Blockchain zugrunde liegen, gewährleisten, dass eine einmal aufgezeichnete Transaktion praktisch unveränderlich ist. Dieses unveränderliche Register bietet ein hohes Maß an Datenintegrität, das für Finanztransaktionen unerlässlich ist. In Verbindung mit der verteilten Struktur des Registers, die bedeutet, dass es keinen zentralen Schwachpunkt gibt, den Hacker angreifen könnten, bietet der Geldfluss über die Blockchain ein Sicherheitsniveau, das traditionelle zentralisierte Systeme oft nur schwer erreichen. Obwohl die digitale Landschaft insgesamt weiterhin Sicherheitsherausforderungen birgt, bietet das inhärente Design der Blockchain einen erheblichen Vorteil beim Schutz der Integrität von Finanzdaten.

Mit Blick auf die Zukunft verspricht die Integration von Blockchain-basierten Zahlungsströmen mit neuen Technologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) noch ausgefeiltere Anwendungen. Stellen Sie sich ein IoT-Gerät vor, beispielsweise einen intelligenten Kühlschrank, der automatisch Lebensmittel bestellt, sobald der Vorrat zur Neige geht, und mithilfe der Blockchain eine sichere, nachvollziehbare Zahlung an den Lieferanten veranlasst. KI könnte diese Transaktionen anschließend analysieren, die Bestandsverwaltung optimieren und Konsumtrends mit beispielloser Genauigkeit vorhersagen. Diese Konvergenz der Technologien schafft ein hypervernetztes Finanzökosystem, in dem Transaktionen nicht nur reibungslos, sondern auch intelligent und vorausschauend ablaufen und so branchenübergreifend Effizienz und Innovation fördern.

Der Weg zu einer breiten Akzeptanz von Blockchain-basierten Zahlungsprozessen ist jedoch nicht ohne Hürden. Regulatorische Unsicherheit stellt weiterhin eine erhebliche Herausforderung dar, da Regierungen weltweit damit ringen, wie sie diese sich rasant entwickelnde Landschaft überwachen sollen. Der Energieverbrauch bestimmter Blockchain-Protokolle, insbesondere von Proof-of-Work-Systemen, hat Kritik hervorgerufen und die Entwicklung nachhaltigerer Alternativen vorangetrieben. Skalierbarkeit, also die Fähigkeit von Blockchain-Netzwerken, ein massives Transaktionsvolumen zu verarbeiten, ist ein weiterer Bereich, in dem Lösungen wie Sharding und Sidechains aktiv erforscht werden. Aufklärung und öffentliches Verständnis sind ebenfalls unerlässlich; die Entmystifizierung der Blockchain und ihrer Vorteile ist entscheidend, um Vertrauen zu schaffen und eine breitere Akzeptanz zu fördern.

Trotz dieser Herausforderungen ist die Entwicklung des Blockchain-Geldflusses klar. Er stellt einen grundlegenden Paradigmenwechsel in unserem Verständnis von und unserer Interaktion mit Finanzsystemen dar. Es ist der Schritt hin zu einer dezentraleren, transparenteren und effizienteren Weltwirtschaft, in der Werte frei und sicher fließen können und so sowohl Privatpersonen als auch Unternehmen stärken. Die digitalen Vermögensströme verändern sich nicht nur, sie werden grundlegend neu gestaltet und versprechen eine Zukunft, in der Finanztransaktionen keine Belastung, sondern ein nahtloser, intelligenter und zugänglicher Bestandteil unserer vernetzten Welt sind. Die Innovation schreitet voran, und die Auswirkungen des Blockchain-Geldflusses werden die Finanzlandschaft der kommenden Generationen zweifellos prägen.

Das Innovationsrauschen in der Finanzwelt ist längst kein leises Flüstern mehr, sondern ein ohrenbetäubender Chor, angeführt von der Blockchain-Technologie. Einst ein Nischenkonzept im Zusammenhang mit einer mysteriösen digitalen Währung, hat sich die Blockchain zu einem leistungsstarken, dezentralen Ledger-System entwickelt, das bereit ist, jeden Aspekt des Finanzwesens zu revolutionieren. Es ist ein Paradigmenwechsel, der uns von zentralisierten, oft intransparenten Systemen hin zu transparenten, sicheren und bemerkenswert effizienten Systemen führt. Für diejenigen, die die Entwicklung bisher aus der Ferne beobachtet haben, stellt sich nicht die Frage, ob die Blockchain das Finanzwesen beeinflussen wird, sondern vielmehr, wie tiefgreifend und wie schnell. Die Möglichkeiten sind enorm und entfalten sich in einem breiten Spektrum von Anwendungen, die versprechen, den Zugang zu demokratisieren, Prozesse zu optimieren und neue Wege zur Vermögensbildung zu eröffnen.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, das auf unzähligen Computern dupliziert wird und in dem jede Transaktion von einem Netzwerk von Teilnehmern aufgezeichnet und verifiziert wird. Sobald ein Eintrag hinzugefügt wurde, ist er praktisch nicht mehr zu ändern oder zu löschen. Dadurch entsteht ein beispielloses Maß an Vertrauen und Sicherheit. Diese inhärente Transparenz und Unveränderlichkeit bilden das Fundament, auf dem ein neues Finanzökosystem entsteht. Traditionelle Finanzsysteme hingegen basieren auf Intermediären wie Banken, Brokern und Clearingstellen, die jeweils zusätzliche Kosten, Zeitaufwand und potenzielle Fehlerquellen mit sich bringen. Die Blockchain hingegen eliminiert viele dieser Intermediäre und bietet so einen direkteren, Peer-to-Peer-Ansatz.

Eine der bedeutendsten Ausprägungen dieser Revolution ist Decentralized Finance (DeFi). DeFi ist kein einzelnes Produkt oder eine einzelne Dienstleistung, sondern ein Oberbegriff für eine Reihe von Finanzanwendungen, die auf Blockchain-Netzwerken, vorwiegend Ethereum, basieren. Ziel von DeFi ist es, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und mehr – offen, ohne Zugangsbeschränkungen und transparent abzubilden. Das bedeutet, dass Sie weder ein akkreditierter Anleger sein noch ein Bankkonto besitzen müssen, um teilzunehmen. Jeder mit Internetanschluss und einer digitalen Geldbörse kann auf diese Dienste zugreifen.

Betrachten wir die Kreditvergabe- und -aufnahmelandschaft im DeFi-Bereich. Plattformen wie Aave und Compound ermöglichen es Nutzern, ihre Krypto-Assets zu verleihen und Zinsen zu verdienen oder durch die Hinterlegung von Sicherheiten Kredite aufzunehmen. Die Zinssätze werden häufig algorithmisch auf Basis von Angebot und Nachfrage ermittelt und bieten potenziell wettbewerbsfähigere Konditionen als traditionelle Banken. Diese Disintermediation kommt nicht nur Kreditnehmern und Kreditgebern zugute, sondern fördert auch die finanzielle Inklusion und ermöglicht Privatpersonen und Unternehmen in Regionen, die vom konventionellen Bankwesen unterversorgt sind, Zugang zu Kapital.

Auch der Handel befindet sich in einem tiefgreifenden Wandel. Dezentrale Börsen (DEXs) wie Uniswap und SushiSwap ermöglichen es Nutzern, digitale Vermögenswerte direkt aus ihren Wallets zu handeln, ohne dass eine zentrale Instanz ihre Gelder verwahren muss. Dadurch wird das Kontrahentenrisiko – das Risiko eines Ausfalls oder einer Manipulation der Börse selbst – reduziert. Dieser Prozess wird häufig durch automatisierte Market Maker (AMMs) unterstützt, die mithilfe von Smart Contracts Liquiditätspools verwalten und so einen reibungslosen Handel ermöglichen. Auch wenn die Benutzererfahrung auf dezentralen Börsen komplexer sein kann als auf zentralisierten Börsen, sind die zugrunde liegenden Prinzipien der Kontrolle und Sicherheit für einen wachsenden Teil des Marktes äußerst attraktiv.

Intelligente Verträge sind die stillen Helden dieser Transformation. Es handelt sich dabei um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie führen Aktionen automatisch aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt menschliches Eingreifen und das Risiko von Streitigkeiten wird minimiert. Im Finanzwesen können intelligente Verträge alles automatisieren – von Dividendenzahlungen und Versicherungsansprüchen bis hin zur Ausführung komplexer Derivate. Diese Automatisierung führt zu höherer Effizienz, geringeren Betriebskosten und beschleunigten Transaktionen, insbesondere bei grenzüberschreitenden Transaktionen, die in der Vergangenheit langsam und teuer waren.

Das Konzept der Tokenisierung eröffnet eine Vielzahl neuer finanzieller Möglichkeiten. Bei der Tokenisierung werden reale Vermögenswerte – wie Immobilien, Kunst, Rohstoffe oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abgebildet. Dadurch werden große, illiquide Vermögenswerte in kleinere, handelbare Einheiten zerlegt und einem breiteren Anlegerkreis zugänglich gemacht. Stellen Sie sich vor, Sie könnten einen Bruchteil eines millionenschweren Kunstwerks oder einer Gewerbeimmobilie für nur wenige Hundert Dollar besitzen. Die Tokenisierung demokratisiert den Zugang zu Vermögenswerten, die einst den Superreichen vorbehalten waren. Darüber hinaus erhöht sie die Liquidität, indem sie Sekundärmärkte für diese zuvor schwer verkäuflichen Vermögenswerte schafft. Die regulatorischen Rahmenbedingungen für tokenisierte Vermögenswerte entwickeln sich zwar noch, doch das Potenzial, Billionen von Dollar an Wert freizusetzen, ist unbestreitbar.

Die Auswirkungen dieser Fortschritte auf die finanzielle Inklusion sind tiefgreifend. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzprodukten. Blockchain-basierte Lösungen können diesen Menschen eine digitale Identität, eine sichere Möglichkeit zur Wertspeicherung sowie Zugang zu Krediten und Investitionsmöglichkeiten bieten – alles über ein einfaches Smartphone. Dies birgt das Potenzial, Gemeinschaften aus der Armut zu befreien und das Wirtschaftswachstum weltweit zu fördern. Die Möglichkeit, Transaktionen sicher und effizient durchzuführen, unabhängig von geografischem Standort oder sozioökonomischem Status, ist ein entscheidender Wendepunkt.

Darüber hinaus kann die der Blockchain-Technologie innewohnende Transparenz Korruption bekämpfen und die Rechenschaftspflicht in Finanzsystemen verbessern. Werden Transaktionen in einem unveränderlichen Register erfasst, wird es deutlich schwieriger, betrügerische Handlungen vorzunehmen oder Gelder zu veruntreuen. Dies ist insbesondere für internationale Hilfe, staatliche Ausgaben und das Lieferkettenmanagement relevant, wo die Sicherstellung, dass die Gelder die vorgesehenen Empfänger erreichen, von größter Bedeutung ist.

Der Weg ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt für viele Blockchain-Netzwerke eine erhebliche Hürde, da Transaktionsgeschwindigkeit und -kosten mitunter nicht mit der Nachfrage Schritt halten können. Auch der Energieverbrauch, insbesondere bei Proof-of-Work-Konsensmechanismen wie dem von Bitcoin, ist ein Streitpunkt. Dennoch werden bedeutende Fortschritte erzielt: Neuere Konsensmechanismen wie Proof-of-Stake bieten energieeffizientere Alternativen, und Layer-2-Skalierungslösungen versprechen eine drastische Steigerung des Transaktionsdurchsatzes. Auch die regulatorische Klarheit erfordert sorgfältige Planung. Mit zunehmender Reife der Blockchain-Technologie stehen Regierungen und Finanzbehörden vor der Herausforderung, diese neuen Finanzinstrumente und -institutionen zu regulieren und dabei Innovation mit Anlegerschutz und Finanzstabilität in Einklang zu bringen. Die sich entwickelnden regulatorischen Rahmenbedingungen werden die langfristige Entwicklung des Blockchain-Finanzwesens prägen, weshalb es für die Marktteilnehmer unerlässlich ist, informiert und anpassungsfähig zu bleiben.

Die disruptive Kraft der Blockchain ist nicht bloß ein theoretisches Konstrukt; sie verändert aktiv unsere Denkweise und unseren Umgang mit Geld, Werten und Investitionen. Über die unmittelbaren Innovationen von DeFi und Tokenisierung hinaus ebnet die zugrundeliegende Technologie den Weg für eine stärker vernetzte, effizientere und letztlich gerechtere finanzielle Zukunft. Die Möglichkeiten sind nicht auf erfahrene Trader oder Technikbegeisterte beschränkt; sie werden zunehmend für jedermann zugänglich und geben ihm mehr Kontrolle über seine Finanzen.

Betrachten wir den Bereich der grenzüberschreitenden Zahlungen. Traditionell ist das internationale Senden von Geld ein langsamer, teurer und oft frustrierender Prozess, der zahlreiche Zwischenhändler und Währungsumrechnungen erfordert. Blockchain, insbesondere durch Stablecoins (Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind) und spezialisierte Zahlungsnetzwerke, ermöglicht nahezu sofortige und deutlich günstigere internationale Überweisungen. Dies ist ein Segen für Familien, die Geld überweisen, für Unternehmen im internationalen Handel und für alle, die Werttransfers effizient und reibungslos über Grenzen hinweg durchführen müssen. Die Auswirkungen auf Schwellenländer, in denen Überweisungen oft einen erheblichen Anteil des BIP ausmachen, sind enorm. Es bedeutet, dass mehr Geld schneller und mit weniger Gebühren die Empfänger erreicht.

Das Konzept der digitalen Identität ist ein weiterer entscheidender Bereich, in dem die Blockchain-Technologie ein erhebliches Potenzial birgt. Im digitalen Zeitalter ist die sichere Etablierung und Verifizierung der Identität von größter Bedeutung für den Zugang zu Finanzdienstleistungen, die Teilnahme an Online-Communities und sogar die Stimmabgabe. Die Blockchain ermöglicht eine selbstbestimmte Identität, bei der Einzelpersonen ihre digitalen Identitätsdaten selbst kontrollieren und bestimmten Parteien gezielt Zugriff darauf gewähren. Dies verbessert nicht nur Datenschutz und Sicherheit, indem die Abhängigkeit von zentralisierten, anfälligen Datenbanken reduziert wird, sondern vereinfacht auch Prozesse wie die Kontoeröffnung und die Einhaltung der KYC-Richtlinien (Know Your Customer) und macht Finanzdienstleistungen zugänglicher und unkomplizierter.

Darüber hinaus revolutioniert die Blockchain die Art und Weise, wie wir über Kapitalbeschaffung und -bildung denken. Initial Coin Offerings (ICOs) und Security Token Offerings (STOs) haben sich als Alternativen zu traditionellen Methoden wie Risikokapital oder Börsengängen (IPOs) etabliert. Während ICOs aufgrund von Missbrauchsfällen in der Vergangenheit verstärkter regulatorischer Kontrolle ausgesetzt waren, bieten STOs, die Anteile an einem Vermögenswert oder Unternehmen verbriefen und den Wertpapiergesetzen unterliegen, eine gesetzeskonforme und regulierte Möglichkeit für Unternehmen, Kapital zu beschaffen. Dies ermöglicht es Startups und Projekten, einen globalen Investorenpool zu erschließen, traditionelle Hürden zu umgehen und ihr Wachstum zu beschleunigen. Die Möglichkeit der Aufteilung des Eigentums durch Tokenisierung bedeutet auch, dass kleinere Investoren an Frühphasenprojekten teilnehmen können, die ihnen zuvor unerreichbar waren.

Auch die Versicherungsbranche ist reif für die Blockchain-Technologie. Intelligente Verträge können die Schadenbearbeitung automatisieren, Versicherungsbedingungen prüfen und Auszahlungen automatisch veranlassen, sobald ein Ereignis eintritt – beispielsweise löst eine Flugverspätung eine automatische Entschädigung im Rahmen der Reiseversicherung aus. Dies reduziert den Verwaltungsaufwand drastisch, beschleunigt die Auszahlungen und minimiert das Risiko von Betrug oder Streitigkeiten. Parametrische Versicherungen, die auf spezifischen, messbaren Parametern anstatt auf traditionellen Schadenbewertungen basieren, eignen sich besonders gut für die Implementierung in der Blockchain und ermöglichen schnellere und transparentere Auszahlungen.

Auch die traditionelle Vermögensverwaltung beginnt, die Blockchain-Technologie zu nutzen. Die Tokenisierung von Wertpapieren wie Aktien und Anleihen gewinnt zunehmend an Bedeutung. Dies könnte zu einem effizienteren Handel, einer effizienteren Abwicklung und einer effizienteren Verwahrung dieser Vermögenswerte führen und potenziell Kosten senken sowie die Liquidität erhöhen. Die Möglichkeit, tokenisierte Wertpapiere rund um die Uhr, über verschiedene Jurisdiktionen hinweg und mit sofortiger Abwicklung zu handeln, stellt einen bedeutenden Wandel gegenüber der aktuellen Marktstruktur dar. Obwohl die regulatorischen Rahmenbedingungen noch nicht vollständig ausgereift sind, ist das Potenzial für einen flexibleren und zugänglicheren Kapitalmarkt enorm.

Die Auswirkungen auf Investor Relations und Corporate Governance sind ebenfalls bemerkenswert. Blockchain ermöglicht eine transparente und unveränderliche Dokumentation von Aktionärsabstimmungen, Stimmrechtsvertretung und Dividendenausschüttungen und stärkt so Vertrauen und Verantwortlichkeit. Aktionärsregister lassen sich auf einer Blockchain verwalten, wodurch Echtzeit-Aktualisierungen ermöglicht und der Verwaltungsaufwand reduziert werden. Diese erhöhte Transparenz kann zu engagierteren Aktionären und verantwortungsvollerem Unternehmensverhalten führen.

Die Navigation in diesem dynamischen Umfeld erfordert jedoch Vorsicht und fundierte Entscheidungen. Insbesondere der Kryptowährungsmarkt ist für seine Volatilität bekannt. Während die Blockchain-Technologie selbst Stabilität und Sicherheit bietet, können die darauf basierenden digitalen Vermögenswerte dramatischen Preisschwankungen unterliegen. Daher sind sorgfältige Recherche, ein realistisches Risikobewusstsein und eine langfristige Perspektive entscheidend für alle, die diese Chancen nutzen möchten. Diversifizierung bleibt ein Grundprinzip einer soliden Anlagestrategie, und dies gilt auch für den Blockchain-Bereich.

Die Lernkurve für Blockchain und ihre Anwendungen kann steil sein. Konzepte wie private Schlüssel, Transaktionsgebühren und verschiedene Blockchain-Protokolle zu verstehen, erfordert Zeit und Mühe. Die zunehmende Benutzerfreundlichkeit von Wallets und dezentralen Anwendungen macht diese Technologien jedoch einem breiteren Publikum zugänglich. Es gibt zahlreiche Lernressourcen, und die Blockchain-Community unterstützt Einsteiger in der Regel gern.

Die Zukunft des Finanzwesens ist untrennbar mit der Weiterentwicklung und Verbreitung der Blockchain-Technologie verbunden. Sie verspricht ein inklusiveres, effizienteres, transparenteres und sichereres Finanzsystem. Von der Stärkung der finanziellen Autonomie des Einzelnen über die effektivere Kapitalbeschaffung für Unternehmen bis hin zur Optimierung globaler Transaktionen – die Möglichkeiten sind so vielfältig wie transformativ. Mit zunehmender Reife der Technologie und der Anpassung der regulatorischen Rahmenbedingungen wird die Blockchain vom Rand der Innovation zum Kern unserer globalen Finanzinfrastruktur vordringen und eine Ära beispielloser finanzieller Möglichkeiten für alle einläuten. Es ist eine spannende Zeit für die Finanzwelt, und die Blockchain ist zweifellos der Katalysator dieser aufregenden Entwicklung.

Den Tresor öffnen Sich im dynamischen Umfeld von Krypto-Vermögensstrategien zurechtfinden

Die Rolle des Liquiditäts-Re-Stakings in der nächsten Evolution der Blockchain verstehen