Leitfaden zu Renditen tokenisierter US-Staatsanleihen – Teil 1 – Überblick über den Markt

Im sich ständig wandelnden Finanzwesen sticht ein Konzept durch seinen innovativen Ansatz und sein Potenzial zur Revolutionierung traditioneller Anlagestrategien hervor: tokenisierte US-Staatsanleihen. Angesichts der zunehmenden Verbreitung digitaler Vermögenswerte und der Blockchain-Technologie hat sich die Tokenisierung physischer Vermögenswerte, darunter auch Staatsanleihen wie US-Staatsanleihen, als attraktive Alternative für Anleger etabliert, die sowohl Sicherheit als auch Wachstum anstreben.

Tokenisierung verstehen

Im Kern geht es bei der Tokenisierung darum, einen physischen Vermögenswert in einen digitalen Token umzuwandeln, der das Eigentum an diesem Vermögenswert repräsentiert. Dieser Prozess nutzt die Blockchain-Technologie, um eine digitale Nachbildung eines Vermögenswerts zu erstellen, die anschließend auf dezentralen Börsen gekauft, verkauft und gehandelt werden kann. Die Tokenisierung von US-Staatsanleihen ermöglicht es Anlegern, einen Bruchteil einer Staatsanleihe zu besitzen und bietet so Liquidität und Teilhaberschaft ohne die Komplexität und Kosten traditioneller Anlagen.

Warum tokenisierte US-Staatsanleihen?

Tokenisierte US-Staatsanleihen vereinen die Stabilität und Sicherheit von Staatsanleihen mit der Flexibilität und dem Wachstumspotenzial digitaler Vermögenswerte. Hier sind einige überzeugende Gründe, warum dieses innovative Finanzprodukt immer beliebter wird:

Sicherheit und Vertrauen

US-Staatsanleihen sind für ihre Stabilität und ihr geringes Risiko bekannt und gelten oft als die sicherste Anlageform. Die Tokenisierung erhält diese inhärente Sicherheit und führt gleichzeitig die Vorteile der Blockchain-Technologie ein. Anleger können darauf vertrauen, dass ihre digitalen Token tatsächlich das Eigentum an US-Staatsanleihen repräsentieren.

Liquidität

Einer der größten Vorteile tokenisierter Vermögenswerte ist ihre Liquidität. Im Gegensatz zu traditionellen Staatsanleihen, deren Kauf und Verkauf oft umständlich ist, lassen sich tokenisierte Versionen problemlos auf digitalen Plattformen handeln. Dies erhöht die Liquidität und erleichtert Anlegern den Ein- und Ausstieg.

Zugänglichkeit

Bruchteilseigentum durch Tokenisierung demokratisiert den Zugang zu hochwertigen Anlagen. Auch Personen mit geringerem Kapital können in US-Staatsanleihen investieren, indem sie einen Bruchteil eines Tokens erwerben. Dadurch wird ein breiterer Anlegerkreis an diesem Markt teilhaben können.

Transparenz

Die Blockchain-Technologie bietet beispiellose Transparenz und Sicherheit. Jede Transaktion wird in einem öffentlichen Register erfasst, wodurch das Betrugsrisiko reduziert und Anlegern klare und nachvollziehbare Informationen über ihre Investitionen bereitgestellt werden.

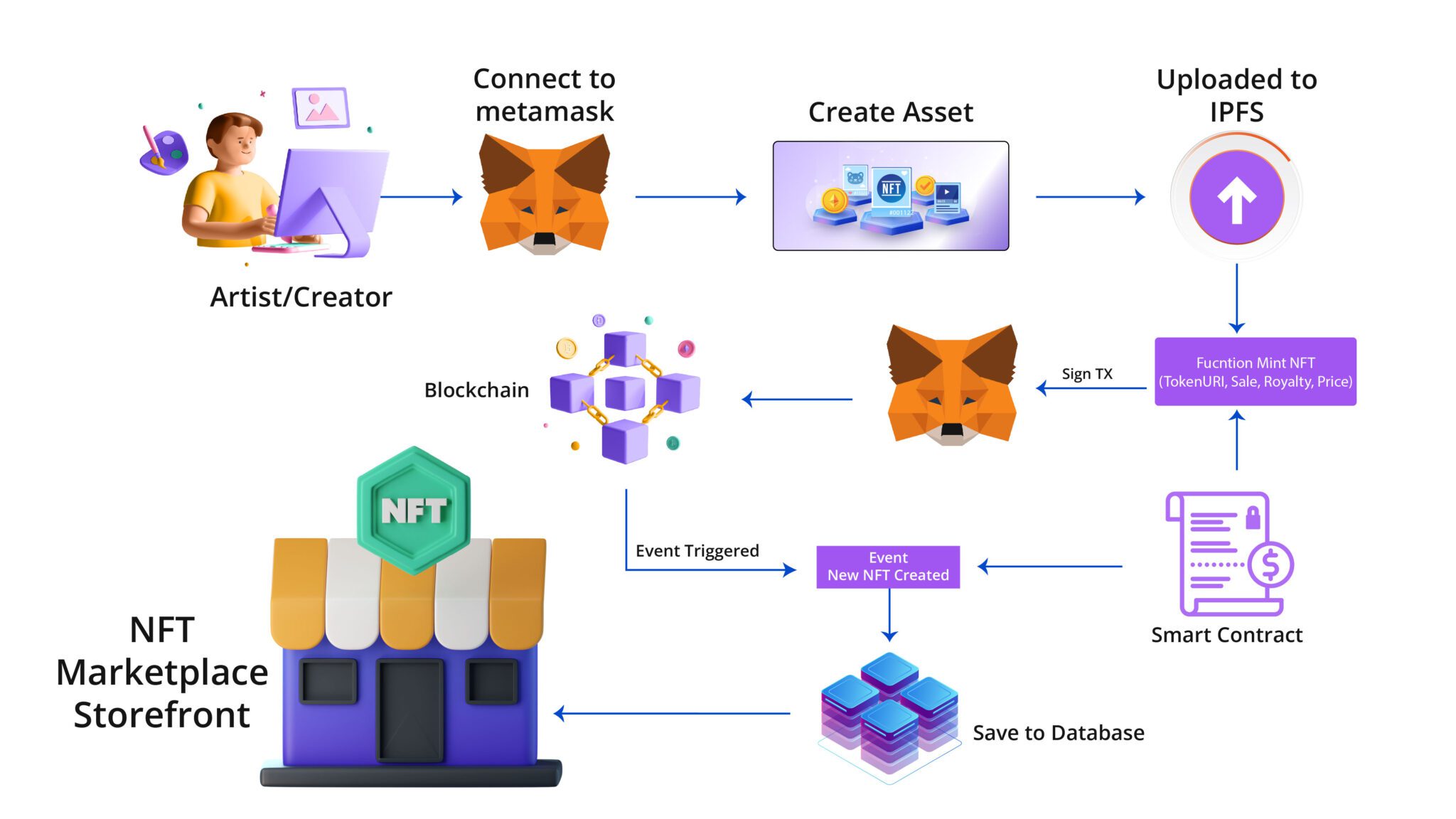

Der Tokenisierungsprozess

Um zu verstehen, wie tokenisierte US-Staatsanleihen funktionieren, ist es unerlässlich, den Tokenisierungsprozess genauer zu betrachten. Hier ist eine schrittweise Erklärung:

Ausgabe

Der Prozess beginnt mit der Ausgabe von Token. Ein Finanzinstitut oder ein Blockchain-Unternehmen arbeitet mit einer Regierung oder einem Finanzinstitut zusammen, das den zugrunde liegenden physischen Vermögenswert hält. In diesem Fall wäre es das US-Finanzministerium.

Überprüfung

Nach ihrer Ausgabe werden die Token verifiziert, um sicherzustellen, dass sie den zugrunde liegenden physischen Vermögenswert korrekt repräsentieren. Dieser Prozess beinhaltet kryptografische Verfahren, um die Authentizität zu gewährleisten und Betrug vorzubeugen.

Verteilung

Tokenisierte Staatsanleihen werden dann über dezentrale Börsen oder über ein Netzwerk von Vermittlern an die Investoren verteilt. Anleger können Token je nach Angebot der Plattform mit Kryptowährungen oder Fiatwährung erwerben.

Eigentum und Management

Nach dem Kauf behalten die Token-Inhaber das Eigentum an ihren digitalen Token, die über digitale Wallets verwaltet werden können. Diese Token können gehandelt, verkauft oder bis zur Fälligkeit gehalten werden, wobei alle Transaktionen in der Blockchain aufgezeichnet werden.

Die Rolle der Blockchain-Technologie

Die Blockchain-Technologie bildet die Grundlage des gesamten Tokenisierungsprozesses. Sie bietet die Infrastruktur für sichere, transparente und effiziente Transaktionen. So spielt die Blockchain eine entscheidende Rolle:

Sicherheit

Die dezentrale Struktur der Blockchain und die verwendeten kryptografischen Verfahren gewährleisten, dass alle Transaktionen sicher und manipulationssicher sind. Diese Sicherheit ist entscheidend für das Vertrauen der Anleger und den Schutz vor Betrug.

Transparenz

Jede Transaktion auf einer Blockchain wird in einem öffentlichen Register aufgezeichnet, was Transparenz und Nachvollziehbarkeit gewährleistet. Investoren können die Historie ihrer Token nachvollziehen und ihre Eigentumsverhältnisse sowie ihre Transaktionshistorie überprüfen.

Effizienz

Die Blockchain-Technologie vereinfacht den Kauf, Verkauf und die Verwaltung tokenisierter Vermögenswerte. Transaktionen, deren Bearbeitung früher Tage dauerte, können nun in Sekundenschnelle abgeschlossen werden, was Kosten senkt und die Effizienz steigert.

Vorteile für Investoren

Die Einführung tokenisierter US-Staatsanleihen bringt Anlegern mehrere Vorteile:

Diversifizierung

Anleger können ihre Portfolios diversifizieren, indem sie tokenisierte Vermögenswerte einbeziehen, die die Stabilität traditioneller Anleihen mit dem Potenzial für Renditen aus digitalen Vermögenswerten verbinden.

Niedrigere Eintrittsbarrieren

Bruchteilseigentum ermöglicht es Anlegern mit begrenztem Kapital, am Markt teilzunehmen und demokratisiert so den Zugang zu hochwertigen Investitionen.

Verbesserte Liquidität

Die Möglichkeit, Token an dezentralen Börsen zu handeln, bietet Anlegern eine höhere Liquidität und ermöglicht ihnen so eine effektivere Verwaltung ihrer Investitionen.

Echtzeitdaten

Die Blockchain-Technologie bietet Echtzeitdaten und -analysen und versorgt Anleger mit aktuellen Informationen über Markttrends und die Wertentwicklung von Vermögenswerten.

Herausforderungen und Überlegungen

Tokenisierte US-Staatsanleihen bieten zwar zahlreiche Vorteile, es gibt jedoch auch Herausforderungen und Aspekte, die beachtet werden sollten:

Regulierungsaufsicht

Die regulatorischen Rahmenbedingungen für tokenisierte Vermögenswerte entwickeln sich stetig weiter. Anleger sollten sich über regulatorische Entwicklungen auf dem Laufenden halten und die Einhaltung der geltenden Gesetze und Vorschriften sicherstellen.

Technologierisiken

Die Blockchain-Technologie ist zwar robust, aber nicht immun gegen Risiken wie Hackerangriffe und technische Störungen. Anleger sollten daher seriöse Plattformen wählen und die Verwendung sicherer Wallets zum Schutz ihrer Token in Betracht ziehen.

Marktvolatilität

Wie jede Investition unterliegen auch tokenisierte Vermögenswerte Marktschwankungen. Anleger sollten daher vor einer Investition gründliche Recherchen durchführen und ihre Risikotoleranz berücksichtigen.

Abschluss

Tokenisierte US-Staatsanleihen stellen ein vielversprechendes neues Feld in der Finanzwelt dar, das die Stabilität von Staatsanleihen mit der Innovation der Blockchain-Technologie verbindet. Durch die Kombination von Sicherheit, Liquidität und Zugänglichkeit eröffnet dieses innovative Finanzprodukt Anlegern neue Möglichkeiten. Da sich der Markt stetig weiterentwickelt, ist es für fundierte Anlageentscheidungen entscheidend, stets informiert zu sein und die Vorteile und Herausforderungen zu verstehen.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit den praktischen Aspekten der Investition in tokenisierte US-Staatsanleihen befassen werden, einschließlich der ersten Schritte, der in Betracht zu ziehenden Plattformen und Strategien zur Maximierung der Rendite.

Potenziale freisetzen: Die Vorteile des regulatorischen Sandkastens für Fintechs

In der sich ständig weiterentwickelnden Welt der Finanztechnologie (Fintech) ist Innovation der Motor des Fortschritts und prägt die Zukunft. Doch der Weg zu bahnbrechenden Entwicklungen ist oft mit regulatorischen Hürden gepflastert. Hier kommt der regulatorische Sandkasten ins Spiel – ein dynamischer und flexibler Regulierungsrahmen, der Innovationen fördert und gleichzeitig die Einhaltung gesetzlicher Bestimmungen gewährleistet. Dieser innovative Ansatz bietet Fintechs die einzigartige Möglichkeit, ihre Produkte und Dienstleistungen in einem kontrollierten Umfeld zu testen, zu optimieren und zu skalieren. So wird die notwendige regulatorische Aufsicht mit dem Potenzial für transformatives Wachstum in Einklang gebracht.

Was ist ein regulatorischer Sandkasten?

Ein regulatorischer Testraum ist ein von Aufsichtsbehörden geschaffener experimenteller Bereich, in dem Fintech-Unternehmen ihre innovativen Produkte und Dienstleistungen unter regulierten Bedingungen in einer realen Umgebung testen können. Dieser Ansatz ermöglicht es Fintechs, mit echten Kunden zu interagieren, wertvolles Feedback zu sammeln und die Einhaltung regulatorischer Anforderungen nachzuweisen – und das alles in einem unterstützenden regulatorischen Umfeld. Der Testraum wird in der Regel befristet betrieben, sodass sowohl Aufsichtsbehörden als auch Fintechs die Auswirkungen und die Machbarkeit neuer Technologien und Geschäftsmodelle bewerten können.

Die wichtigsten Vorteile des regulatorischen Sandkastens für Fintechs

1. Innovation fördern:

Im Zentrum des regulatorischen Testfelds steht die Förderung von Innovationen. Durch ein strukturiertes und gleichzeitig flexibles Umfeld können Fintechs neue Ideen und Technologien erproben, ohne die Einschränkungen einer vollständigen behördlichen Genehmigung. Diese Innovationsfreiheit ist entscheidend für die Entwicklung zukunftsweisender Lösungen, die traditionelle Finanzdienstleistungen revolutionieren und den sich wandelnden Bedürfnissen der Verbraucher gerecht werden können.

2. Verringerung der regulatorischen Unsicherheit:

Eine der größten Herausforderungen für Fintechs besteht darin, sich im komplexen und oft undurchsichtigen regulatorischen Umfeld zurechtzufinden. Der regulatorische Sandkasten bietet einen klaren Weg zur Einhaltung der Vorschriften und ermöglicht Fintechs den frühzeitigen Austausch mit den Aufsichtsbehörden. Dieser Dialog trägt dazu bei, regulatorische Erwartungen zu klären, Unsicherheiten abzubauen und Fintechs zu ermöglichen, ihre Angebote effektiv an die regulatorischen Anforderungen anzupassen.

3. Zugang zu realen Daten:

Das Testen von Produkten und Dienstleistungen in einem regulatorischen Testumfeld liefert Fintechs wertvolle Daten aus der Praxis. Durch die Interaktion mit echten Kunden in einer kontrollierten Umgebung können Fintechs Feedback sammeln, die Leistung messen und Verbesserungspotenziale identifizieren. Dieser datenbasierte Ansatz stellt sicher, dass Innovationen nicht nur technologisch ausgereift sind, sondern auch den Marktanforderungen und regulatorischen Vorgaben entsprechen.

4. Stärkung des Kundenvertrauens:

Durch die Nutzung der geschützten Rahmenbedingungen eines regulatorischen Testfelds können Fintechs ihr Engagement für Compliance und Kundenschutz unter Beweis stellen. Diese Transparenz schafft Vertrauen bei Kunden und Aufsichtsbehörden und positioniert Fintechs als verantwortungsvolle Innovatoren. Die Möglichkeit, Compliance- und Risikomanagementpraktiken in einer realen Umgebung zu demonstrieren, stärkt zudem das Kundenvertrauen in Fintech-Produkte und -Dienstleistungen.

5. Optimierung der Produktentwicklung:

Die iterative Natur des regulatorischen Testumfelds ermöglicht es Fintechs, ihre Produkte und Dienstleistungen auf Basis von Praxisfeedback und regulatorischen Vorgaben zu optimieren. Dieser iterative Prozess beschleunigt die Produktentwicklung, verkürzt die Markteinführungszeit und stellt sicher, dass die Angebote von Anfang an innovativ und gesetzeskonform sind. Das Testumfeld fördert kontinuierliche Verbesserungen und führt so zu robusteren und marktreifen Lösungen.

6. Förderung der Zusammenarbeit:

Der regulatorische Testraum fördert die Zusammenarbeit zwischen Fintechs und Regulierungsbehörden und schafft so ein kooperatives regulatorisches Umfeld. Diese Partnerschaft ist unerlässlich für die Entwicklung eines Regulierungsrahmens, der auf technologische Fortschritte und Marktbedürfnisse reagiert. Durch die gemeinsame Arbeit können Fintechs und Regulierungsbehörden Lösungen entwickeln, die Innovation, Verbraucherschutz und Systemstabilität in Einklang bringen.

Fallstudien: Erfolgsgeschichten im regulatorischen Sandkasten

Um die transformative Wirkung regulatorischer Testumgebungen zu veranschaulichen, wollen wir einige bemerkenswerte Beispiele betrachten:

1. Revolut in Großbritannien:

Revolut, ein führendes Fintech-Unternehmen, nutzte den regulatorischen Testraum Großbritanniens, um seine innovativen digitalen Bankdienstleistungen einzuführen. Durch die Tests innerhalb dieses Testraums konnte Revolut sein Angebot optimieren, Kundenfeedback einholen und die Einhaltung regulatorischer Anforderungen nachweisen. Dieser Ansatz beschleunigte nicht nur die Produktentwicklung, sondern trug auch dazu bei, dass Revolut die behördliche Zulassung effizienter erhielt.

2. Nubank in Brasilien:

Nubank, ein führender Anbieter digitaler Bankdienstleistungen in Brasilien, nutzte die regulatorische Testumgebung (Sandbox), um seine digitale Banking-Plattform einzuführen. Durch den Betrieb innerhalb dieser Umgebung konnte Nubank sein Produkt weiterentwickeln, regulatorische Bedenken ausräumen und das Vertrauen der Kunden stärken. Die Erfahrungen in der Testumgebung lieferten Nubank die notwendigen Erkenntnisse, um seine innovativen Banklösungen effektiv zu skalieren.

3. TransferWise in der EU:

TransferWise (jetzt Wise) nutzte den regulatorischen Testraum der Europäischen Union, um seinen Peer-to-Peer-Geldtransferdienst zu erproben. Dieser Testraum ermöglichte es TransferWise, seine Technologie zu erproben, Daten aus der Praxis zu sammeln und die Einhaltung regulatorischer Vorgaben nachzuweisen. Dank dieses Ansatzes konnte TransferWise seinen innovativen Dienst mit Zuversicht einführen und schließlich die behördliche Zulassung erhalten.

Die Zukunft regulatorischer Sandkästen

Da Fintech den traditionellen Finanzdienstleistungssektor weiterhin grundlegend verändert, dürfte die Rolle regulatorischer Testumgebungen (Sandboxes) zunehmend an Bedeutung gewinnen. Zukünftige Entwicklungen im regulatorischen Rahmenwerk werden voraussichtlich dazu führen, dass mehr Länder Sandbox-Programme einführen, um wettbewerbsfähig zu bleiben und Innovationen zu fördern. Der Erfolg aktueller Sandbox-Initiativen unterstreicht das Potenzial dieser Rahmenbedingungen, technologische Fortschritte voranzutreiben, die Wettbewerbsfähigkeit des Marktes zu stärken und den Verbraucherschutz zu gewährleisten.

Der regulatorische Testraum markiert einen Paradigmenwechsel im Umgang der Regulierungsbehörden mit Innovationen im Finanztechnologiesektor. Durch die Bereitstellung eines unterstützenden und strukturierten Umfelds zum Testen und Optimieren neuer Produkte und Dienstleistungen ermöglicht er Fintechs, die Grenzen des Machbaren zu erweitern und gleichzeitig die Einhaltung gesetzlicher Bestimmungen und das Vertrauen der Verbraucher zu gewährleisten. Da sich die Fintech-Landschaft ständig weiterentwickelt, wird der regulatorische Sandkasten eine entscheidende Rolle bei der Gestaltung einer Zukunft spielen, in der Innovation und Regulierung harmonisch koexistieren.

Potenziale freisetzen: Die Vorteile des regulatorischen Sandkastens für Fintechs

Die globale Ausweitung regulatorischer Sandboxes

Das Konzept der regulatorischen Sandbox hat weltweit an Bedeutung gewonnen, und zahlreiche Länder und Regionen haben ihre eigenen Versionen dieses innovativen Regulierungsrahmens implementiert. Diese globale Verbreitung spiegelt die wachsende Erkenntnis wider, dass Innovation und regulatorische Aufsicht in Einklang gebracht werden müssen. Indem sie Fintechs ein strukturiertes Umfeld zum Testen und Skalieren ihrer Lösungen bieten, tragen regulatorische Sandboxes dazu bei, eine inklusivere und innovativere Finanzdienstleistungslandschaft zu gestalten.

1. Australien:

Australien gehörte zu den Vorreitern bei der Einführung des regulatorischen Sandbox-Konzepts. Die australische Wertpapier- und Investitionskommission (ASIC) richtete ihre Sandbox 2016 ein, um Fintechs die Möglichkeit zu geben, innovative Finanzprodukte und -dienstleistungen unter Aufsicht der Regulierungsbehörden zu testen. Diese Initiative hat zahlreichen Fintechs die Einführung und Skalierung ihrer Lösungen ermöglicht und so Innovation und Wettbewerb im Finanzsektor gefördert.

2. Singapur:

Singapur hat sich ebenfalls dem Modell des regulatorischen Sandkastens angeschlossen. Die Monetary Authority of Singapore (MAS) führte ihren Sandkasten 2016 ein. Dieser bietet Fintechs ein förderliches Umfeld, um ihre Produkte und Dienstleistungen zu testen, Daten aus der Praxis zu sammeln und die Einhaltung regulatorischer Anforderungen nachzuweisen. Dieser Ansatz hat maßgeblich dazu beigetragen, Singapur als globales Fintech-Zentrum zu etablieren.

3. Vereinigte Staaten:

Während die Regulierungslandschaft in den USA im Vergleich zu anderen Ländern fragmentierter ist, haben mehrere Bundesstaaten und Aufsichtsbehörden begonnen, das Konzept regulatorischer Testumgebungen zu prüfen. Initiativen wie die Fintech-Charta des New York State Department of Financial Services (NYDFS) und der Financial Innovation and Technology for the 21st Century Act (FIT21) zielen darauf ab, regulatorische Rahmenbedingungen zu schaffen, die Fintech-Innovationen fördern und gleichzeitig den Verbraucherschutz gewährleisten.

Steigerung der Wettbewerbsfähigkeit am Markt

Der regulatorische Testraum bietet Fintechs einen entscheidenden Wettbewerbsvorteil. Durch die Bereitstellung eines kontrollierten Umfelds zum Testen und Optimieren innovativer Lösungen können sich Fintechs von traditionellen Finanzinstituten abgrenzen. Dieser Vorteil ermöglicht es ihnen, einzigartige Wertversprechen zu entwickeln, spezifische Marktbedürfnisse zu erfüllen und Marktanteile effektiver zu gewinnen.

1. Vorteil des Erstanbieters:

Fintechs, die den regulatorischen Testraum nutzen, können sich einen Wettbewerbsvorteil verschaffen, indem sie innovative Produkte und Dienstleistungen vor ihren Mitbewerbern auf den Markt bringen. Dieser Vorsprung ermöglicht es ihnen, Marktpräsenz aufzubauen, Markenloyalität zu stärken und Kundenvertrauen zu gewinnen. Die Möglichkeit, Produkte innerhalb des Testraums zu prüfen und zu optimieren, beschleunigt die Markteinführung und verschafft Fintechs einen Wettbewerbsvorteil.

2. Agilität und Reaktionsfähigkeit:

Der iterative Charakter des regulatorischen Testfelds fördert Agilität und Reaktionsfähigkeit bei Fintechs. Durch kontinuierliches Testen und Optimieren ihrer Angebote können Fintechs schnell auf Marktveränderungen und regulatorische Entwicklungen reagieren. Diese Agilität ermöglicht es ihnen, in einem sich rasant wandelnden Finanzumfeld wettbewerbsfähig und relevant zu bleiben.

3. Kosteneffizienz:

Der regulatorische Testraum kann auch zu Kosteneinsparungen für Fintechs führen. Durch die Arbeit in einem kontrollierten Umfeld können Fintechs Probleme frühzeitig im Produktentwicklungsprozess erkennen und beheben, wodurch der Bedarf an kostspieligen Überarbeitungen und Verzögerungen reduziert wird. Diese Effizienz führt zu geringeren Entwicklungskosten und einer schnelleren Markteinführung, was die Wettbewerbsfähigkeit insgesamt steigert.

Technologische Fortschritte vorantreiben

Der regulatorische Testraum spielt eine entscheidende Rolle bei der Förderung technologischer Fortschritte im Finanzdienstleistungssektor. Indem er eine Plattform zum Testen modernster Technologien bietet, können Fintechs die Grenzen des Machbaren erweitern und so bahnbrechende Innovationen hervorbringen, die die finanzielle Inklusion, Effizienz und Transparenz verbessern.

1. Blockchain- und Distributed-Ledger-Technologie:

Der regulatorische Testraum (Sandbox) hat maßgeblich zur Weiterentwicklung von Blockchain und Distributed-Ledger-Technologie (DLT) im Finanzsektor beigetragen. Fintechs, die Blockchain-Lösungen innerhalb des Testraums erproben, können das Potenzial dieser Technologien zur Revolutionierung von Bereichen wie grenzüberschreitenden Zahlungen, Lieferkettenfinanzierung und Identitätsprüfung demonstrieren. Die Sandbox-Umgebung ermöglicht strenge Tests und Validierungen und beschleunigt so die Einführung von Blockchain in der Finanzbranche.

2. Künstliche Intelligenz und maschinelles Lernen:

Künstliche Intelligenz (KI) und maschinelles Lernen (ML) verändern die Finanzdienstleistungsbranche grundlegend, und die regulatorische Testumgebung erleichtert deren Integration in Finanzprodukte und -dienstleistungen. Fintechs, die KI-gestützte Lösungen innerhalb der Testumgebung erproben, können die praktischen Anwendungen und Vorteile dieser Technologien demonstrieren, beispielsweise Betrugserkennung, personalisierte Finanzberatung und automatisierter Handel. Die Testumgebung ermöglicht strenge Tests und Validierungen und fördert so die Einführung von KI und ML im Finanzsektor bei gleichzeitiger Einhaltung regulatorischer Vorgaben.

3. RegTech-Lösungen:

RegTech-Lösungen sind entscheidend für die Einhaltung regulatorischer Vorgaben und die Minimierung regulatorischer Risiken im Finanzsektor. Die regulatorische Sandbox bietet Fintechs eine Plattform zum Testen von RegTech-Lösungen wie automatisierter Compliance-Überwachung, regulatorischer Berichterstattung und Risikomanagement-Tools. Durch die Nutzung der Sandbox können Fintechs die Wirksamkeit dieser Lösungen bei der Erfüllung regulatorischer Verpflichtungen nachweisen und so letztendlich die Akzeptanz von RegTech im Finanzsektor fördern.

Verbesserung des Verbraucherschutzes

Eines der Hauptziele des regulatorischen Testfelds ist die Verbesserung des Verbraucherschutzes bei gleichzeitiger Förderung von Innovationen. Durch den Betrieb in einem kontrollierten Umfeld können Fintechs ihr Engagement für Verbraucherschutz und die Einhaltung regulatorischer Vorgaben unter Beweis stellen. Dieser Ansatz schafft Vertrauen bei Aufsichtsbehörden und Verbrauchern und gewährleistet, dass innovative Lösungen sowohl sicher als auch vorteilhaft für die Nutzer sind.

1. Transparenz und Rechenschaftspflicht:

Der regulatorische Testraum fördert Transparenz und Verantwortlichkeit im Fintech-Bereich. Indem Fintechs ihre Produkte und Dienstleistungen innerhalb dieses Testraums der Aufsicht der Regulierungsbehörden unterziehen, können sie ihr Engagement für ethische Geschäftspraktiken und Verbraucherschutz unter Beweis stellen. Diese Transparenz schafft Vertrauen bei Regulierungsbehörden und Verbrauchern und gewährleistet die Entwicklung innovativer Lösungen mit Fokus auf Sicherheit und Integrität.

2. Risikomanagement:

Die Sandbox-Umgebung ermöglicht es Fintechs, potenzielle Risiken frühzeitig im Produktentwicklungsprozess zu erkennen und zu beheben. Durch den Betrieb in einem kontrollierten Umfeld können Fintechs robuste Risikomanagementpraktiken implementieren und so sicherstellen, dass ihre Lösungen sicher, zuverlässig und gesetzeskonform sind. Dieser proaktive Ansatz im Risikomanagement stärkt den Verbraucherschutz und das Vertrauen in Fintech-Produkte und -Dienstleistungen.

3. Stärkung der Verbraucherrechte:

Der regulatorische Testraum fördert die Entwicklung innovativer Lösungen, die Verbraucher stärken. Fintechs, die im Testraum testen, können sich auf die Entwicklung von Produkten und Dienstleistungen konzentrieren, die die Finanzkompetenz verbessern, transparente Preise bieten und einen bequemen Zugang zu Finanzdienstleistungen ermöglichen. Durch die Einhaltung eines regulatorischen Rahmens können Fintechs sicherstellen, dass ihre Lösungen die Bedürfnisse und Interessen der Verbraucher berücksichtigen und letztendlich deren finanzielle Sicherheit und Selbstbestimmung fördern.

Regulatorische Angleichung und gemeinsame Entwicklung

Der regulatorische Testraum fördert die Zusammenarbeit zwischen Fintechs und Regulierungsbehörden und trägt so zur regulatorischen Angleichung und gemeinsamen Entwicklung bei. Diese Partnerschaft ist unerlässlich für die Entwicklung eines regulatorischen Rahmens, der auf technologische Fortschritte und Marktbedürfnisse reagiert.

1. Gemeinsame Gestaltung regulatorischer Rahmenbedingungen:

Der regulatorische Testraum fördert die Zusammenarbeit zwischen Fintechs und Regulierungsbehörden und ermöglicht so die Entwicklung von Regulierungsrahmen, die auf die Bedürfnisse des Finanztechnologiesektors zugeschnitten sind. Durch die Kooperation können Fintechs und Regulierungsbehörden neue Risiken identifizieren, regulatorische Lücken schließen und einen Rahmen schaffen, der Innovationen unterstützt und gleichzeitig Verbraucherschutz und Marktstabilität gewährleistet.

2. Kontinuierliches Engagement:

Der iterative Charakter des regulatorischen Testfelds fördert den kontinuierlichen Austausch zwischen Fintechs und Regulierungsbehörden. Dieser fortlaufende Dialog ermöglicht Echtzeit-Feedback, Anpassungen der regulatorischen Anforderungen und die Entwicklung adaptiver Regulierungsrahmen. Durch den kontinuierlichen Austausch wird sichergestellt, dass die Regulierungsrahmen angesichts technologischer Fortschritte und Marktveränderungen relevant und wirksam bleiben.

3. Regulatorische Leitlinien:

Der regulatorische Testraum bietet Fintechs wertvolle Unterstützung bei der Einhaltung regulatorischer Vorgaben und hilft ihnen, sich im komplexen regulatorischen Umfeld zurechtzufinden. Durch die Teilnahme am Testraum erhalten Fintechs direktes Feedback von den Aufsichtsbehörden zu Compliance, Risikomanagement und Produktentwicklung. Diese Unterstützung ist entscheidend, damit Fintechs innovative Lösungen entwickeln können, die sowohl den regulatorischen Anforderungen als auch den Marktbedürfnissen entsprechen.

Der Weg nach vorn

Da sich der Fintech-Sektor ständig weiterentwickelt, wird der regulatorische Testraum eine entscheidende Rolle bei der Gestaltung der Zukunft der Finanztechnologie spielen. Der Erfolg aktueller Sandbox-Initiativen unterstreicht das Potenzial dieser Rahmenbedingungen, Innovationen voranzutreiben, die Wettbewerbsfähigkeit auf dem Markt zu steigern und den Verbraucherschutz zu gewährleisten.

1. Erweiterung des Anwendungsbereichs von Sandboxes:

Um die Vorteile des regulatorischen Testumfelds optimal zu nutzen, ist es unerlässlich, dessen Programmumfang weltweit auszuweiten. Durch die Einrichtung solcher Testumgebungen in weiteren Jurisdiktionen erhalten Fintechs Zugang zu einem breiteren Spektrum an regulatorischen Rahmenbedingungen und Aufsichtsbehörden. Diese Erweiterung fördert die globale Zusammenarbeit, treibt den technologischen Fortschritt voran und stärkt die Wettbewerbsfähigkeit am Markt.

2. Steigerung von Flexibilität und Anpassungsfähigkeit:

Um wirksam zu bleiben, müssen regulatorische Testumgebungen flexibel und anpassungsfähig an veränderte Marktbedingungen und technologische Entwicklungen sein. Diese Flexibilität ermöglicht es ihnen, neue Technologien, aufkommende Risiken und sich wandelnde Marktbedürfnisse zu berücksichtigen. Indem sie reaktionsschnell und anpassungsfähig bleiben, können Testumgebungen sicherstellen, dass sie Innovationen weiterhin fördern und gleichzeitig die regulatorische Aufsicht aufrechterhalten.

3. Förderung der globalen Zusammenarbeit:

Globale Zusammenarbeit ist für den Erfolg regulatorischer Testumgebungen unerlässlich. Durch den Austausch bewährter Verfahren, regulatorischer Erkenntnisse und technologischer Fortschritte können Testumgebungen voneinander lernen und effektivere regulatorische Rahmenbedingungen entwickeln. Diese Zusammenarbeit fördert eine inklusivere und innovativere Finanzdienstleistungslandschaft, von der letztendlich Verbraucher und die Weltwirtschaft profitieren.

Abschluss

Der regulatorische Testraum stellt einen wegweisenden Ansatz zur Regulierung des Finanztechnologiesektors dar und bietet einzigartige Vorteile für Fintechs, Verbraucher und Regulierungsbehörden gleichermaßen. Durch die Förderung von Innovationen, die Reduzierung regulatorischer Unsicherheit und die Verbesserung des Verbraucherschutzes ermöglicht der Testraum Fintechs die Entwicklung bahnbrechender Lösungen, die die Finanzdienstleistungslandschaft grundlegend verändern können.

Mit der Weiterentwicklung des regulatorischen Testumfelds dürfte dessen Einfluss auf den Fintech-Sektor zunehmen und technologische Fortschritte vorantreiben, die Wettbewerbsfähigkeit des Marktes stärken und die regulatorische Angleichung sicherstellen. Der Erfolg aktueller Testumfeld-Initiativen unterstreicht das Potenzial dieser Rahmenbedingungen, eine Zukunft zu gestalten, in der Innovation und Regulierung harmonisch zusammenwirken und so den Weg für ein inklusiveres, effizienteres und sichereres Ökosystem für Finanzdienstleistungen ebnen.

Der regulatorische Testraum ist mehr als nur ein regulatorischer Rahmen; er ist ein Katalysator für Veränderungen und treibt den Finanztechnologiesektor in Richtung einer Zukunft, in der Innovation, Verbraucherschutz und die Einhaltung regulatorischer Bestimmungen Hand in Hand gehen. Mit Blick auf die Zukunft wird die kontinuierliche Nutzung und Weiterentwicklung regulatorischer Testräume maßgeblich dazu beitragen, eine dynamische und widerstandsfähige Finanzdienstleistungslandschaft zu gestalten, die den Bedürfnissen von Verbrauchern und Markt gleichermaßen gerecht wird.

Ihr digitales Gold freisetzen Die Blockchain-Revolution im Bereich der Einkünfte

DeSci AxonDAO Rewards Surge – Ein tiefer Einblick in die Zukunft der dezentralen Wissenschaft