Cloud- vs. DePIN-Einsparungen – Die Zukunft der dezentralen Finanzen gestalten

Einsparungen durch Cloud vs. DePIN: Ein faszinierender Schnittpunkt

In der sich ständig weiterentwickelnden Technologielandschaft eröffnet die Schnittstelle von Cloud Computing und dezentralen Infrastrukturnetzwerken (DePIN) ein faszinierendes neues Feld im Bereich Sparen und Finanzen. Im digitalen Zeitalter ist es unerlässlich, die Unterschiede zwischen Cloud- und DePIN-Sparplänen zu verstehen. Dieser Artikel analysiert diese beiden Paradigmen und beleuchtet ihre jeweiligen Vorteile und Herausforderungen.

Das Cloud-Einsparungsparadigma

Cloud-Sparpläne stehen im digitalen Zeitalter für Komfort und einfache Zugänglichkeit. Traditionelle Finanzinstitute und neue Fintech-Unternehmen nutzen die Möglichkeiten des Cloud-Computing und bieten sichere, effiziente und oft lukrative Sparoptionen an. Erfahren Sie hier, was Cloud-Sparpläne so attraktiv macht.

Zugänglichkeit und Komfort

Eines der herausragendsten Merkmale von Cloud-Sparplänen ist die unübertroffene Zugänglichkeit. Mit einer Internetverbindung können Nutzer jederzeit und überall auf ihre Ersparnisse zugreifen. Dieser Komfort ist ein echter Wendepunkt für alle, die häufig reisen oder ihre Finanzen einfach lieber bequem von zu Hause aus verwalten.

Sicherheit und Regulierung

Cloudbasierte Sparplattformen zeichnen sich häufig durch robuste Sicherheitsmaßnahmen wie Verschlüsselung und Multi-Faktor-Authentifizierung aus, um Nutzerdaten und -gelder zu schützen. Darüber hinaus werden viele cloudbasierte Finanzdienstleistungen von etablierten Finanzaufsichtsbehörden reguliert, was zusätzliches Vertrauen und Sicherheit bietet. Diese regulatorische Aufsicht kann insbesondere für diejenigen beruhigend sein, die der Volatilität von Kryptowährungen skeptisch gegenüberstehen.

Hochertragreiche Anlagemöglichkeiten

Cloudbasierte Sparplattformen bieten häufig hochverzinsliche Sparkonten an, die mitunter sogar die Zinssätze traditioneller Banken übertreffen. Diese höheren Renditen werden oft durch Partnerschaften mit anderen Finanzinstituten, innovative Zinsertragsmechanismen oder den Einsatz fortschrittlicher Algorithmen zur Renditemaximierung ermöglicht.

Die DePIN-Sparrevolution

DePIN-Sparpläne stellen hingegen einen aufstrebenden Trend im Bereich der dezentralen Finanzen dar und bieten ein neues Paradigma, das Dezentralisierung und gemeinschaftlich getragene Netzwerke in den Vordergrund stellt. DePIN nutzt die Blockchain-Technologie, um robuste, sichere und oft transparentere Finanzsysteme zu schaffen.

Dezentralisierung und Vertrauen

DePIN-Sparsysteme basieren auf einer dezentralen Infrastruktur, d. h. keine einzelne Instanz hat die Kontrolle über das Netzwerk. Diese Dezentralisierung reduziert das Risiko zentralisierter Angriffe und Betrugsfälle erheblich. Durch die Verteilung von Kontrolle und Daten auf zahlreiche Knotenpunkte stellt DePIN sicher, dass kein einzelner Fehlerpunkt das gesamte System gefährden kann.

Gemeinschaft und Anreize

Ein besonderes Merkmal von DePIN-Sparprogrammen ist der Fokus auf Gemeinschaft und Anreize. Nutzer beteiligen sich aktiv am Netzwerk, indem sie beispielsweise durch Staking, Mining oder die Bereitstellung von Infrastrukturdiensten Belohnungen verdienen. Dieses partizipative Modell fördert das Gemeinschaftsgefühl und die gemeinsame Verantwortung und sorgt dafür, dass die Interessen aller Teilnehmer am Wohlergehen und Wachstum des Netzwerks beteiligt sind.

Transparenz und Sicherheit

Die Blockchain-Technologie, das Rückgrat von DePIN, bietet beispiellose Transparenz. Jede Transaktion und Aktualisierung wird in einem öffentlichen Register erfasst, das von jedem Teilnehmer des Netzwerks eingesehen werden kann. Diese Transparenz verringert das Betrugsrisiko erheblich und stärkt das Vertrauen in das System insgesamt.

Herausforderungen in der Cloud- vs. DePIN-Landschaft

Obwohl sowohl Cloud- als auch DePIN-Einsparungen verlockende Vorteile bieten, bringen sie jeweils ihre eigenen Herausforderungen mit sich, die die Benutzer bewältigen müssen.

Regulatorische Unsicherheit

Eine der größten Hürden für Cloud-Einsparungen ist die regulatorische Unsicherheit. Mit der Weiterentwicklung von Finanzsystemen hinken die regulatorischen Rahmenbedingungen oft hinterher, was zu einer unübersichtlichen Landschaft in Bezug auf Compliance und Rechtsfragen führt. Diese Unsicherheit kann sowohl für Finanzinstitute als auch für Nutzer abschreckend wirken.

Technische Komplexität

DePIN-Sparkonten hingegen sind oft mit einem steilen Lernprozess verbunden. Das Verständnis der technischen Feinheiten von Blockchain und dezentralen Netzwerken kann für den durchschnittlichen Nutzer abschreckend wirken. Zudem kann die Volatilität der Kryptowährungsmärkte die Stabilität von DePIN-Sparkonten gefährden.

Die Zukunft des Sparens

Die Zukunft des Sparens liegt im Schnittpunkt dieser beiden Paradigmen. Mit dem fortschreitenden technologischen Fortschritt könnten Hybridmodelle entstehen, die die Vorteile von Cloud- und DePIN-Sparmodellen vereinen. Innovationen in Blockchain und Cloud Computing könnten zu sichereren, effizienteren und benutzerfreundlicheren Finanzsystemen führen.

Zusammenfassend lässt sich sagen, dass die Debatte um Cloud- und DePIN-basierte Sparmöglichkeiten noch lange nicht entschieden ist. Beide Ansätze weisen spezifische Stärken und Schwächen auf, und die beste Wahl hängt oft von individuellen Bedürfnissen, Risikobereitschaft und technischen Kenntnissen ab. Während wir diese spannende Schnittstelle weiter erforschen, bleibt eines klar: Die Zukunft des Finanzwesens ist dezentralisiert, dynamisch und äußerst vielversprechend.

Cloud- vs. DePIN-Einsparungen: Die Nuancen im Überblick

Der anhaltende Dialog zwischen Cloud- und DePIN-Einsparungen bietet einen faszinierenden Einblick in die Zukunft von Finanzsystemen. Um diese beiden Paradigmen weiter zu erforschen, ist es unerlässlich, ihre spezifischen Anwendungen, ihr Wachstumspotenzial und die innovativen Lösungen, die sie bieten, genauer zu untersuchen.

Cloud-Einsparungen: Ein genauerer Blick

Skalierbarkeit und globale Reichweite

Eines der herausragenden Merkmale von Cloud-basierten Finanzdienstleistungen ist ihre Skalierbarkeit. Cloudbasierte Finanzdienstleistungen können problemlos Millionen von Nutzern weltweit bedienen und sind daher ideal für internationale Finanzinstitute. Diese Skalierbarkeit gewährleistet, dass das System auch bei wachsender Nutzerbasis effizient und zuverlässig bleibt.

Erweiterte Analytik

Cloudbasierte Sparplattformen nutzen fortschrittliche Analysen, um personalisierte Finanzinformationen bereitzustellen. Durch die Auswertung von Nutzerdaten können diese Plattformen maßgeschneiderte Empfehlungen, Anlagemöglichkeiten und Sparstrategien anbieten. Dieser personalisierte Service steigert die Nutzerbindung und -zufriedenheit.

Integration mit anderen Diensten

Ein weiterer wesentlicher Vorteil von Cloud-Lösungen ist die nahtlose Integration mit anderen digitalen Diensten. Von Mobile-Banking-Apps bis hin zu Online-Marktplätzen lassen sich cloudbasierte Finanzsysteme mühelos integrieren und bieten so ein ganzheitliches digitales Finanzerlebnis. Diese Integration vereinfacht die Benutzererfahrung und macht sie intuitiver und benutzerfreundlicher.

DePIN-Einsparungen: Das Potenzial aufdecken

Peer-to-Peer-Transaktionen

DePIN-Einsparungen zeichnen sich durch die Ermöglichung von Peer-to-Peer-Transaktionen ohne Zwischenhändler aus. Diese direkte Interaktion reduziert nicht nur die Transaktionskosten, sondern erhöht auch Transparenz und Vertrauen zwischen den Teilnehmern. Durch den Wegfall von Mittelsmännern können DePIN-Plattformen niedrigere Gebühren und wettbewerbsfähigere Preise anbieten.

Nachhaltige und grüne Finanzen

Auch bei DePIN-Sparprogrammen wird großer Wert auf Nachhaltigkeit gelegt. Viele DePIN-Netzwerke basieren auf Blockchain-Technologie und nutzen energieeffiziente Konsensmechanismen wie Proof of Stake. Dieser Fokus auf umweltfreundliche Technologien steht im Einklang mit globalen Bemühungen zur Reduzierung des CO₂-Fußabdrucks und zur Förderung nachhaltiger Finanzen.

Innovationen bei Finanzprodukten

Die dezentrale Struktur von DePIN schafft ideale Bedingungen für Innovationen bei Finanzprodukten. Von dezentralen Krediten bis hin zu Versicherungen sind die Möglichkeiten vielfältig. Diese innovativen Produkte bieten oft flexiblere Konditionen und gehen auf unterschiedliche finanzielle Bedürfnisse und Präferenzen ein.

Überbrückung der Lücke: Hybridmodelle

Die Zukunft liegt möglicherweise in Hybridmodellen, die die Vorteile von Cloud- und DePIN-basierten Sparlösungen vereinen. Solche Modelle könnten die Skalierbarkeit und globale Reichweite von Cloud-Plattformen mit der Dezentralisierung, Sicherheit und dem Community-Fokus von DePIN-Netzwerken verbinden. Diese Integration könnte zu robusteren, sichereren und benutzerfreundlicheren Finanzsystemen führen.

Erhöhte Sicherheit und Vertrauen

Hybridmodelle können zudem Sicherheit und Vertrauen stärken. Durch die Kombination der regulatorischen Aufsicht von Cloud-Plattformen mit der dezentralen Sicherheit von DePIN-Netzwerken bieten diese Modelle einen ausgewogenen Ansatz für finanzielle Sicherheit. Nutzer profitieren von den Vorteilen beider Welten: der Zuverlässigkeit regulierter Institutionen und der Dezentralisierung der Blockchain-Technologie.

Mehr Zugänglichkeit und Inklusion

Ein weiterer wesentlicher Vorteil von Hybridmodellen liegt im Potenzial für mehr Zugänglichkeit und Inklusivität. Durch die Integration der benutzerfreundlichen Oberflächen von Cloud-Plattformen mit der transparenten und inklusiven Natur von DePIN-Netzwerken können diese Modelle ein breiteres Publikum erreichen, insbesondere Menschen in unterversorgten Regionen. Diese Inklusivität kann die finanzielle Inklusion fördern und weltweit mehr Menschen zu mehr Teilhabe am Finanzsystem befähigen.

Der Weg in die Zukunft: Herausforderungen und Chancen

Das Einsparpotenzial von Cloud-Lösungen im Vergleich zu DePIN-Systemen ist zwar immens, doch müssen einige Herausforderungen bewältigt werden, um dieses volle Potenzial auszuschöpfen.

Regulierungsrahmen

Regulatorische Rahmenbedingungen müssen sich weiterentwickeln, um mit dem technologischen Fortschritt Schritt zu halten. Klare, einheitliche und faire Regelungen schaffen die notwendige Struktur für Innovationen und schützen gleichzeitig die Verbraucher und gewährleisten Marktstabilität.

Nutzerschulung und -akzeptanz

Sowohl Cloud- als auch DePIN-basierte Sparlösungen erfordern ein gewisses technisches Verständnis seitens der Nutzer. Die Förderung der Finanzkompetenz und die Bereitstellung klarer, leicht zugänglicher Schulungsmaterialien können die Akzeptanz deutlich steigern. Benutzerfreundliche Oberflächen und umfassende Anleitungen tragen dazu bei, diese komplexen Systeme verständlicher zu machen.

Technologische Integration

Die nahtlose Integration von Cloud- und DePIN-Technologien ist für Hybridmodelle unerlässlich. Diese Integration muss sicher, effizient und nutzerzentriert sein. Die Zusammenarbeit zwischen Technologieentwicklern, Finanzinstituten und Aufsichtsbehörden ist hierfür von entscheidender Bedeutung.

Fazit: Ein vielversprechender Horizont

Die Verbindung von Cloud- und DePIN-basierten Sparlösungen markiert einen Wendepunkt in der Entwicklung von Finanzsystemen. Mit fortschreitender Forschung und Innovation in diesem Bereich wächst das Potenzial für sicherere, effizientere und inklusivere Finanzlösungen exponentiell. Ob durch Hybridmodelle oder die kontinuierliche Weiterentwicklung von Cloud- und DePIN-Technologien – die Zukunft des Sparens sieht vielversprechend aus.

Letztendlich hängt die Wahl zwischen Cloud- und DePIN-Sparplänen von individuellen Präferenzen, Risikobereitschaft und technischem Verständnis ab. Eines ist jedoch sicher: Die Zukunft des Finanzwesens ist dezentralisiert, dynamisch und unglaublich spannend. Um in diesem faszinierenden Umfeld erfolgreich zu sein, ist es entscheidend, informiert und anpassungsfähig zu bleiben.

Das Summen der Innovation wird immer lauter und hallt durch die digitalen Korridore unserer vernetzten Welt. Im Zentrum steht eine Technologie, die nicht nur Umbrüche verspricht, sondern unsere Wahrnehmung und unseren Umgang mit Werten grundlegend verändern wird: Blockchain. Das ist keine bloße Modeerscheinung, sondern eine Revolution im Gange – ein dezentrales Ledger-System, das mit seiner eleganten Einfachheit und robusten Sicherheit den Weg für das ebnet, was wir den „Blockchain-Vermögenspfad“ nennen können. Für viele eröffnet dieser Pfad vielversprechende finanzielle Möglichkeiten, einen Ausstieg aus traditionellen, oft intransparenten Finanzsystemen und eine Einladung in eine inklusivere und selbstbestimmtere Zukunft.

Stellen Sie sich eine Welt vor, in der Vertrauen kein von Vermittlern vermitteltes Gut ist, sondern eine dem System selbst innewohnende Eigenschaft. Das ist das Kernversprechen der Blockchain. Im Kern handelt es sich um ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Jeder Transaktionsblock ist kryptografisch mit dem vorherigen verknüpft und bildet so eine Kette. Dieser komplexe digitale Fingerabdruck macht es praktisch unmöglich, vergangene Aufzeichnungen ohne die Zustimmung des gesamten Netzwerks zu verändern. Diese inhärente Transparenz und Sicherheit bilden das Fundament, auf dem der Blockchain-basierte Vermögensaufbau aufbaut und sowohl Privatpersonen als auch Unternehmen ein beispielloses Maß an Kontrolle und Vertrauen bietet.

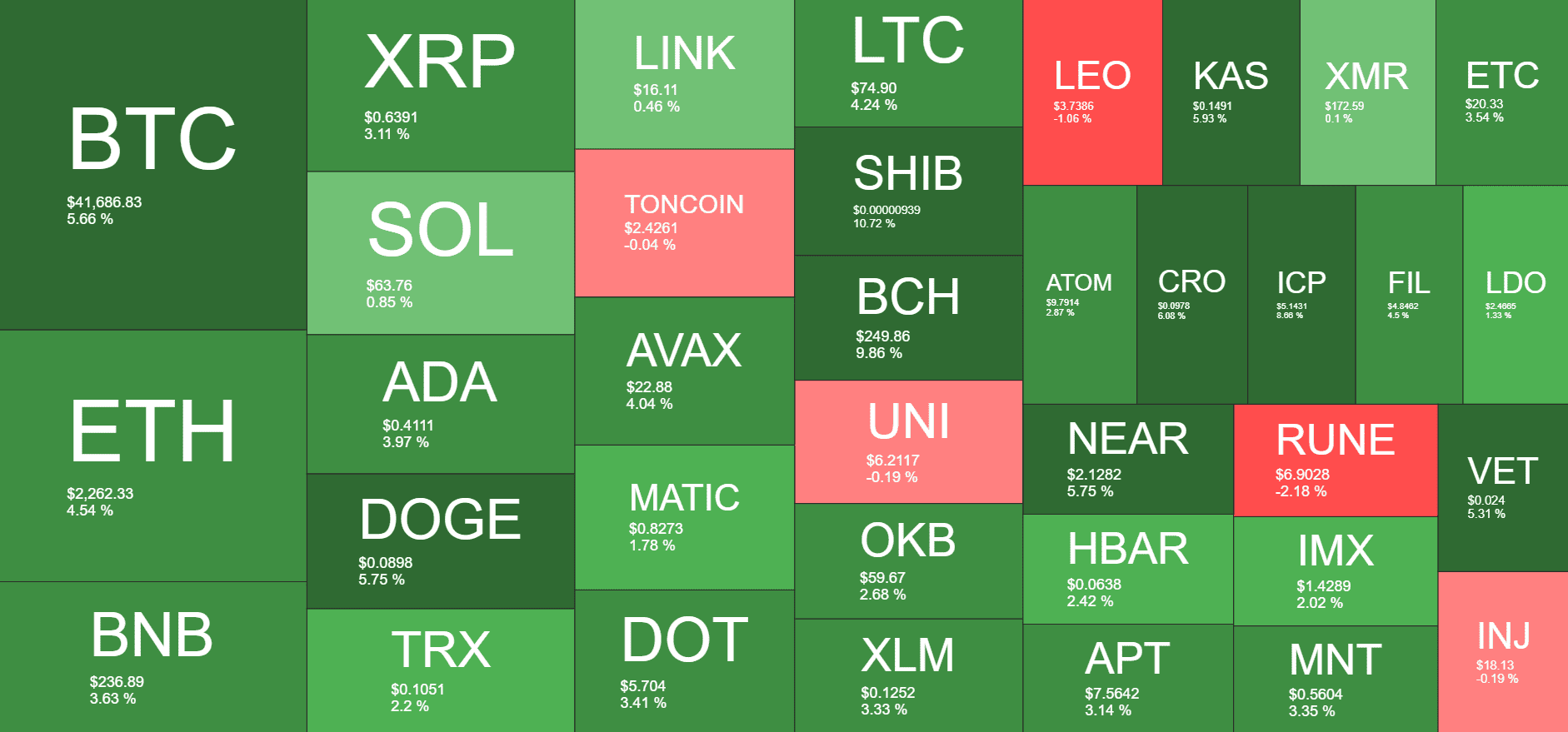

Der Ursprung dieses Weges lässt sich bis zum Aufkommen von Bitcoin, der ersten und bekanntesten Kryptowährung, zurückverfolgen. Bitcoin selbst ist zwar ein faszinierendes digitales Gut, doch die zugrundeliegende Blockchain-Technologie ist der eigentliche Wendepunkt. Sie demonstrierte die Stärke der Dezentralisierung – indem sie zentrale Schwachstellen und Kontrollmechanismen eliminierte. Aus diesem Grundsatz entwickelte sich ein riesiges Ökosystem, das Tausende weiterer Kryptowährungen, oft auch Altcoins genannt, hervorgebracht hat, von denen jede ihren eigenen Zweck und ihre eigene Blockchain besitzt. Diese digitalen Währungen sind mehr als nur Spekulationsobjekte; sie sind die ersten Schritte auf dem Weg zum Blockchain-basierten Vermögensaufbau und eröffnen neue Möglichkeiten für Investitionen und den Handel.

Doch die Reise endet nicht mit Kryptowährungen. Das wahre Potenzial der Blockchain liegt in ihrer Anpassungsfähigkeit. Wir erleben ihre Integration in unzählige Sektoren, die jeweils einzigartige Möglichkeiten zur Vermögensbildung eröffnen. Nehmen wir beispielsweise den Bereich der dezentralen Finanzen (DeFi). Hier beginnt die Magie sich erst richtig zu entfalten. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – auf einer Blockchain abzubilden, ohne Banken, Broker oder andere zentralisierte Institutionen. Man kann es sich als ein offenes Finanzsystem vorstellen, das jedem mit Internetzugang zur Verfügung steht. Mithilfe von DeFi-Protokollen können Nutzer passives Einkommen mit ihren digitalen Vermögenswerten erzielen, indem sie diese staken, dezentralen Börsen Liquidität bereitstellen oder Yield Farming betreiben. Dies sind keine abstrakten Konzepte, sondern konkrete Möglichkeiten, Vermögen aufzubauen und Renditen zu erzielen, die traditionelle Sparkonten oder Anlageprodukte oft deutlich übertreffen.

Der Reiz von DeFi liegt in seinem demokratisierenden Charakter. Es schafft Chancengleichheit und bietet anspruchsvolle Finanzinstrumente für Menschen, die aufgrund ihres Wohnorts, ihrer Kreditwürdigkeit oder ihres Vermögensstatus vom traditionellen Finanzwesen ausgeschlossen waren. Die Möglichkeit, direkt mit Smart Contracts – also selbstausführenden, in der Blockchain kodierten Verträgen – zu interagieren, bedeutet, dass Transaktionen automatisiert, transparent und oft effizienter ablaufen. Auch wenn die DeFi-Landschaft auf den ersten Blick komplex erscheinen mag, eröffnet das Verständnis ihrer grundlegenden Bausteine ein enormes Potenzial für alle, die ihr Portfolio diversifizieren und die Möglichkeiten digitaler Innovationen nutzen möchten.

Eine weitere bahnbrechende Anwendung der Blockchain-Technologie, die rasant an Bedeutung gewinnt, sind Non-Fungible Tokens (NFTs). Im Gegensatz zu Kryptowährungen, bei denen jede Einheit austauschbar (fungibel) ist, sind NFTs einzigartige digitale Vermögenswerte, die das Eigentum an bestimmten Objekten repräsentieren – seien es digitale Kunst, Musik, Sammlerstücke oder sogar virtuelle Immobilien. Dieses Konzept des digitalen Eigentums ist revolutionär. Künstlern und Kreativen bieten NFTs eine direkte Möglichkeit, ihre Werke zu monetarisieren, traditionelle Kontrollinstanzen zu umgehen und Herkunft und Authentizität nachzuweisen. Sammlern und Investoren eröffnen NFTs die Chance, ein Stück digitaler Geschichte zu besitzen, in aufstrebende digitale Wirtschaften zu investieren und an einem dynamischen und sich ständig weiterentwickelnden Markt teilzuhaben. Der Blockchain-basierte Vermögensaufbau beschränkt sich nicht nur auf die Anhäufung von Finanzkapital; er beinhaltet auch die Erkenntnis und Wertschätzung neuer Formen digitalen Eigentums und ihres Potenzials.

Der Weg zum Vermögensaufbau durch Blockchain ist geprägt von technologischem Verständnis und strategischer Weitsicht. Er erfordert Lernbereitschaft, Anpassungsfähigkeit und die Bereitschaft, die Dynamik dieses sich ständig weiterentwickelnden Bereichs zu nutzen. Diejenigen, die frühzeitig die Grundlagen der Blockchain und ihre Anwendungsmöglichkeiten verstanden haben, stehen heute oft an der Spitze dieses neuen Finanzparadigmas. Sie haben nicht nur von der Wertsteigerung digitaler Vermögenswerte profitiert, sondern auch aktiv an der Gestaltung der Infrastruktur mitgewirkt, die diese Vermögensbildung ermöglicht. Es geht hier nicht um passives Investieren, sondern um die aktive Auseinandersetzung mit einer Technologie, die die Spielregeln grundlegend verändert. Je tiefer wir in diese transformative Technologie eintauchen, desto konkretere Strategien und Überlegungen werden wir für die Navigation in diesem spannenden und schnell wachsenden Bereich aufdecken. Der Weg ist vorgezeichnet; die Reise beginnt.

In unserer weiteren Erkundung des Blockchain-basierten Vermögensaufbaus verlagern wir den Fokus von den grundlegenden Technologien hin zur aktiven Planung Ihres persönlichen Finanzwachstums. Die Möglichkeiten der Blockchain sind enorm, doch ihre Nutzung erfordert einen durchdachten und fundierten Ansatz. Es ist wie eine Fahrt in unbekannte Gewässer: Man braucht einen Kompass, ein stabiles Schiff und ein klares Ziel vor Augen. Für alle, die sich auf diese Reise begeben, besteht der erste Schritt oft darin, die verschiedenen Arten digitaler Assets zu verstehen und zu erkennen, wie diese zur eigenen Vermögensstrategie beitragen können.

Kryptowährungen bleiben, wie bereits erwähnt, ein Eckpfeiler. Neben Bitcoin und Ethereum existiert eine riesige Vielfalt an Altcoins, die jeweils darauf abzielen, spezifische Probleme zu lösen oder einzigartige Funktionen zu bieten. Einige Kryptowährungen sind für schnellere und günstigere Transaktionen konzipiert, andere für den Betrieb dezentraler Anwendungen (dApps) und wieder andere für die Governance innerhalb spezifischer Blockchain-Netzwerke. Für angehende Vermögensaufbauer liegt der Schlüssel nicht darin, jedem neuen Coin hinterherzujagen, sondern Projekte mit soliden Fundamentaldaten, klaren Anwendungsfällen und aktiven Entwicklerteams zu recherchieren. Diese sorgfältige Prüfung ist unerlässlich. Diversifizierung, ein bewährtes Anlageprinzip, gilt auch hier. Anstatt alles auf eine Karte zu setzen, sollten Sie Ihr Portfolio auf verschiedene Kryptowährungen verteilen und etablierte Anbieter mit vielversprechenden Newcomern kombinieren.

Der eigentliche Motor des Vermögensaufbaus auf dem Blockchain-Weg liegt jedoch in der aktiven Teilnahme am dezentralen Ökosystem. Insbesondere DeFi bietet eine Vielzahl von Möglichkeiten, passives und aktives Einkommen zu generieren. Beim Staking beispielsweise werden Kryptowährungen gesperrt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen, wofür man Belohnungen erhält. Dies ähnelt dem Verzinsen eines herkömmlichen Sparkontos, bietet aber oft deutlich höhere Renditen. Die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) ist eine weitere wirkungsvolle Strategie. DEXs ermöglichen den Peer-to-Peer-Handel mit Kryptowährungen, und Liquiditätsanbieter stellen die notwendigen Handelspaare für diese Transaktionen bereit. Im Gegenzug für die Ermöglichung der Transaktionen erhalten Liquiditätsanbieter einen Teil der Handelsgebühren. Dies kann eine lukrative Möglichkeit sein, mit bestehenden digitalen Vermögenswerten Einkommen zu erzielen, birgt aber auch Risiken wie den vorübergehenden Verlust von Vermögenswerten.

Yield Farming geht im DeFi-Bereich noch einen Schritt weiter. Dabei werden digitale Assets strategisch über verschiedene DeFi-Protokolle bewegt, um die Rendite zu maximieren – oft durch Kreditvergabe, Kreditaufnahme und Staking in einem komplexen, vernetzten System. Yield Farming bietet zwar das höchste Renditepotenzial, birgt aber auch die größten Risiken, darunter Schwachstellen in Smart Contracts, schwankende Marktbedingungen und die damit verbundene technische Komplexität. Für Einsteiger ist es daher ratsam, zunächst mit einfacheren DeFi-Strategien wie Staking oder der Bereitstellung von Liquidität für etablierte DEXs zu beginnen.

Die Welt der NFTs eröffnet dem Blockchain-basierten Vermögensaufbau eine weitere faszinierende und potenziell lukrative Dimension. Neben dem reinen Kauf und Verkauf digitaler Kunst erweitern sich die Möglichkeiten stetig. Man denke nur an „Play-to-Earn“-Spiele, bei denen Spieler Kryptowährung oder NFTs verdienen können, indem sie in virtuellen Welten aktiv sind und Spielziele erreichen. Der Besitz virtueller Immobilien in Metaverses, die anschließend vermietet oder bebaut werden können, ist ein weiterer aufkommender Trend. Der Schlüssel zum Erfolg im NFT-Bereich liegt oft darin, unterbewertete Assets zu identifizieren, Markttrends zu verstehen und mit wachsenden digitalen Communities in Kontakt zu treten. Für Kreative kann die Erstellung eigener NFTs völlig neue Einnahmequellen erschließen und ihnen ermöglichen, die Eigentumsrechte und Lizenzgebühren an ihren digitalen Kreationen dauerhaft zu behalten.

Der Weg zum Vermögensaufbau mithilfe der Blockchain erfordert auch ein fundiertes Verständnis von Sicherheit. Die dezentrale Natur der Blockchain bedeutet, dass Einzelpersonen weitgehend selbst für die Sicherung ihrer Vermögenswerte verantwortlich sind. Dazu gehört die Nutzung seriöser Kryptowährungsbörsen, der Einsatz von Hardware-Wallets zur langfristigen Aufbewahrung größerer Bestände und die Einhaltung strenger Cybersicherheitspraktiken, wie die Verwendung einzigartiger, komplexer Passwörter und die Aktivierung der Zwei-Faktor-Authentifizierung. Phishing-Betrug und betrügerische Projekte sind leider weit verbreitet, daher sind eine gesunde Portion Skepsis und sorgfältige Recherche Ihre besten Verbündeten.

Darüber hinaus ist es unerlässlich, stets informiert zu sein. Die Blockchain-Branche zeichnet sich durch rasante Innovationen aus. Fast täglich entstehen neue Protokolle, Anwendungen und Trends. Das Abonnieren seriöser Blockchain-Nachrichtenquellen, das Verfolgen von Vordenkern in diesem Bereich und die Teilnahme an Online-Communities können Ihnen wertvolle Einblicke liefern und Ihnen helfen, immer einen Schritt voraus zu sein. Der Weg zum Blockchain-Vermögen ist kein statisches Ziel, sondern eine dynamische Reise des kontinuierlichen Lernens und Anpassens.

Letztendlich ist der Blockchain-Weg zu finanziellem Erfolg eine Einladung, Ihre finanzielle Zukunft neu zu gestalten. Es geht darum, eine Technologie zu nutzen, die Transparenz, Sicherheit und beispiellose Kontrolle über Ihr Vermögen bietet. Ob Sie sich für das spekulative Potenzial von Kryptowährungen, die Einkommensmöglichkeiten von DeFi oder das Eigentumsmodell von NFTs interessieren – in dieser dynamischen Welt ist Platz für Sie. Indem Sie fundierte Entscheidungen treffen und bereit sind zu lernen und sich anzupassen, können Sie Ihren Weg zu mehr finanzieller Unabhängigkeit und einer besseren finanziellen Zukunft gestalten – alles dank der revolutionären Kraft der Blockchain. Die Werkzeuge sind vorhanden; Sie bestimmen den Weg.

Der ultimative Leitfaden zu Blockchain-Airdrops – Verborgene Möglichkeiten entdecken

Die Zukunft gestalten – Ein detaillierter Einblick in den Leitfaden für die Gestaltung digitaler Ass