Die Zukunft von Finanztransaktionen – Eine Untersuchung der explosionsartigen Zunahme von P2P-Zahlun

In der sich ständig wandelnden Landschaft des digitalen Finanzwesens gilt das Konzept der „ZK-Proof-P2P-Abwicklungsexplosion“ als Leuchtturm der Innovation und verspricht, die Grenzen von Finanztransaktionen neu zu definieren. Zero-Knowledge-Proofs (ZKPs) sind nicht nur ein technisches Meisterwerk, sondern eine transformative Kraft, die unsere Wahrnehmung und Durchführung von Peer-to-Peer-Zahlungen (P2P) grundlegend verändern könnte.

Das Wesen von ZK-Beweisen

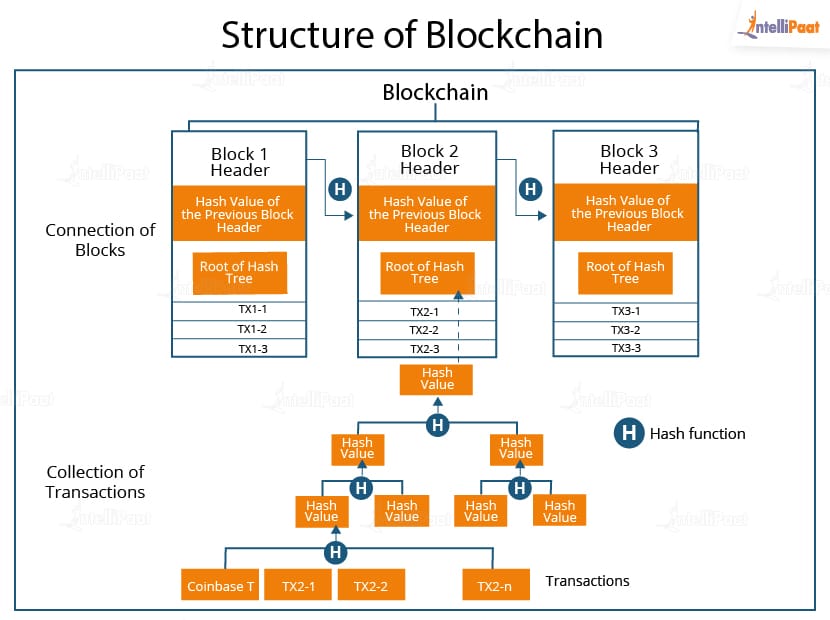

Im Zentrum dieser Revolution steht zk-SNARK (Zero-Knowledge Succinct Non-Interactive Argument of Knowledge), ein kryptografisches Protokoll, das es einer Partei ermöglicht, einer anderen die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Dieses Prinzip ist nicht nur eine theoretische Kuriosität, sondern ein wirkungsvolles Instrument mit weitreichenden Konsequenzen für Datenschutz und Sicherheit bei Finanztransaktionen.

Datenschutz neu definiert

Einer der herausragendsten Aspekte von ZK Proofs ist ihre Fähigkeit, die Privatsphäre zu gewährleisten. Bei herkömmlichen P2P-Transaktionen, ob über Blockchain oder andere Finanznetzwerke, besteht ein inhärentes Risiko der Offenlegung sensibler Informationen. ZK Proofs begegnen diesem Risiko, indem sie Transaktionen ermöglichen, bei denen die Details vertraulich bleiben, die Gültigkeit der Transaktion aber transparent überprüfbar ist. Dies ist vergleichbar mit dem Nachweis, eine Konzertkarte zu besitzen, ohne die Konzertdetails preiszugeben.

Das P2P-Abrechnungsparadigma

Peer-to-Peer-Zahlungen bezeichnen den direkten Werttransfer zwischen zwei Parteien ohne Zwischenhändler. Dieses Modell ist in Kryptowährungsnetzwerken bereits in verschiedenen Formen anzutreffen, doch die Integration von ZK Proofs hebt es auf ein neues Niveau. Durch die Verwendung von ZK Proofs können P2P-Zahlungen mit einem hohen Maß an Datenschutz und Sicherheit durchgeführt werden, wodurch sie sich ideal für Transaktionen eignen, bei denen Vertraulichkeit oberste Priorität hat.

Dezentralisierung und Vertrauen

Die Stärke von zk-SNARKs liegt in ihrer Fähigkeit, Vertrauen ohne zentrale Instanz zu schaffen. In einem dezentralen Finanzsystem entsteht Vertrauen oft durch Transparenz und Verifizierung. Mit ZK Proofs erfolgt diese Verifizierung, ohne die zugrundeliegenden Daten preiszugeben. So bleiben Datenschutz und Vertrauen gleichermaßen gewahrt. Es ist ein feines Gleichgewicht, das zk-SNARKs elegant erreichen.

Sicherheit und Transparenz

Sicherheit bei Finanztransaktionen ist unerlässlich. ZK Proofs erhöhen die Sicherheit, indem sie den Schutz sensibler Daten gewährleisten und gleichzeitig die Überprüfung der Transaktionsintegrität ermöglichen. In einer Welt, in der Datenlecks und Datenschutzverletzungen allzu häufig vorkommen, bieten ZK Proofs somit einen robusten Schutzmechanismus. Die Transparenz ergibt sich aus der Möglichkeit, die Authentizität einer Transaktion zu überprüfen, ohne die Transaktionsdetails offenzulegen. Dadurch bleibt das Netzwerk transparent und vertrauenswürdig.

Die Zukunft von Finanztransaktionen

Mit Blick auf die Zukunft sind die potenziellen Anwendungsbereiche von ZK Proof P2P Settlement Explosion enorm. Von grenzüberschreitenden Zahlungen bis hin zu sicheren Finanzinstrumenten sind die Möglichkeiten ebenso spannend wie zukunftsweisend. Stellen Sie sich eine Welt vor, in der jede Transaktion sicher, privat und transparent ist – ganz ohne Zwischenhändler. Dies ist nicht nur eine Vision, sondern Realität, die ZK Proofs immer näher rückt.

Schlussfolgerung zu Teil 1

Die Entwicklung des „ZK Proof P2P Settlement Explosion“ hat gerade erst begonnen, und ihre Auswirkungen sind weitreichend. Je tiefer wir in diese Technologie eintauchen, desto näher rückt eine neue Ära im Finanzwesen, in der Datenschutz, Sicherheit und Transparenz harmonisch zusammenwirken. Im nächsten Abschnitt werden wir konkrete Anwendungsfälle und die technischen Feinheiten beleuchten, die diese Innovation ermöglichen.

Technische Feinheiten und Anwendungsfälle

Während wir unsere Untersuchung der „ZK Proof P2P Settlement Explosion“ fortsetzen, ist es unerlässlich, in den technischen Kern dieser Innovation einzutauchen: wie zk-SNARKs funktionieren und auf welche vielfältigen Weisen sie zur Verbesserung von P2P-Abrechnungen eingesetzt werden können.

Wie zk-SNARKs funktionieren

Um die technische Meisterleistung von zk-SNARKs zu verstehen, müssen wir zunächst die Grundlagen von Zero-Knowledge-Beweisen begreifen. Im Kern ist ein zk-SNARK ein kryptografischer Beweis, den eine Partei (der Beweiser) erzeugen kann, um eine andere Partei (den Verifizierer) von der Wahrheit einer bestimmten Aussage zu überzeugen, ohne dabei außer der Wahrheit der Aussage weitere Informationen preiszugeben. Dies wird durch eine Reihe komplexer mathematischer Algorithmen und kryptografischer Verfahren erreicht.

Die Rolle von Schaltkreisen

Im Kontext von zk-SNARKs ist ein Schaltkreis ein Berechnungsmodell, das die logische Struktur der Berechnung repräsentiert. Um einen zk-SNARK zu erzeugen, muss der Beweiser zunächst einen Schaltkreis erstellen, der die zu beweisende Berechnung repräsentiert. Dieser Schaltkreis wird dann in ein Polynom übersetzt, das zur Beweiserzeugung verwendet wird. Der Vorteil dieses Verfahrens liegt darin, dass es die Vertraulichkeit der Berechnungsdetails wahrt und gleichzeitig die Verifizierung ermöglicht.

Der Verifizierungsprozess

Der Verifizierungsprozess beinhaltet, dass der Prüfer den Beweis anhand des vom Schaltkreis generierten Polynoms überprüft. Ist der Beweis gültig, kann der Prüfer sicher sein, dass die Berechnung korrekt durchgeführt wurde, ohne Kenntnis der spezifischen Ein- oder Ausgaben. Diese Verifizierung ist effizient und erfordert kein detailliertes Verständnis der Berechnung – genau hier kommen die „prägnanten“ und „nicht-interaktiven“ Eigenschaften von zk-SNARKs zum Tragen.

Anwendungen in der Praxis

Grenzüberschreitende Zahlungen

Eine der vielversprechendsten Anwendungen von ZK-Proofs im P2P-Zahlungsverkehr liegt im grenzüberschreitenden Zahlungsverkehr. Traditionelle grenzüberschreitende Transaktionen sind oft langsam, teuer und mit dem Risiko des Datenverlusts behaftet. ZK-Proofs ermöglichen diese Transaktionen auf sichere, private und transparente Weise und reduzieren so Kosten und Zeitverzögerungen erheblich.

Sichere Finanzinstrumente

Im Bereich der Finanzinstrumente können ZK-Proofs zur Erstellung sicherer, privater und transparenter Derivate, Optionen und anderer komplexer Finanzprodukte eingesetzt werden. Dies ist besonders nützlich in Branchen, in denen Vertraulichkeit von entscheidender Bedeutung ist, wie beispielsweise Hedgefonds und Eigenhandelsfirmen.

Datenschutzkonformes Crowdfunding

Crowdfunding-Plattformen können enorm von ZK Proofs profitieren, da sie es Unterstützern ermöglichen, anonym beizutragen und gleichzeitig die Legitimität jeder Transaktion zu gewährleisten. Dies kann die Sicherheit und den Datenschutz von Crowdfunding-Kampagnen verbessern und sie somit für potenzielle Unterstützer attraktiver machen.

Dezentrale Börsen (DEXs)

Dezentrale Börsen können ZK-Proofs nutzen, um Peer-to-Peer-Handel zu ermöglichen, ohne die Identität oder das Handelsvolumen der Teilnehmer offenzulegen. Dies gewährleistet ein hohes Maß an Datenschutz und erhält gleichzeitig das Vertrauen und die Transparenz der Börse aufrecht.

Verbesserung von Smart Contracts

Smart Contracts lassen sich mithilfe von ZK-Proofs erweitern, um sicherzustellen, dass die Vertragsbedingungen erfüllt werden, ohne die Vertragsdetails preiszugeben. Dies ist besonders nützlich für private Vereinbarungen und Transaktionen, bei denen Vertraulichkeit oberste Priorität hat.

Blick in die Zukunft

Das Potenzial der „ZK Proof P2P Settlement Explosion“ ist nicht nur theoretischer, sondern auch praktischer und transformativer Natur. Mit zunehmender Reife der Technologie sind komplexere Anwendungen und Integrationen in verschiedenen Bereichen der Finanzbranche zu erwarten. Die Reise hat gerade erst begonnen, und die Möglichkeiten sind ebenso faszinierend wie grenzenlos.

Schluss von Teil 2

Die Integration von ZK-Proofs in P2P-Zahlungssysteme läutet eine neue Ära des Finanzwesens ein, in der Datenschutz, Sicherheit und Transparenz nicht nur Ziele, sondern gelebte Realität sind. Während wir diese Technologie weiter erforschen und entwickeln, stehen wir am Beginn einer Zukunft, in der Finanztransaktionen mit einem beispiellosen Maß an Sicherheit und Datenschutz durchgeführt werden – und das alles bei gleichzeitigem Erhalt des Vertrauens und der Transparenz, die das Finanzsystem tragen.

Dieser Soft-Artikel bietet einen umfassenden und fesselnden Einblick in die Zukunft von Finanztransaktionen durch die Linse der "ZK Proof P2P Settlement Explosion", wobei technische Tiefe mit fesselndem Storytelling verbunden wird, um das transformative Potenzial dieser Innovation hervorzuheben.

Tauchen Sie ein in die faszinierende Welt des rasanten Wachstums von risikogewichteten Aktiva (RWA) im Private-Credit-Bereich, wo Innovation auf Chancen im Finanzsektor trifft. Dieser zweiteilige Artikel beleuchtet die Feinheiten, Vorteile und das Potenzial dieses aufstrebenden Trends und bietet einen umfassenden Überblick für alle, die sich für seine Auswirkungen und Zukunft interessieren.

RWA Private Credit, Finanzinnovation, Markt für private Kredite, Investitionsmöglichkeiten, Finanztrends, Marktwachstum, Risikomanagement, regulatorisches Umfeld, wirtschaftliche Auswirkungen

Die RWA-Privatkredit-Explosion: Eine neue Ära an den Finanzmärkten

In der sich ständig wandelnden globalen Finanzlandschaft haben nur wenige Trends die Fantasie und Aufmerksamkeit von Investoren, Analysten und Finanzinstituten so sehr geweckt wie die explosionsartige Zunahme von risikogewichteten Aktiva (RWA) im Bereich privater Kredite. Dieses Phänomen kennzeichnet einen bedeutenden Wandel in der Art und Weise, wie private Kredite innerhalb des breiteren Finanzökosystems genutzt, strukturiert und wahrgenommen werden. Lassen Sie uns genauer betrachten, was dieser Begriff bedeutet und warum er solche Begeisterung auslöst.

RWA-Privatkredit verstehen

RWA steht im Kern für risikogewichtete Aktiva, ein zentrales Konzept der Bankenregulierung und Kapitalanforderungen. Private Kredite hingegen bezeichnen Kreditaktivitäten außerhalb des traditionellen Geschäftsbankensektors, die häufig maßgeschneiderte Finanzlösungen umfassen. Die Kombination dieser beiden Begriffe im Ausdruck „RWA Private Kredit“ verdeutlicht die gelungene Verbindung von regulatorischer Compliance und innovativen Finanzierungslösungen.

Der Katalysator für die Explosion

Der jüngste Anstieg des RWA-Privatkreditvolumens lässt sich auf mehrere Schlüsselfaktoren zurückführen:

Regulatorische Änderungen: Neue Vorschriften erleichtern es privaten Kreditgebern, Kredite im Einklang mit den RWA-Anforderungen zu vergeben. Dies eröffnet neue Möglichkeiten für Kreditgeber und Kreditnehmer.

Technologische Fortschritte: Innovationen im Fintech-Bereich haben die Strukturierung, Verwaltung und Vergabe von Privatkrediten revolutioniert. Plattformen, die künstliche Intelligenz und Blockchain nutzen, erleichtern nun die Risikobewertung und das Portfoliomanagement.

Nachfrage nach maßgeschneiderten Lösungen: Traditionellen Banken fehlt oft die Flexibilität, individuelle Finanzlösungen anzubieten. Der Markt für private Kredite hingegen lebt von der Individualisierung und geht auf die spezifischen Bedürfnisse von Unternehmen und Privatpersonen ein.

Die Vorteile von RWA Private Credit

Mehr Flexibilität: Privatkredite bieten Kreditnehmern oft individuellere und flexiblere Konditionen als herkömmliche Bankkredite. Dies kann insbesondere für Startups, KMU und Unternehmen mit speziellen Finanzierungsbedürfnissen von Vorteil sein.

Risikomanagement: Für Kreditgeber bedeutet die Einhaltung von RWA-Rahmenwerken ein besseres Risikomanagement. Sie gewährleistet, dass ihre Kreditvergabepraktiken den regulatorischen Standards entsprechen und kann somit potenziell zu nachhaltigerem Wachstum führen.

Markteffizienz: Die Integration von RWA-Privatkrediten in den Finanzmarkt kann zu mehr Effizienz und Stabilität führen. Durch die Erschließung eines weniger gesättigten Marktes ermöglicht sie eine ausgewogenere Kreditverteilung.

Innovation und Wachstum: Dieser Trend fördert eine neue Welle finanzieller Innovationen. Es fördert kreative Problemlösungen bei der Kreditstrukturierung, der Risikobewertung und der Einhaltung regulatorischer Bestimmungen.

Das regulatorische Umfeld

Die Navigation durch das regulatorische Umfeld ist ein entscheidender Faktor für den rasanten Anstieg risikogewichteter privater Kredite. Die Aufsichtsbehörden konzentrieren sich zunehmend darauf, sicherzustellen, dass diese neuen Kreditformen keine systemischen Risiken bergen. Gleichzeitig schaffen die sich entwickelnden Regulierungen jedoch ein strukturiertes Umfeld, das fairen Wettbewerb und Innovation fördert.

Compliance und Aufsicht: Neue Richtlinien werden eingeführt, um sicherzustellen, dass private Kreditgeschäfte transparent, fair und im Einklang mit geltenden Finanzvorschriften ablaufen. Diese Aufsicht ist entscheidend für die Aufrechterhaltung des Vertrauens in den Markt.

Risikobewertung: Die regulatorischen Rahmenbedingungen entwickeln sich weiter und beinhalten zunehmend ausgefeilte Instrumente zur Risikobewertung, um sicherzustellen, dass Kreditgeber das mit ihren privaten Kreditangeboten verbundene Risiko genau einschätzen können.

Marktstabilität: Durch die Durchsetzung strenger Compliance-Maßnahmen wollen die Regulierungsbehörden Marktstörungen verhindern, die auftreten können, wenn neue Finanzprodukte ohne angemessene Aufsicht eingeführt werden.

Wirtschaftliche Auswirkungen

Die explosionsartige Zunahme privater Kredite an risikogewichtete Vermögenswerte (RWA) ist nicht nur ein Nischentrend; sie birgt das Potenzial, weitreichende wirtschaftliche Auswirkungen zu haben.

Wirtschaftswachstum: Durch die Bereitstellung einer Alternative zu traditionellen Bankkrediten kann privates Kreditwesen das Wirtschaftswachstum ankurbeln, insbesondere in Sektoren, die stark auf flexible und maßgeschneiderte Finanzlösungen angewiesen sind.

Schaffung von Arbeitsplätzen: Mit der Expansion des privaten Kreditmarktes dürften neue Arbeitsplätze in den Bereichen Finanzen, Technologie und Einhaltung regulatorischer Bestimmungen entstehen.

Investitionsmöglichkeiten: Der Markt für risikogewichtete private Kredite (RWA Private Credit) eröffnet Anlegern neue Perspektiven mit einzigartigen Chancen. Ob über Direktkreditplattformen oder Investmentfonds – der Markt birgt großes Potenzial.

Abschluss

Der explosionsartige Anstieg von RWA-Privatkrediten stellt eine bedeutende und spannende Entwicklung in der Finanzwelt dar. Er verbindet regulatorische Vorgaben mit innovativen Finanzlösungen und bietet Vorteile, die über das traditionelle Bankwesen hinausgehen. Im nächsten Teil werden wir diesen Trend weiter untersuchen und die spezifischen Mechanismen, Fallstudien und Zukunftsaussichten dieses aufstrebenden Marktes genauer beleuchten.

Bleiben Sie dran, denn im zweiten Teil enthüllen wir mehr über die faszinierende Welt des RWA Private Credit!

Potenziale freisetzen: Die Zukunft von RWA Private Credit

Bei genauerer Betrachtung des explosionsartigen Anstiegs von risikogewichteten Aktiva (RWA) im Bereich privater Kredite wird deutlich, dass es sich hierbei nicht nur um ein vorübergehendes Phänomen handelt, sondern um einen grundlegenden Wandel mit dem Potenzial, die Finanzlandschaft grundlegend zu verändern. Im zweiten Teil dieses Artikels untersuchen wir die Mechanismen, die diesen Trend antreiben, analysieren Fallstudien aus der Praxis und wagen einen Blick in die Zukunft.

Mechanismen, die das RWA-Privatkreditgeschäft antreiben

Das Verständnis der Mechanismen hinter RWA Private Credit ist für jeden, der in diesen aufstrebenden Markt einsteigen möchte, von entscheidender Bedeutung.

Technologieeinsatz: Im Zentrum des rasanten Anstiegs des privaten Kreditgeschäfts im Bereich der risikogewichteten Aktiva (RWA) steht der Einsatz modernster Technologien. Fintech-Innovationen revolutionieren die Strukturierung, Verwaltung und Vergabe von Privatkrediten. Plattformen, die KI, maschinelles Lernen und Blockchain nutzen, stehen an vorderster Front und bieten Werkzeuge für eine bessere Risikobewertung, ein besseres Portfoliomanagement und ein besseres Compliance-Tracking.

Risikogewichtete Bewertungen: Durch die Anwendung von RWA-Rahmenwerken können private Kreditgeber sicherstellen, dass ihre Kreditvergabe den regulatorischen Standards entspricht. Dies mindert nicht nur das Risiko, sondern stärkt auch die Glaubwürdigkeit dieser Kreditgeber bei Investoren und Kreditnehmern.

Maßgeschneiderte Lösungen: Einer der überzeugendsten Aspekte von RWA Private Credit ist die Möglichkeit, individuelle Finanzlösungen anzubieten. Im Gegensatz zu traditionellen Banken können private Kreditgeber Kredite so gestalten, dass sie den spezifischen Bedürfnissen einzelner Kreditnehmer gerecht werden – sei es ein Startup, das eine spezielle Finanzierungsstruktur sucht, oder ein Unternehmen, das eine maßgeschneiderte Finanzierungslösung benötigt.

Fallstudien: Anwendungen in der Praxis

Um die Auswirkungen von RWA Private Credit wirklich zu verstehen, betrachten wir einige Beispiele aus der Praxis:

Revolution in der Startup-Finanzierung: Startups haben oft Schwierigkeiten, traditionelle Bankkredite zu erhalten, da ihnen Sicherheiten und eine solide Finanzhistorie fehlen. Plattformen für risikogewichtete private Kredite (RWA Private Credit) schließen diese Lücke und bieten flexible Finanzierungslösungen. Plattformen wie Funding Circle ermöglichen es Startups beispielsweise, über Peer-to-Peer-Kredite Kapital zu beschaffen, wobei die Risikobewertung auf fundierten Datenanalysen basiert.

Wachstumskatalysator für KMU: Kleine und mittlere Unternehmen (KMU) stellen einen entscheidenden Wirtschaftszweig dar. Traditionelle Banken haben es oft schwer, Kredite anzubieten, die ihren spezifischen Bedürfnissen gerecht werden. Anbieter von RWA Private Credit bieten daher maßgeschneiderte Lösungen an – von flexiblen Rückzahlungsbedingungen bis hin zu spezialisierten Finanzierungsprodukten, die auf die Wachstumsphasen von KMU abgestimmt sind.

Immobilienfinanzierung: Der Immobiliensektor hat mit dem Aufkommen von RWA Private Credit ebenfalls bedeutende Veränderungen erfahren. Plattformen bieten nun innovative Finanzierungslösungen an, die über herkömmliche Hypotheken hinausgehen. Dazu gehören flexible Konditionen für Gewerbeimmobilien, der Einsatz von Technologie zur Risikobewertung und ein effizienteres Portfoliomanagement.

Zukunftsaussichten

Die Zukunft des RWA Private Credit sieht vielversprechend aus, da mehrere Trends seine Entwicklung prägen werden:

Verstärkte Regulierung: Wie bei jedem neuen Finanztrend ist mit einer verstärkten regulatorischen Aufsicht zu rechnen. Dies mag zwar zunächst eine Hürde darstellen, bietet aber gleichzeitig die Chance auf Standardisierung und größere Marktstabilität. Es ist mit umfassenderen Richtlinien zu rechnen, die fairen Wettbewerb gewährleisten und die Marktteilnehmer schützen.

Technologische Fortschritte: Die Bedeutung der Technologie wird weiter zunehmen. Innovationen in den Bereichen Datenanalyse, KI und Blockchain werden die Risikobewertung, das Portfoliomanagement und die Compliance-Prozesse kontinuierlich verbessern. Dadurch wird Private Credit effizienter und zugänglicher.

Marktexpansion: Der Markt für RWA-Privatkredite wird voraussichtlich weltweit expandieren. Mit der zunehmenden Verbreitung dieser innovativen Finanzierungslösungen in immer mehr Regionen wird der Markt wachsen und neue Chancen für Kreditgeber, Kreditnehmer und Investoren eröffnen.

Nachhaltigkeit im Fokus: Nachhaltigkeit gewinnt auf den Finanzmärkten zunehmend an Bedeutung. Anbieter von risikogewichteten privaten Krediten werden voraussichtlich verstärkt Umwelt-, Sozial- und Governance-Kriterien (ESG) in ihre Kreditvergabepraxis einbeziehen und damit der wachsenden Nachfrage nach nachhaltigen Finanzierungen gerecht werden.

Investitionsmöglichkeiten

Für Investoren bietet der RWA-Private-Credit-Markt einzigartige Möglichkeiten:

Direktkreditplattformen: Plattformen, die Direktkredite zwischen Kreditnehmern und Investoren ermöglichen, bieten hohe Renditechancen. Diese Plattformen stellen häufig detaillierte Risikobewertungen und Portfoliomanagement-Tools bereit und sind daher für risikobereite Anleger attraktiv.

Investmentfonds: Es entstehen spezialisierte Investmentfonds mit Fokus auf risikogewichtete private Kredite. Diese Fonds bündeln Kapital von mehreren Investoren, um ein diversifiziertes Engagement im Markt für private Kredite zu ermöglichen und ein ausgewogenes Verhältnis zwischen Risiko und Rendite zu bieten.

Fonds für regulatorische Compliance: Angesichts des verstärkten Fokus auf regulatorische Vorgaben gewinnen Fonds, die sich auf konforme private Kreditinvestitionen spezialisieren, zunehmend an Bedeutung. Diese Fonds gewährleisten, dass die Investitionen den regulatorischen Standards entsprechen und bieten somit eine sicherere Anlageoption.

Abschluss

DAO Treasury Rewards Management – Die Zukunft dezentraler Governance gestalten

RWA-Kreditliquiditätsexplosion jetzt – Navigation in der neuen Finanzwelt_2