Bitcoin Institutional Anchor – Wegbereiter für die Zukunft der Finanzsysteme

Der Anbruch einer neuen Finanzära

Bitcoin, die Idee des pseudonymen Satoshi Nakamoto, hat die Finanzwelt nachhaltig geprägt. Seit seiner Entstehung im Jahr 2009 hat sich Bitcoin von einer digitalen Kuriosität zu einem Eckpfeiler der Finanzarchitektur des 21. Jahrhunderts entwickelt. Die Vision dahinter war ein dezentrales, auf Peer-to-Peer-Basis funktionierendes elektronisches Geldsystem, das sich von den Fesseln des traditionellen Bankwesens und staatlicher Kontrolle befreien sollte. Heute beweist Bitcoin eindrucksvoll das Potenzial der Blockchain-Technologie und ihre Fähigkeit, unsere Wahrnehmung und unseren Umgang mit Geld grundlegend zu verändern.

Das Wesen der institutionellen Attraktivität von Bitcoin

Was macht Bitcoin zu einer so attraktiven Wahl für institutionelle Anleger und Finanzinstitute? Die Antwort liegt in seinen einzigartigen Eigenschaften, die beispiellose Stabilität, Sicherheit und Transparenz gewährleisten.

1. Dezentralisierung und vertrauenslose Transaktionen

Bitcoin basiert im Kern auf einem dezentralen Netzwerk, in dem Transaktionen von den Netzwerkknoten verifiziert und in einem öffentlichen Register, der Blockchain, aufgezeichnet werden. Dadurch entfällt die Notwendigkeit von Zwischenhändlern, wodurch das Risiko von Betrug und zentralen Ausfallpunkten reduziert wird. Für Institutionen bedeutet dies ein zuverlässigeres, transparenteres und vertrauenswürdigeres Finanzsystem.

2. Knappheit und Werterhalt

Bitcoins Konzept basiert grundlegend auf Knappheit. Mit einer begrenzten Anzahl von 21 Millionen Coins wirkt die Knappheit von Bitcoin als natürlicher Inflationsschutz. Diese inhärente Knappheit gewährleistet, dass Bitcoin seinen Wert langfristig behält und macht ihn somit zu einem attraktiven Anlageobjekt für institutionelle Anleger, die ihr Vermögen sichern möchten.

3. Globale Zugänglichkeit

Bitcoin überwindet geografische Grenzen und bietet somit ein wahrhaft globales Finanzinstrument. Institutionen weltweit können mit Bitcoin handeln, ohne die Einschränkungen traditioneller Währungen wie Wechselkurse und internationale Transaktionsgebühren in Kauf nehmen zu müssen. Diese globale Zugänglichkeit fördert ein Maß an Inklusivität, das im modernen Finanzwesen zunehmend gefragt ist.

4. Sicherheit und Resilienz

Die Bitcoin zugrunde liegenden kryptografischen Prinzipien gewährleisten ein hohes Maß an Sicherheit. Jede Transaktion wird durch komplexe mathematische Algorithmen gesichert, wodurch Fälschung oder Manipulation praktisch unmöglich ist. Dieses hohe Sicherheitsniveau ist ein bedeutender Vorteil für Institutionen, die große Mengen an Finanzdaten und -vermögen verwalten.

Die Rolle von Bitcoin in modernen Finanzsystemen

Da Bitcoin immer mehr an Bedeutung gewinnt, rückt seine Rolle im modernen Finanzsystem zunehmend in den Vordergrund. Institutionen beginnen, das Potenzial von Bitcoin zu erkennen, bestehende Finanzsysteme zu ergänzen und sogar zu revolutionieren.

1. Absicherung gegen Inflation

Inflation stellt seit Langem ein Problem für traditionelle Volkswirtschaften dar und führt häufig zur Abwertung von Fiatwährungen. Das begrenzte Angebot von Bitcoin bietet einen Schutz vor Inflation und stellt somit eine Anlageklasse dar, die ihre Kaufkraft behält. Für institutionelle Anleger, die Portfolios verwalten, ist Bitcoin ein wertvolles Instrument zur Minderung von Inflationsrisiken.

2. Portfoliodiversifizierung

Die geringe Korrelation von Bitcoin mit traditionellen Anlageklassen wie Aktien und Anleihen macht ihn zu einem hervorragenden Diversifizierungsinstrument. Institutionen, die ihre Portfolios diversifizieren möchten, ohne sich denselben Risiken auszusetzen, können Bitcoin strategisch integrieren und so die Gesamtstabilität und -performance ihres Portfolios verbessern.

3. Zahlungslösungen und Geldtransfers

Bitcoins Geschwindigkeit und niedrige Transaktionsgebühren machen es zu einer attraktiven Option für grenzüberschreitende Zahlungen und Geldtransfers. Institutionen, die im globalen Handel und internationalen Transaktionen tätig sind, können Bitcoin nutzen, um schnellere, günstigere und transparentere Zahlungen zu ermöglichen und so die Abhängigkeit von traditioneller Bankeninfrastruktur zu verringern.

4. Technologische Innovation

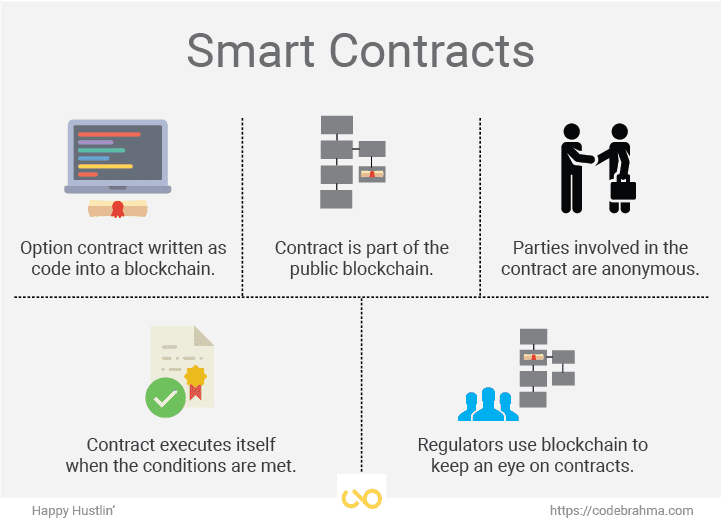

Die der Bitcoin zugrunde liegende Blockchain-Technologie hat weitreichende Implikationen, die weit über digitale Währungen hinausgehen. Institutionen erforschen Blockchain für verschiedene Anwendungen wie Lieferkettenmanagement, Smart Contracts und dezentrale Finanzen (DeFi). Der Erfolg von Bitcoin hat den Weg für weitere Innovationen und die zunehmende Verbreitung der Blockchain-Technologie in unterschiedlichen Sektoren geebnet.

Die zukünftige Landschaft

Die Zukunft von Bitcoin als institutioneller Anker sieht vielversprechend aus. Da immer mehr Finanzinstitute seine Vorteile erkennen, dürfte sich die Integration von Bitcoin in die etablierten Finanzsysteme beschleunigen. Auch Regierungen und Aufsichtsbehörden beginnen, Rahmenbedingungen zu entwickeln, die Kryptowährungen ermöglichen und integrieren können, wodurch die Position von Bitcoin weiter gefestigt wird.

Institutionelle Übernahme und Regulierung

Die zunehmende Akzeptanz von Bitcoin durch institutionelle Anleger ist ein deutliches Zeichen für dessen wachsende Legitimität und Anerkennung in der Finanzwelt. Unternehmen wie Tesla, MicroStrategy und Square sorgten für Schlagzeilen, indem sie erhebliche Mengen an Bitcoin erwarben und damit einen Wandel hin zur breiten Akzeptanz signalisierten. Darüber hinaus erleichtert die Entwicklung von Finanzprodukten wie Bitcoin-ETFs (Exchange Traded Funds) institutionellen Anlegern den Einstieg in Bitcoin, ohne die Komplexität des direkten Besitzes.

Die Regulierung ist ein weiterer entscheidender Aspekt, der die Zukunft von Bitcoin prägt. Obwohl sich die regulatorischen Rahmenbedingungen noch in der Entwicklung befinden, kann die Festlegung klarer Richtlinien institutionellen Anlegern die dringend benötigte Klarheit und Sicherheit bieten. Regierungen weltweit suchen nach Wegen, Innovation und Verbraucherschutz in Einklang zu bringen und so eine sichere und vorteilhafte Integration von Bitcoin in das Finanzsystem zu gewährleisten.

Abschluss

Bitcoins Aufstieg zu einem Eckpfeiler des modernen Finanzsystems markiert einen bedeutenden Meilenstein in der Entwicklung von Geld und Finanzen. Seine einzigartigen Eigenschaften – Dezentralisierung, Knappheit, globale Verfügbarkeit und Sicherheit – machen ihn zu einem attraktiven Anlageobjekt für institutionelle Anleger, die ihre Finanzportfolios absichern, diversifizieren und innovativ gestalten möchten. Mit der zunehmenden Akzeptanz von Bitcoin und der Weiterentwicklung regulatorischer Rahmenbedingungen dürfte seine Rolle als institutioneller Anker noch an Bedeutung gewinnen und eine neue Ära finanzieller Stabilität und Innovation einläuten.

Die Auswirkungen des institutionellen Ankers und darüber hinaus

Bitcoins Weg als institutioneller Anker hat nicht nur die Landschaft des traditionellen Finanzwesens verändert, sondern auch einen umfassenderen Wandel in der Art und Weise angestoßen, wie wir digitale Vermögenswerte wahrnehmen und verwalten. Dieser zweite Teil befasst sich eingehender mit dem Einfluss von Bitcoin auf Finanzsysteme, seinen Auswirkungen auf die wirtschaftliche Stabilität und seinem Potenzial, die Zukunft des globalen Finanzwesens neu zu gestalten.

Der Einfluss von Bitcoin auf Finanzsysteme

1. Verringerung der Abhängigkeit von traditionellen Banken

Die dezentrale Struktur von Bitcoin verringert die Abhängigkeit von traditionellen Bankensystemen. Institutionen, die Bitcoin einsetzen, können Intermediäre umgehen, Kosten senken und die Kontrolle über ihre Finanztransaktionen erhöhen. Dieser Wandel demokratisiert nicht nur den Zugang zu Finanzdienstleistungen, sondern fördert auch Innovationen, indem er neue Geschäftsmodelle jenseits traditioneller Bankenstrukturen unterstützt.

2. Steigerung der Transaktionseffizienz

Die Geschwindigkeit und Effizienz von Bitcoin-Transaktionen im Vergleich zu traditionellen Bankensystemen können die Finanzabwicklung von Institutionen grundlegend verändern. Dank nahezu sofortiger grenzüberschreitender Transaktionen und niedrigerer Gebühren können Institutionen ihre Abläufe optimieren, das Cashflow-Management verbessern und den Zeit- und Kostenaufwand für internationale Zahlungen reduzieren.

3. Förderung der finanziellen Inklusion

Bitcoins Zugänglichkeit und die geringen Transaktionsbarrieren machen es zu einem wirkungsvollen Instrument für finanzielle Inklusion. Institutionen können Bitcoin nutzen, um Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen Finanzdienstleistungen anzubieten und ihnen so den Zugang zum globalen Finanzsystem ohne traditionelles Bankkonto zu ermöglichen. Diese Inklusion kann das Wirtschaftswachstum ankurbeln und die Armut verringern, indem mehr Menschen Zugang zu Finanzdienstleistungen erhalten.

Wirtschaftliche Stabilität und Bitcoin

1. Inflationsschutz

Wie bereits erwähnt, macht die begrenzte Bitcoin-Menge Bitcoin zu einem hervorragenden Inflationsschutz. In Zeiten wirtschaftlicher Instabilität oder Hyperinflation bietet Bitcoin einen Wertspeicher, der seine Kaufkraft behält. Für Institutionen, die große Kapitalsummen verwalten, stellt Bitcoin eine stabile Anlageklasse dar, die vor der Abwertung von Fiatwährungen schützen kann.

2. Preisstabilität

Bitcoin ist so konzipiert, dass es durch sein Knappheitsprinzip Preisstabilität gewährleistet. Obwohl der Bitcoin-Kurs kurzfristig schwanken kann, macht ihn seine langfristige Stabilität zu einem verlässlichen Wertspeicher. Institutionen können Bitcoin nutzen, um sich gegen Währungsschwankungen abzusichern und die Kaufkraft ihrer Vermögenswerte zu erhalten.

3. Wirtschaftswachstum

Die Integration von Bitcoin in das Finanzsystem kann das Wirtschaftswachstum ankurbeln, indem sie Innovationen fördert und neue Geschäftsmöglichkeiten schafft. Die Entwicklung von Bitcoin-bezogenen Technologien wie Blockchain und Smart Contracts kann zur Entstehung neuer Branchen und Arbeitsplätze führen und so zu wirtschaftlicher Dynamik und Wachstum beitragen.

Bitcoins Potenzial, die Zukunft neu zu gestalten

1. Dezentrale Finanzen (DeFi)

Der Aufstieg dezentraler Finanzdienstleistungen (DeFi) ist eine der bedeutendsten Entwicklungen, die aus dem Erfolg von Bitcoin hervorgegangen sind. DeFi-Plattformen, die auf der Blockchain-Technologie basieren, bieten Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne traditionelle Intermediäre an. Institutionen können DeFi nutzen, um neue Einnahmequellen zu erschließen und ihren Kunden innovative Finanzprodukte anzubieten.

2. Globale Finanzintegration

Die weltweite Verfügbarkeit und die grenzüberschreitenden Einsatzmöglichkeiten von Bitcoin können eine stärkere Integration der globalen Finanzmärkte ermöglichen. Institutionen können Bitcoin nutzen, um internationalen Handel, Investitionen und Geldtransfers zu erleichtern und so ein stärker vernetztes und effizienteres globales Finanzsystem zu fördern.

3. Technologische Fortschritte

Der Erfolg von Bitcoin hat die Entwicklung der Blockchain-Technologie vorangetrieben, deren Anwendungsgebiete weit über digitale Währungen hinausgehen. Institutionen können die Blockchain-Technologie für Lieferkettenmanagement, Identitätsprüfung und weitere Bereiche nutzen und so Innovation und Effizienz in verschiedenen Sektoren fördern.

Herausforderungen und Überlegungen

Bitcoin birgt zwar ein enormes Potenzial, bringt aber auch Herausforderungen mit sich, die Institutionen berücksichtigen müssen.

1. Regulatorische Unsicherheit

Die regulatorischen Rahmenbedingungen für Kryptowährungen entwickeln sich stetig weiter. Institutionen müssen sich über regulatorische Entwicklungen auf dem Laufenden halten, um sich im rechtlichen Umfeld effektiv zu bewegen. Die Einhaltung der Vorschriften ist entscheidend, um rechtliche Fallstricke zu vermeiden und die Legitimität von Bitcoin-Investitionen zu gewährleisten.

2. Preisvolatilität

Die Preisvolatilität von Bitcoin kann für Institutionen, die ihn als stabilen Wertspeicher nutzen möchten, ein Problem darstellen. Zwar bietet diese Volatilität Investitionsmöglichkeiten, erfordert aber auch ein sorgfältiges Risikomanagement und eine entsprechende Strategie, um potenzielle Verluste zu minimieren.

3. Sicherheitsrisiken

Trotz seiner robusten Sicherheitsfunktionen ist Bitcoin nicht immun gegen Sicherheitsrisiken wie Hacking und Betrug. Institutionen müssen daher wirksame Sicherheitsmaßnahmen implementieren, um ihre Bitcoin-Bestände zu schützen und unbefugten Zugriff zu verhindern.

Abschluss

Im dynamischen Umfeld digitaler Zahlungen stehen Geschwindigkeit, Sicherheit und Effizienz im Mittelpunkt. Unter den innovativen Lösungen haben Zero-Knowledge-Proofs (ZK) insbesondere im Bereich der Peer-to-Peer-Zahlungen (P2P) eine bedeutende Rolle gespielt. Die Konvergenz von ZK-Technologie und P2P-Zahlungssystemen ist nicht nur ein technologischer Fortschritt, sondern ein bahnbrechender Schritt, der unser Verständnis und die Durchführung von Finanztransaktionen grundlegend verändern wird.

Zero-Knowledge-Beweise verstehen

Um das Potenzial der schnellen Abwicklung von P2P-Zahlungen mit Zero-Knowledge-Proofs (ZK) zu verstehen, ist es unerlässlich, zunächst zu begreifen, was ZK-Proofs sind. Im Kern handelt es sich bei ZK um ein kryptografisches Verfahren, das es einer Partei (dem Beweiser) ermöglicht, einer anderen Partei (dem Verifizierer) die Wahrheit einer bestimmten Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Dies bedeutet, dass der Beweiser sein Wissen über ein Geheimnis demonstrieren kann, ohne das Geheimnis selbst offenzulegen, wodurch die Privatsphäre gestärkt wird.

Die Rolle von ZK bei P2P-Zahlungen

Im Bereich der P2P-Zahlungen bietet die ZK-Technologie zahlreiche Vorteile, die die Transaktionsgeschwindigkeit direkt beeinflussen. Traditionelle P2P-Zahlungssysteme sind häufig mit Verzögerungen aufgrund der Notwendigkeit von Intermediären und zeitaufwändigen Verifizierungsprozessen konfrontiert. Mit ZK können diese Systeme direkter und effizienter arbeiten.

Effizienz und Geschwindigkeit

Einer der überzeugendsten Aspekte von ZK-P2P-Zahlungen ist die Geschwindigkeit der Transaktionsverarbeitung. Durch die Nutzung von ZK-Protokollen können Zahlungen nahezu in Echtzeit verifiziert werden. Diese Geschwindigkeit beruht darauf, dass ZK-Beweise ressourcenschonend sind und nur minimalen Rechenaufwand für die Validierung benötigen. Im Gegensatz dazu können herkömmliche Blockchain-Verifizierungsprozesse zeitaufwändig und ressourcenintensiv sein. ZK revolutioniert den Zahlungsverkehr, indem es die Zeit für Transaktionsbestätigungen drastisch reduziert.

Sicherheit ohne Kompromisse

Geschwindigkeit ist nicht der einzige Vorteil. ZK P2P-Zahlungen bieten auch ein hohes Maß an Sicherheit. Die kryptografische Technologie von ZK gewährleistet, dass sensible Daten vertraulich bleiben und gleichzeitig die Transaktion verifiziert werden kann. Dieser doppelte Vorteil von Geschwindigkeit und Sicherheit macht ZK P2P-Zahlungen zu einer attraktiven Option für Nutzer, die beides bei ihren Finanztransaktionen priorisieren.

Übernahme und praktische Anwendungen

Mit zunehmender Reife der Technologie gewinnt die Nutzung von ZK-P2P-Zahlungen immer mehr an Bedeutung. Unternehmen und Plattformen, die die ZK-Technologie integrieren, verzeichnen schnellere Transaktionszeiten und eine höhere Kundenzufriedenheit. Die praktischen Anwendungsmöglichkeiten dieser Technologie sind vielfältig und reichen von grenzüberschreitenden Zahlungen bis hin zu Mikrotransaktionen, bei denen Geschwindigkeit und Datenschutz entscheidend sind.

Zukunftstrends

Die Zukunft der ZK-P2P-Zahlungsabwicklung sieht vielversprechend aus. Da immer mehr Nutzer und Unternehmen die Vorteile der ZK-Technologie erkennen, sind weitere Verbesserungen in puncto Geschwindigkeit, Sicherheit und Benutzerfreundlichkeit zu erwarten. Innovationen bei den ZK-Protokollen und deren Integration in bestehende Zahlungsinfrastrukturen werden voraussichtlich zu noch reibungsloseren und effizienteren Transaktionen führen.

Schlussfolgerung zu Teil 1

Die Integration von Zero-Knowledge-Proofs in P2P-Zahlungssysteme ist nicht nur ein technologisches Upgrade, sondern ein Paradigmenwechsel. Mit schnelleren, sichereren und privateren Transaktionen setzt die ZK-Technologie neue Maßstäbe für digitale Zahlungen. Dieser innovative Ansatz verspricht, auch in Zukunft den stetig steigenden Anforderungen an Geschwindigkeit und Sicherheit im Finanzwesen gerecht zu werden.

Die Evolution von P2P-Zahlungen: Ein detaillierter Einblick in die ZK-Technologie

Im zweiten Teil unserer Untersuchung zur Abwicklungsgeschwindigkeit von ZK-P2P-Zahlungen werden wir uns eingehender mit den Mechanismen von Zero-Knowledge-Proofs, ihren Auswirkungen auf das gesamte Finanzökosystem und ihrem Potenzial für die Zukunft digitaler Transaktionen befassen.

Wie Zero-Knowledge-Beweise funktionieren

Um die Vorteile von ZK im P2P-Zahlungsverkehr wirklich zu verstehen, ist es wichtig, die zugrundeliegenden Mechanismen zu kennen. Im Kern ermöglicht ZK die Überprüfung der Wahrheit einer Aussage, ohne zusätzliche Informationen preiszugeben. Dies geschieht durch eine Reihe mathematischer Beweise und die Interaktion zwischen dem Beweiser und dem Prüfer.

Der Nachweis- und Verifizierungsprozess

Vorbereitungsphase: Der Beweiser generiert einen Beweis für die Wahrheit einer bestimmten Aussage. Dieser Beweis wird mithilfe komplexer mathematischer Gleichungen konstruiert, die die Gültigkeit der Aussage gewährleisten, ohne Details über die Aussage selbst preiszugeben.

Austauschphase: Der Beweis wird anschließend an den Prüfer gesendet. Dieser prüft mithilfe spezifischer Algorithmen die Gültigkeit des Beweises, ohne Einblick in dessen Inhalt zu erhalten.

Validierung: Der Prüfer bestätigt die Gültigkeit des Beweises und verifiziert damit die Wahrheit der Aussage, ohne dabei vertrauliche Informationen zu erlangen.

Dieses Verfahren gewährleistet, dass Transaktionen schnell und sicher überprüft werden können, ohne die Privatsphäre zu beeinträchtigen.

Auswirkungen auf P2P-Zahlungen

Die Anwendung der ZK-Technologie im P2P-Zahlungsverkehr bringt mehrere transformative Vorteile mit sich:

Reduzierte Vermittlung

Herkömmliche P2P-Zahlungssysteme sind häufig auf Intermediäre wie Banken oder Zahlungsdienstleister angewiesen, was zu Verzögerungen und zusätzlichen Gebühren führen kann. Die ZK-Technologie minimiert den Bedarf an Intermediären und ermöglicht direkte Peer-to-Peer-Transaktionen, die sowohl schneller als auch kostengünstiger sind.

Verbesserter Datenschutz

Datenschutz ist bei digitalen Transaktionen ein wichtiges Anliegen, und die Technologie von ZK begegnet diesem Problem direkt. Indem sie sicherstellt, dass Transaktionsdetails vertraulich bleiben und gleichzeitig überprüfbar sind, bietet ZK eine robuste Lösung zum Schutz der Privatsphäre der Nutzer.

Skalierbarkeit

Skalierbarkeit stellt für viele Blockchain-basierte Zahlungssysteme eine gängige Herausforderung dar. ZK P2P-Zahlungen lassen sich dank ihres effizienten Verifizierungsprozesses, der keine umfangreichen Rechenressourcen benötigt, effektiver skalieren. Dadurch können mehr Transaktionen gleichzeitig verarbeitet werden, was das System robuster und zuverlässiger macht.

Beispiele aus der Praxis

Mehrere Plattformen haben bereits damit begonnen, die ZK-Technologie zur Verbesserung ihrer P2P-Zahlungsdienste einzusetzen. Beispielsweise integrieren einige dezentrale Finanzplattformen (DeFi) die ZK-Technologie, um ihren Nutzern schnellere und sicherere Transaktionen zu ermöglichen. Darüber hinaus prüfen grenzüberschreitende Zahlungsdienste den Einsatz von ZK, um schnellere und privatere internationale Geldtransfers anzubieten.

Das breitere Finanzökosystem

Die Auswirkungen von ZK P2P-Zahlungen reichen über einzelne Transaktionen hinaus. Durch die Ermöglichung schnellerer und sichererer Zahlungen kann die Technologie von ZK zur Gesamteffizienz des Finanzsystems beitragen. Dies kann zu geringeren Betriebskosten für Finanzinstitute und einem effizienteren grenzüberschreitenden Handel führen.

Regulatorische Überlegungen

Wie bei jeder neuen Technologie wirft auch die Einführung von Zero-Knowledge (ZK) im P2P-Zahlungsverkehr regulatorische Fragen auf. Die Gewährleistung, dass ZK-basierte Transaktionen den geltenden Finanzvorschriften entsprechen und gleichzeitig die Vorteile von Geschwindigkeit und Datenschutz erhalten bleiben, wird eine wichtige Herausforderung für Regulierungsbehörden und Technologieentwickler gleichermaßen darstellen.

Zukunftsinnovationen

Das Potenzial für zukünftige Innovationen in der ZK-Technologie ist enorm. Forscher und Entwickler arbeiten kontinuierlich an der Verbesserung der Effizienz und Anwendbarkeit von ZK-Beweisen. Zukünftige Fortschritte könnten benutzerfreundlichere Schnittstellen, verbesserte Datenschutzfunktionen und eine stärkere Integration in bestehende Finanzsysteme umfassen.

Schluss von Teil 2

Zero-Knowledge-Proofs stellen einen bedeutenden Fortschritt im Bereich der P2P-Zahlungen dar. Durch schnellere, sicherere und privatere Transaktionen prägt die ZK-Technologie die Zukunft des digitalen Zahlungsverkehrs. Mit der Weiterentwicklung und zunehmenden Verbreitung dieser Technologie können wir uns auf ein effizienteres, inklusiveres und sichereres Finanzökosystem freuen.

Die Entwicklung der ZK P2P-Zahlungsabwicklungsgeschwindigkeit ist noch nicht abgeschlossen, aber es ist klar, dass diese innovative Technologie ein immenses Potenzial birgt, die Art und Weise, wie wir Finanztransaktionen im digitalen Zeitalter abwickeln, grundlegend zu verändern.

Die Zukunft gestalten – Jobmöglichkeiten in der dezentralen Finanzentwicklung

Den Reichtum freisetzen Krypto-Cashflow-Strategien für finanzielle Freiheit meistern