Die digitale Renaissance Wie man im Zeitalter der Pixel und der Möglichkeiten Reichtum erschließt

Klar, da kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Digitale Finanzen, digitales Einkommen“:

Die Welt befindet sich im digitalen Wandel, nirgendwo wird dies deutlicher als im Finanzwesen. Wir erleben eine tiefgreifende Renaissance, eine Zeit, in der die Art und Weise, wie wir verdienen, sparen, ausgeben und investieren, grundlegend durch Code und Vernetzung neu strukturiert wird. „Digitale Finanzen, digitales Einkommen“ ist nicht nur ein griffiger Slogan, sondern Ausdruck eines tiefgreifenden Wandels und ein Beleg für die enormen Chancen, die sich durch die Verschmelzung der physischen und virtuellen Welt ergeben und völlig neue Wirtschaftslandschaften schaffen. Vorbei sind die Zeiten, in denen Einkommen ausschließlich an einen festen Standort, einen traditionellen Job oder materielle Vermögenswerte gebunden war. Heute lockt die digitale Welt und bietet unzählige Wege zu finanziellem Wohlstand für alle, die bereit sind, ihre Innovationen zu nutzen.

Im Kern bildet die digitale Finanzwelt die Infrastruktur, die dieses neue Wirtschaftsparadigma trägt. Sie umfasst alles von mobilen Banking-Apps, mit denen wir unsere Finanzen unterwegs verwalten können, bis hin zu hochentwickelten Fintech-Plattformen, die den Zugang zu Investitionsmöglichkeiten demokratisieren, die zuvor nur einer Elite vorbehalten waren. Denken Sie nur an den enormen Komfort von sofortigen Online-Zahlungen, die Möglichkeit, Ihre Ausgaben in Echtzeit zu verfolgen, und die Leichtigkeit, mit der Sie Anlagekonten mit nur wenigen Klicks eröffnen und verwalten können. Diese Zugänglichkeit ist bahnbrechend. Sie hat Chancengleichheit geschaffen und Menschen gestärkt, die aufgrund ihres Wohnorts, ihres Einkommens oder fehlender Filialen bisher von traditionellen Finanzsystemen ausgeschlossen waren.

Die Auswirkungen der Digitalisierung im Finanzwesen zeigen sich am deutlichsten in der explosionsartigen Zunahme neuer Einkommensquellen. Die Gig-Economy, angetrieben von digitalen Plattformen, hat sich zu einem starken Motor für Verdienste entwickelt. Ob man nun für einen Fahrdienst fährt, Essen ausliefert, freiberufliche kreative Dienstleistungen auf Plattformen wie Upwork oder Fiverr anbietet oder sogar ein freies Zimmer über Airbnb vermietet – digitale Marktplätze verbinden Menschen mit Möglichkeiten, ihre Fähigkeiten und Ressourcen mit beispielloser Flexibilität zu monetarisieren. Das sind nicht nur Nebenjobs; für viele stellen sie die Haupteinnahmequelle dar und bieten ein Maß an Autonomie und Kontrolle über das eigene Berufsleben, das einst undenkbar war. Der Reiz dieser digitalen Einkommensquellen liegt in ihrer Skalierbarkeit und Zugänglichkeit. Man braucht kein Ladengeschäft, um seine handgefertigten Produkte zu verkaufen; ein Online-Shop auf Etsy erreicht ein weltweites Publikum. Man braucht kein traditionelles Büro, um Beratungsleistungen anzubieten; ein Videoanruf verbindet einen mit Kunden überall auf der Welt.

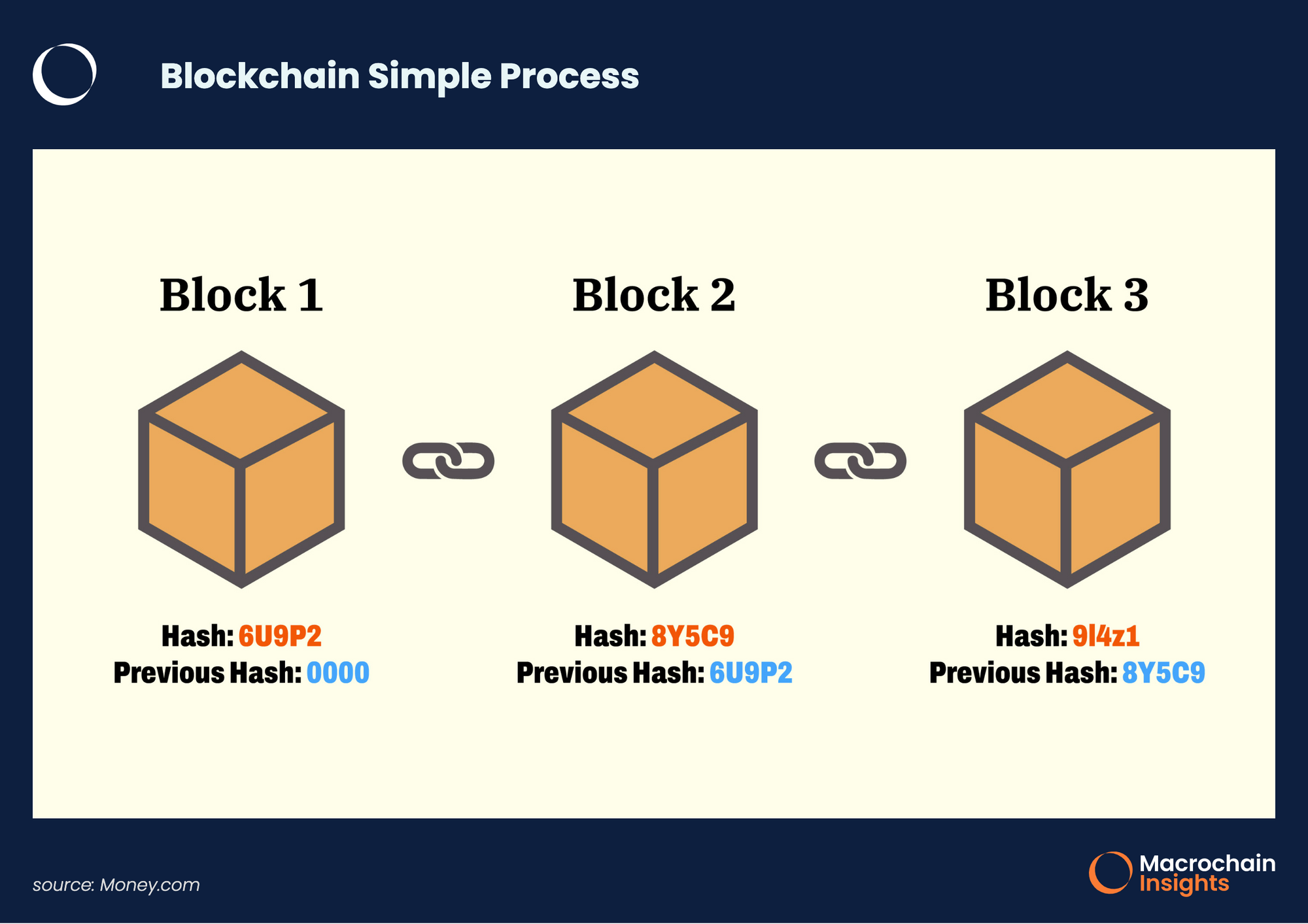

Neben den aktiven Verdienstmöglichkeiten der Gig-Economy hat die digitale Finanzwelt auch ein ganzes Universum passiver Einkommensquellen erschlossen. Der Aufstieg von Robo-Advisors ermöglicht es beispielsweise Privatpersonen, mit minimalem Aufwand und geringen Gebühren in diversifizierte Portfolios zu investieren. Diese automatisierten Anlageplattformen nutzen Algorithmen, um Ihre Anlagen basierend auf Ihrer Risikotoleranz und Ihren finanziellen Zielen zu verwalten und so den Vermögensaufbau einem breiteren Publikum zugänglich zu machen. Für diejenigen mit einer höheren Risikobereitschaft und einem tieferen Marktverständnis bietet die aufstrebende Welt der Kryptowährungen und der dezentralen Finanzen (DeFi) noch dynamischere Möglichkeiten. Staking, Kreditvergabe und Yield Farming in DeFi-Protokollen können zwar erhebliche Renditen generieren, sind aber auch mit eigenen Komplexitäten und Risiken verbunden. Die zugrundeliegende Blockchain-Technologie, das verteilte Register, das Kryptowährungen ermöglicht, beschränkt sich nicht nur auf digitale Währungen; sie ermöglicht die Schaffung sicherer, transparenter und effizienter Systeme für eine Vielzahl von Finanztransaktionen, von Smart Contracts bis hin zum Bruchteilseigentum an Vermögenswerten.

Die Demokratisierung von Investitionen ist ein weiterer monumentaler Wandel. Peer-to-Peer-Kreditplattformen verbinden Kreditnehmer direkt mit privaten Investoren, umgehen so traditionelle Banken und bieten Kreditgebern potenziell höhere Renditen. Crowdfunding hat unzähligen Startups und kreativen Projekten die Finanzierung ermöglicht und es so auch Laien erlaubt, in die nächste große Idee zu investieren. Selbst der Aktienmarkt ist zugänglicher geworden: Provisionsfreie Trading-Apps und der Handel mit Bruchteilsaktien ermöglichen es Privatpersonen, bereits mit kleinen Kapitalbeträgen ein Portfolio aufzubauen. Dabei geht es nicht nur ums Geldverdienen, sondern auch darum, ein Gefühl der Mitbestimmung und Teilhabe am Wirtschaftswachstum von Unternehmen und Branchen zu fördern. Es befähigt Einzelpersonen, aktive Akteure statt passive Konsumenten zu werden.

Die Auswirkungen dieser digitalen Finanzrevolution reichen weit über das individuelle Einkommen hinaus. Sie birgt das Potenzial, das Wirtschaftswachstum in größerem Umfang anzukurbeln, indem sie die finanzielle Inklusion und Effizienz fördert. Wenn mehr Menschen Zugang zu Finanzinstrumenten und -möglichkeiten haben, sparen, investieren und konsumieren sie eher und stimulieren so die Wirtschaft. Auch Unternehmen profitieren von optimierten Zahlungssystemen, dem Zugang zu Kapital und effizienteren Möglichkeiten zur Finanzverwaltung. Diese durch digitale Finanzdienstleistungen ermöglichte Vernetzung schafft eine dynamischere und widerstandsfähigere Wirtschaft. Die Geschwindigkeit von Transaktionen, die Transparenz der Blockchain-Technologie und die Möglichkeit, riesige Mengen an Finanzdaten zu analysieren, tragen alle zu einem effizienteren und reaktionsschnelleren Wirtschaftssystem bei.

Die digitale Transformation ist jedoch nicht ohne Herausforderungen. Die rasante Entwicklung der Finanztechnologie kann verwirrend sein, und die Navigation durch die komplexe Landschaft digitaler Vermögenswerte und Online-Plattformen erfordert ein gewisses Maß an digitaler Kompetenz. Sicherheit hat oberste Priorität, da Online-Betrug und Datenlecks weiterhin eine ständige Bedrohung darstellen. Die regulatorischen Rahmenbedingungen hinken dem Innovationstempo noch hinterher, was Unsicherheit und potenzielle Risiken für Verbraucher und Unternehmen gleichermaßen schafft. Es ist daher ein zentrales gesellschaftliches Gebot, sicherzustellen, dass die Vorteile des digitalen Finanzwesens für alle zugänglich sind und niemand im digitalen Wettlauf zurückbleibt. Die digitale Kluft – die Diskrepanz zwischen denen, die Zugang zu Technologie und digitalen Kompetenzen haben, und denen, denen dies nicht der Fall ist – könnte bestehende Ungleichheiten verschärfen, wenn nicht proaktiv gegengesteuert wird.

Trotz dieser Hürden überwiegt die Erkenntnis, dass sich hier beispiellose Chancen bieten. Digitale Finanzdienstleistungen haben die Einkommensgenerierung grundlegend verändert und eröffnen Menschen weltweit eine flexiblere, zugänglichere und potenziell lukrativere Zukunft. Es ist eine Zukunft, in der Ihr Verdienstpotenzial nicht länger durch physische Grenzen oder traditionelle Beschäftigungsmodelle eingeschränkt ist. Es ist eine Zukunft, in der finanzielle Unabhängigkeit für mehr Menschen als je zuvor erreichbar ist. Während wir weiterhin Innovationen entwickeln und uns anpassen, wird die Synergie zwischen digitalem Finanzwesen und digitalem Einkommen weiter wachsen und eine neue Ära des Wohlstands und der individuellen Selbstbestimmung einläuten. Die Möglichkeiten sind vielfältig, und die digitalen Pinselstriche beginnen gerade erst, das Meisterwerk unserer finanziellen Zukunft zu malen.

Die digitale Renaissance, die wir erleben, ist mehr als nur Bequemlichkeit; sie bedeutet eine grundlegende Neudefinition von Wert und dessen Erfassung. „Digitale Finanzen, digitales Einkommen“ ist das Mantra dieser neuen Ära und durchdringt alle Bereiche unseres Wirtschaftslebens. Es geht darum, die Kraft der Vernetzung und technologischer Innovation zu nutzen, um Wohlstand auf bisher unvorstellbare Weise zu schaffen und zu vermehren. Je tiefer wir in diese transformative Phase eintauchen, desto deutlicher wird, dass die Möglichkeiten so vielfältig sind wie die digitale Landschaft selbst und ein breites Spektrum an Fähigkeiten, Interessen und Risikobereitschaften abdecken.

Eine der tiefgreifendsten Auswirkungen des digitalen Finanzwesens war die Auflösung traditioneller Kontrollinstanzen. Jahrhundertelang wurde der Zugang zu Finanzdienstleistungen, Investitionsmöglichkeiten und selbst grundlegenden Bankgeschäften von wenigen ausgewählten Institutionen kontrolliert. Heute haben das Internet und die Verbreitung von Fintech-Lösungen genau diese Elemente demokratisiert. Man denke nur an die globale Reichweite von Online-Handelsplattformen, die es Menschen in abgelegenen Dörfern ermöglichen, in internationale Aktienmärkte zu investieren. Oder an den Aufstieg des Crowdfundings, das es angehenden Unternehmern erlaubt, Risikokapitalgeber zu umgehen und Kapital direkt von einer globalen Unterstützergemeinschaft zu beschaffen. Diese Disintermediation bedeutet nicht nur, den Mittelsmann auszuschalten; sie befähigt Einzelpersonen, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Sie fördert ein Gefühl der Selbstbestimmung und des Eigentums und verwandelt passive Konsumenten in aktive Teilnehmer am Wirtschaftssystem.

Die Arbeitswelt selbst hat sich durch digitale Finanzdienstleistungen grundlegend verändert und eine flexiblere und anpassungsfähigere Einkommenslandschaft geschaffen. Die Gig-Economy ist hierfür ein Paradebeispiel, doch ihre Auswirkungen reichen weit darüber hinaus. Sie hat eine Kultur des Unternehmertums gefördert und Menschen dazu ermutigt, ihre individuellen Fähigkeiten zu erkennen und auf dem digitalen Markt zu monetarisieren. Das Spektrum reicht von Grafikdesignern, die Logos für Kunden weltweit erstellen, über virtuelle Assistenten, die administrative Aufgaben aus der Ferne erledigen, bis hin zu Programmierern, die maßgeschneiderte Softwarelösungen entwickeln. Der entscheidende Unterschied liegt darin, dass das Einkommen oft auf Basis von Leistung und Wertschöpfung erzielt wird, nicht auf Basis der im Büro geleisteten Arbeitsstunden. Darüber hinaus ermöglichen diese digitalen Wege oft mehr Flexibilität hinsichtlich Arbeitszeit und -ort und sind daher attraktiv für Menschen, die eine bessere Work-Life-Balance anstreben oder andere Verpflichtungen haben. Die Möglichkeit, ein diversifiziertes Einkommensportfolio aus verschiedenen digitalen Quellen aufzubauen, bietet zudem einen Schutz vor wirtschaftlichen Schwankungen – eine Sicherheit, die traditionelle Arbeitsverhältnisse oft nicht bieten können.

Neben der aktiven Einkommensgenerierung hat die digitale Finanzwelt das Potenzial für passives Einkommen erheblich erweitert. Hier wird Kapital, nicht Arbeit, zum Haupttreiber des Einkommens, und digitale Plattformen haben dies so zugänglich wie nie zuvor gemacht. Investitionen in digitale Vermögenswerte wie Kryptowährungen und NFTs (Non-Fungible Tokens) können hohe Renditen bieten, bergen aber auch erhebliche Risiken. Doch selbst in traditionelleren Anlagebereichen hat die digitale Finanzwelt innovative Ansätze hervorgebracht. Automatisierte Anlageplattformen, sogenannte Robo-Advisors, nutzen Algorithmen zur Portfolioverwaltung und ermöglichen so auch Anlegern mit geringen Finanzkenntnissen diversifizierte Anlagen. Dividendenstarke Aktien und Anleihen können online gekauft und verwaltet werden und generieren so ein stetiges Einkommen. Das Konzept des „Yield Farming“ und „Staking“ innerhalb dezentraler Finanzprotokolle (DeFi) ist zwar komplex, bietet aber neue Möglichkeiten, Zinsen auf digitale Vermögenswerte zu erzielen und die eigenen Kryptobestände effektiv in Einkommensquellen zu verwandeln. Entscheidend ist dabei, die damit verbundenen Risiken zu verstehen und vor einer Kapitalanlage gründliche Recherchen durchzuführen.

Die Integration von künstlicher Intelligenz und maschinellem Lernen in Finanzdienstleistungen ist ein entscheidender Bestandteil dieser digitalen Entwicklung. KI-gestützte Tools analysieren Markttrends, identifizieren Investitionsmöglichkeiten und automatisieren sogar Handelsstrategien. Sie bieten damit ein Maß an Raffinesse, das bisher nur institutionellen Anlegern vorbehalten war. Diese Technologien steigern nicht nur die Effizienz des digitalen Finanzwesens, sondern tragen auch zur Schaffung neuer Einnahmequellen bei, beispielsweise durch Datenanalysedienstleistungen für Finanzunternehmen oder die Entwicklung KI-gestützter Handelsalgorithmen. Die aus diesen fortschrittlichen Analysemöglichkeiten gewonnenen Erkenntnisse helfen Privatpersonen zudem, fundiertere Entscheidungen über ihre Finanzen und Investitionen zu treffen und so ihr digitales Einkommenspotenzial optimal auszuschöpfen.

Die zugrundeliegende Technologie, die Blockchain, ist eine weitere revolutionäre Kraft, die das digitale Finanzwesen und Einkommen prägt. Ihre inhärente Sicherheit, Transparenz und Unveränderlichkeit ebnen den Weg für neue Geschäftsmodelle und Einkommensmöglichkeiten. Smart Contracts beispielsweise sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Dadurch lassen sich Tantiemenzahlungen an Künstler automatisieren, pünktliche Auszahlungen für freiberufliche Tätigkeiten gewährleisten oder sichere Immobilientransaktionen ermöglichen – alles ohne Zwischenhändler. Der Aufstieg dezentraler autonomer Organisationen (DAOs) präsentiert ein neues Modell für kollektives Eigentum und Governance, in dem Mitglieder ihre Fähigkeiten einbringen und Token verdienen können und so am Einkommen und Wachstum der Organisation partizipieren. Auch Blockchain-basierte Lösungen für digitale Identitäten gewinnen an Bedeutung. Sie geben Einzelpersonen mehr Kontrolle über ihre persönlichen Daten und eröffnen potenziell Möglichkeiten, diese Daten verantwortungsvoll zu monetarisieren.

Die Navigation in dieser digitalen Welt erfordert jedoch Vorsicht und ständiges Lernen. Das rasante Innovationstempo führt dazu, dass ständig neue Technologien und Plattformen entstehen, weshalb es entscheidend ist, informiert zu bleiben. Sicherheitsrisiken wie Phishing-Angriffe, Schadsoftware und die Volatilität bestimmter digitaler Güter sind allgegenwärtig. Es ist daher unerlässlich, dass sich jeder über diese Risiken informiert und robuste Sicherheitsmaßnahmen implementiert, darunter sichere Passwörter, Multi-Faktor-Authentifizierung und eine gesunde Skepsis gegenüber unerwünschten Angeboten. Darüber hinaus entwickelt sich der regulatorische Rahmen für digitale Finanzdienstleistungen stetig weiter, und es ist unerlässlich, die rechtlichen und steuerlichen Auswirkungen digitaler Einkünfte und Investitionen zu verstehen. Verantwortungsbewusster Umgang mit digitalen Finanzdienstleistungen bedeutet, sich potenzieller Risiken bewusst zu sein und fundierte Entscheidungen zu treffen, die den eigenen finanziellen Zielen und der Risikotoleranz entsprechen.

Das Streben nach digitalem Einkommen bedeutet nicht nur Vermögensanhäufung, sondern auch die Gestaltung einer Zukunft finanzieller Autonomie und Selbstbestimmung. Es bedeutet zu erkennen, dass die traditionellen Grenzen von Geografie und Zeit durch den allgegenwärtigen Einfluss digitaler Technologien zunehmend verschwinden. Ob durch die Flexibilität der Gig-Economy, das passive Potenzial digitaler Investitionen oder die innovativen Anwendungen der Blockchain – „Digital Finance, Digital Income“ steht für einen Paradigmenwechsel, der beispiellose Möglichkeiten zur Gestaltung der eigenen wirtschaftlichen Zukunft eröffnet. Indem wir diese Veränderungen annehmen und uns an sie anpassen, sind die Möglichkeiten zur Vermögensbildung und zum finanziellen Wohlergehen im digitalen Zeitalter nahezu grenzenlos. Wir läuten eine Ära ein, in der finanzieller Wohlstand zugänglicher, dynamischer und persönlicher ist als je zuvor. Im digitalen Zeitalter geht es nicht nur um Konsum, sondern auch um Schaffen, Verdienen und Erfolg in einer Welt, die ständig vernetzt ist und sich weiterentwickelt.

Fahrplan für passives Einkommen im Hinblick auf die Markterholung im Februar: Finanzielle Freiheit erlangen

Im Februar bietet der Markt interessante Möglichkeiten für alle, die an passivem Einkommen interessiert sind. Der Marktaufschwung dieses Monats ist eine hervorragende Gelegenheit für alle, die ihre Einkommensquellen mit minimalem Aufwand diversifizieren möchten. Ob Sie ein erfahrener Investor oder ein neugieriger Neueinsteiger sind – es gibt eine Vielzahl von Strategien zu entdecken. Lassen Sie uns die vielversprechendsten Wege zur Generierung passiven Einkommens in diesem Februar genauer betrachten.

1. Dividendenaktien: Der klassische Ansatz

Dividendenaktien sind seit Langem eine feste Größe für passives Einkommen. Unternehmen, die regelmäßig Dividenden ausschütten, können unabhängig von Kursschwankungen ein stetiges Einkommen generieren. Die Markterholung im Februar lenkt die Aufmerksamkeit oft auf Branchen wie Versorger, Konsumgüterhersteller und das Gesundheitswesen, die für ihre zuverlässigen Dividendenzahlungen bekannt sind.

Warum Dividendenaktien?

Regelmäßiges Einkommen: Diese Aktien bieten konstante Dividenden und damit eine verlässliche Quelle für passives Einkommen. Marktstabilität: Dividendenstarke Unternehmen sind oft etabliert und finanziell stabil, wodurch sie weniger anfällig für Marktschwankungen sind. Reinvestitionsmöglichkeiten: Durch die Reinvestition von Dividenden können Sie Ihre Rendite dank des Zinseszinseffekts deutlich steigern.

Wichtige Aktien, die man im Auge behalten sollte:

Johnson & Johnson (JNJ): Ein Gesundheitskonzern mit langjähriger Dividendenhistorie. PepsiCo (PEP): Bekannt für seine starke Kundennachfrage und sein stetiges Dividendenwachstum. Visa Inc. (V): Ein führendes Unternehmen im Zahlungsverkehr mit attraktiven Dividenden.

2. Immobilieninvestitionen: Mehr als nur Mietobjekte

Immobilien waren schon immer eine starke Quelle für passives Einkommen, und die Markttrends vom Februar zeigen einige innovative Ansätze auf, wie Sie Ihre Rendite maximieren können.

Warum Immobilien?

Wertsteigerung: Immobilienwerte steigen oft im Laufe der Zeit und bieten somit Potenzial für Kapitalgewinne. Mieteinnahmen: Auch wenn Sie die Immobilie nicht selbst bewohnen, kann die Vermietung ein regelmäßiges Einkommen generieren. Steuervorteile: Immobilieninvestitionen bieten zahlreiche Steuervorteile, wie beispielsweise den Abzug von Hypothekenzinsen und Grundsteuern.

Kreative Immobilienstrategien:

REITs (Real Estate Investment Trusts): Diese ermöglichen es Ihnen, in Immobilien zu investieren, ohne sich um die Verwaltung kümmern zu müssen. Die Marktbedingungen im Februar sind im Gewerbeimmobilienbereich oft günstig für REITs. House Hacking: Durch den Kauf eines Mehrfamilienhauses und die Vermietung der übrigen Wohnungen können Sie Ihre Lebenshaltungskosten decken und ein passives Einkommen generieren. Ferienwohnungen: Plattformen wie Airbnb haben Immobilieninvestoren neue Möglichkeiten eröffnet, Objekte außerhalb der Hauptsaison zu vermieten und so ein flexibles passives Einkommen zu erzielen.

3. Peer-to-Peer-Kredite: Kreditvergabe leicht gemacht

Peer-to-Peer-Kredite (P2P) haben die Art und Weise, wie wir über Kredite und Zinserträge denken, revolutioniert. Nach der Markterholung im Februar bietet sich hier eine lukrative Möglichkeit für passives Einkommen.

Warum P2P-Kredite?

Hohe Renditen: P2P-Kredite bieten oft höhere Zinsen als herkömmliche Sparkonten. Geringes Risiko: Plattformen nutzen Algorithmen zur Risikobewertung, wodurch der Prozess für Anleger sicherer wird. Liquidität: Viele P2P-Kreditplattformen ermöglichen es Ihnen, Gelder einfach abzuheben und sorgen so für Liquidität Ihrer Investitionen.

Beliebte P2P-Plattformen:

LendingClub: Bekannt für sein umfangreiches Netzwerk und seine wettbewerbsfähigen Zinssätze. Prosper: Bietet eine Vielzahl von Kreditoptionen, von Privatkrediten bis hin zu immobilienbesicherten Krediten. Fundrise: Ursprünglich eine Investmentplattform, hat Fundrise sein Angebot auf P2P-Kredite ausgeweitet.

4. Online-Geschäftsvorhaben: Digitale Dominanz

Im heutigen digitalen Zeitalter kann der Aufbau eines Online-Unternehmens eine ergiebige Quelle passiven Einkommens sein. Die Markttrends vom Februar deuten auf zahlreiche Möglichkeiten hin, Online-Plattformen für finanzielles Wachstum zu nutzen.

Warum Online-Business?

Skalierbarkeit: Einmal etabliert, können Online-Unternehmen exponentiell wachsen, ohne an physische Standorte gebunden zu sein. Automatisierung: Viele Aspekte des Online-Geschäfts lassen sich automatisieren, wodurch Zeit für andere Aufgaben frei wird. Globale Reichweite: Online-Unternehmen erreichen Kunden weltweit und maximieren so ihren potenziellen Kundenstamm.

Kreative Online-Geschäftsideen:

Affiliate-Marketing: Bewerben Sie Produkte verschiedener Unternehmen und verdienen Sie an jedem Verkauf eine Provision. Plattformen wie Amazon Associates bieten eine große Auswahl an Produkten. E-Books und Online-Kurse: Teilen Sie Ihr Fachwissen, indem Sie wertvolle Inhalte erstellen, für die andere bereit sind zu zahlen. Plattformen wie Teachable und Udemy helfen Ihnen beim Erstellen und Verkaufen Ihrer Kurse. Dropshipping: Starten Sie einen Online-Shop, ohne Lagerbestände zu führen. Sobald ein Kunde bestellt, versendet der Lieferant das Produkt direkt an den Kunden.

5. Robo-Advisors: Der intelligente Investmentmanager

Robo-Advisors haben das Investieren demokratisiert und bieten personalisierte Portfolioverwaltung mit minimalem menschlichen Eingriff. Die Marktentwicklungen im Februar machen dies zu einem günstigen Zeitpunkt, diese automatisierten Vermögensverwalter genauer unter die Lupe zu nehmen.

Warum Robo-Berater?

Niedrige Gebühren: Robo-Advisors haben in der Regel niedrigere Gebühren als traditionelle Finanzberater. Diversifizierte Portfolios: Sie erstellen diversifizierte Portfolios, die auf Ihre Risikotoleranz und Ihre Anlageziele zugeschnitten sind. Automatisches Rebalancing: Ihr Portfolio wird automatisch angepasst, um Ihre gewünschte Vermögensaufteilung beizubehalten.

Die besten Robo-Advisor:

Betterment: Bekannt für seine umfassenden Finanzplanungsfunktionen. Wealthfront: Bietet eine breite Palette an Anlagemöglichkeiten und steuerbegünstigten Konten. E*TRADE Investment Management: Bietet fortschrittliche Portfolioanalysen und Performance-Tracking.

Abschluss

Der Marktaufschwung im Februar bietet eine einzigartige Gelegenheit, verschiedene Strategien für passives Einkommen zu erkunden. Von Dividendenaktien über Immobilieninvestitionen und Peer-to-Peer-Kredite bis hin zu Online-Unternehmen und Robo-Advisors – die Möglichkeiten, passives Einkommen zu generieren, sind vielfältig. Indem Sie die richtigen Strategien wählen, die zu Ihren finanziellen Zielen und Ihrer Risikobereitschaft passen, können Sie mit minimalem Aufwand finanzielle Freiheit erreichen. Denken Sie daran: Der Schlüssel zu passivem Einkommen liegt in der Diversifizierung und darin, über Markttrends informiert zu bleiben. Viel Erfolg beim Investieren!

Fahrplan für passives Einkommen im Hinblick auf die Markterholung im Februar: Aufbau einer nachhaltigen Zukunft

Wir setzen unsere Erkundung passiver Einkommensstrategien fort und tauchen diesmal tiefer in die zweite Hälfte dieser Markterholung im Februar ein. Wenn wir uns mit differenzierteren und kreativeren Methoden befassen, werden Sie entdecken, wie Sie Ihr finanzielles Wachstum mit minimalem aktivem Aufwand maximieren können.

6. Hochzins-Sparkonten und Festgeldanlagen: Sicher und solide

Auch wenn sie nicht so glamourös sind wie Aktien oder Immobilien, bieten hochverzinsliche Sparkonten und Festgeldanlagen einen sicheren Hafen für Ihr Geld und sorgen für stetige Zinserträge bei minimalem Risiko.

Warum hochverzinsliche Sparkonten und Festgeldanlagen?

Geringes Risiko: Diese Anlagen sind in der Regel durch die FDIC abgesichert, sodass Ihr Kapital sicher ist. Attraktive Zinsen: Die Marktentwicklung im Februar kann zu attraktiven Zinsen und damit zu höheren Renditen führen. Hohe Liquidität: Hochverzinsliche Sparkonten bieten Ihnen jederzeit Zugriff auf Ihr Geld, während Festgeldanlagen eine garantierte Rendite über einen festgelegten Zeitraum bieten.

Wo man suchen sollte:

Ally Bank: Bekannt für hohe Zinsen und eine benutzerfreundliche Online-Plattform. Discover Bank: Bietet wettbewerbsfähige Zinsen ohne Mindestguthaben. Marcus by Goldman Sachs: Bietet exzellente Zinsen und ein reibungsloses Online-Erlebnis.

7. Content-Erstellung: Monetarisieren Sie Ihre Leidenschaft

Wenn Sie ein Talent für die Content-Erstellung haben, ist der Marktaufschwung im Februar eine hervorragende Gelegenheit, Ihre Leidenschaft zu monetarisieren. Ob Bloggen, YouTube oder Podcasting – Content-Erstellung kann eine lukrative passive Einkommensquelle sein.

Warum Content-Erstellung?

Skalierbarkeit: Ihre Inhalte generieren nach ihrer Erstellung fortlaufend Einnahmen durch Werbung, Sponsoring und Merchandise. Markenaufbau: Der Aufbau einer Marke rund um Ihre Inhalte eröffnet langfristige Monetarisierungsmöglichkeiten. Vielfältige Einnahmequellen: Monetarisieren Sie durch Werbung, Mitgliedschaften und sogar den Verkauf eigener Produkte.

Monetarisierungsstrategien:

Quanten-Schutz-Wallets boomen – Die Zukunft des sicheren Finanzmanagements

Das digitale Gold freisetzen Innovative Blockchain-Monetarisierungsstrategien für das moderne Zeital