KI-gestützte Zahlungsebenen gewinnen – Transformation von Finanztransaktionen

In einer Zeit, in der die digitale Transformation nicht nur eine Option, sondern eine Notwendigkeit ist, erweisen sich KI-gestützte Zahlungssysteme als Leuchtturm der Innovation und verändern die Landschaft des Finanztransaktionswesens grundlegend. Die Verschmelzung fortschrittlicher künstlicher Intelligenz mit Zahlungstechnologien läutet ein neues Zeitalter ein, in dem die Komplexität der Verwaltung und Sicherung von Finanztransaktionen deutlich vereinfacht wird.

Die Entwicklung der Zahlungssysteme

Traditionelle Zahlungssysteme sind zwar robust, stoßen aber im modernen digitalen Umfeld oft an ihre Grenzen. Sie erfordern umständliche Prozesse und manuelle Eingriffe und sind anfällig für verschiedene Sicherheitslücken, darunter Betrug und Datenlecks. Die Weiterentwicklung dieser konventionellen Systeme hin zu KI-gestützten Zahlungsplattformen stellt einen bedeutenden Fortschritt dar.

KI-gestützte Zahlungsplattformen nutzen hochentwickelte Algorithmen, um Zahlungsprozesse zu automatisieren und zu optimieren und so nahtlose, sichere und effiziente Lösungen zu bieten. Diese Plattformen sind darauf ausgelegt, die Besonderheiten jeder Transaktion zu verstehen und sich daran anzupassen, um einen reibungslosen und problemlosen Ablauf zu gewährleisten.

Künstliche Intelligenz: Die neue Grenze

Künstliche Intelligenz (KI) spielt mit ihrer einzigartigen Lern- und Anpassungsfähigkeit eine entscheidende Rolle bei der Revolutionierung von Zahlungssystemen. KI-gestützte Zahlungssysteme nutzen maschinelles Lernen, um riesige Datenmengen zu analysieren und Muster sowie Anomalien zu erkennen, die herkömmlichen Systemen entgehen. Diese Fähigkeit ermöglicht Entscheidungen in Echtzeit und verbessert so die Sicherheit und Effizienz von Transaktionen erheblich.

Einer der größten Vorteile von KI-gestützten Zahlungssystemen ist ihre Fähigkeit, betrügerische Aktivitäten vorherzusagen und zu verhindern. Durch kontinuierliches Lernen aus neuen Daten können KI-Systeme ungewöhnliche Muster erkennen, die auf betrügerisches Verhalten hindeuten, und schnell handeln, um potenzielle Verluste zu vermeiden. Dieser proaktive Ansatz schützt nicht nur Unternehmen und Verbraucher, sondern stärkt auch das Vertrauen in digitale Transaktionen.

Nahtlose Integration und Benutzererfahrung

Eine der größten Stärken von KI-gestützten Zahlungsplattformen ist ihre Fähigkeit zur nahtlosen Integration in bestehende Systeme. Ob Online-Shopping-Plattformen, mobile Zahlungs-Apps oder traditionelle Bankensysteme – KI-Plattformen können sich anpassen und parallel zu diesen Plattformen arbeiten, ohne deren laufenden Betrieb zu beeinträchtigen. Diese Flexibilität ermöglicht es Unternehmen, diese fortschrittlichen Technologien ohne größere Umstrukturierungen einzuführen.

Darüber hinaus verbessern KI-gestützte Zahlungssysteme das Nutzererlebnis deutlich. Durch die Automatisierung komplexer Prozesse profitieren Nutzer von schnelleren und sichereren Transaktionen. Die intuitive Bedienung dieser Systeme gewährleistet, dass auch weniger technikaffine Nutzer den Zahlungsprozess problemlos durchlaufen können. Dieser nutzerzentrierte Ansatz ist bahnbrechend und macht digitale Transaktionen zugänglicher und angenehmer.

Optimierung von Transaktionsprozessen

Die Optimierungsmöglichkeiten von KI-gestützten Zahlungsplattformen gehen weit über Sicherheit und Geschwindigkeit hinaus. Diese Plattformen analysieren Transaktionsdaten, um Ineffizienzen und Verbesserungspotenziale aufzudecken. Dadurch unterstützen sie Unternehmen bei der Kostensenkung und der Steigerung ihrer betrieblichen Effizienz. So kann KI beispielsweise das Routing für die Zahlungsabwicklung optimieren und sicherstellen, dass Transaktionen über die kostengünstigsten und zuverlässigsten Kanäle abgewickelt werden.

Darüber hinaus können KI-gestützte Zahlungssysteme durch Datenanalysen wertvolle Erkenntnisse liefern. Durch die Analyse von Transaktionsmustern gewinnen Unternehmen ein tieferes Verständnis für das Verhalten und die Präferenzen ihrer Kunden. Diese Daten können dann genutzt werden, um Dienstleistungen anzupassen, Marketingstrategien zu personalisieren und letztendlich Kundenzufriedenheit und -loyalität zu steigern.

Die Zukunft von Finanztransaktionen

Mit Blick auf die Zukunft wird die Rolle von KI-gestützten Zahlungsplattformen im Finanzwesen weiter zunehmen. Die kontinuierlichen Fortschritte im Bereich der künstlichen Intelligenz werden die Leistungsfähigkeit dieser Plattformen weiter steigern und sie noch ausgefeilter und effektiver machen. Innovationen wie die Blockchain-Integration, verbesserte Cybersicherheitsmaßnahmen und Echtzeitanalysen werden die Position von KI-gestützten Zahlungsplattformen als Rückgrat moderner Zahlungssysteme weiter festigen.

Zusammenfassend lässt sich sagen, dass KI-gestützte Zahlungslösungen nicht nur einen technologischen Fortschritt darstellen, sondern einen Paradigmenwechsel im Umgang mit Finanztransaktionen bedeuten. Ihre Fähigkeit, den Zahlungsprozess zu vereinfachen, zu sichern und zu optimieren, macht sie in der heutigen digitalen Welt unverzichtbar. Da Unternehmen und Verbraucher diese innovativen Lösungen gleichermaßen annehmen, sieht die Zukunft von Finanztransaktionen vielversprechender und effizienter denn je aus.

Bewältigung von Herausforderungen und Bedenken

Die Vorteile KI-gestützter Zahlungssysteme sind unbestreitbar, doch es ist wichtig, die damit verbundenen Herausforderungen und Bedenken anzusprechen. Das Verständnis dieser Aspekte hilft Unternehmen, fundierte Entscheidungen über die Integration dieser fortschrittlichen Technologien in ihre Zahlungssysteme zu treffen.

Datenschutz und Datensicherheit

Eine der größten Sorgen bei Technologien, die auf großen Datenmengen basieren, ist das Risiko von Datenlecks und Datenschutzproblemen. KI-gestützte Zahlungssysteme sind jedoch mit robusten Sicherheitsmaßnahmen ausgestattet, um sensible Daten zu schützen. Fortschrittliche Verschlüsselungstechniken, sichere Datenspeicherlösungen und die strikte Einhaltung von Datenschutzbestimmungen gewährleisten die Sicherheit der Nutzerdaten.

Darüber hinaus werden KI-Systeme kontinuierlich überwacht und aktualisiert, um neuen Bedrohungen vorzubeugen. Dieser proaktive Ansatz zur Cybersicherheit schützt nicht nur Nutzerdaten, sondern stärkt auch das Vertrauen in die Technologie. Transparenz bei der Datennutzung und eine klare Kommunikation darüber, wie Daten geschützt werden, mindern zusätzlich Bedenken hinsichtlich des Datenschutzes.

Integrationsherausforderungen

Obwohl KI-gestützte Zahlungssysteme sehr anpassungsfähig sind, kann ihre Integration in bestehende Systeme einige Herausforderungen mit sich bringen. Altsysteme, die oft tief in traditionellen Arbeitsabläufen verankert sind, erfordern unter Umständen umfangreiche Anpassungen, um neue Technologien zu integrieren. Dieser Prozess kann zeitaufwändig sein und erhebliche Investitionen in Zeit und Ressourcen erfordern.

Die langfristigen Vorteile der Integration von KI-gestützten Zahlungssystemen überwiegen jedoch die anfänglichen Herausforderungen bei Weitem. Die verbesserte Sicherheit, Effizienz und Benutzerfreundlichkeit machen die Investition lohnenswert. Viele Anbieter von KI-Zahlungslösungen bieten umfassende Unterstützung und Beratung während des gesamten Integrationsprozesses und gewährleisten so einen reibungslosen Übergang.

Einhaltung gesetzlicher Bestimmungen

Der Finanzsektor ist stark reguliert, und jede neue Technologie muss eine Vielzahl von Vorschriften erfüllen, um eingeführt werden zu können. KI-Zahlungsplattformen sind so konzipiert, dass sie diese regulatorischen Anforderungen erfüllen und somit im Rahmen der geltenden Gesetze funktionieren. Die Einhaltung von Vorschriften wie der DSGVO, PCI DSS und anderen regionalen Standards hat für Anbieter von KI-Zahlungsplattformen höchste Priorität.

Durch die Einhaltung dieser Vorschriften schützen KI-gestützte Zahlungssysteme nicht nur Nutzerdaten, sondern gewährleisten auch die Einhaltung gesetzlicher Bestimmungen durch Unternehmen. Diese Konformität ist entscheidend für den Erhalt des Vertrauens und die Vermeidung potenzieller rechtlicher Konsequenzen.

Vertrauen und Transparenz schaffen

Vertrauen ist die Grundlage jeder Finanztransaktion. KI-gestützte Zahlungsplattformen spielen eine entscheidende Rolle beim Aufbau und Erhalt dieses Vertrauens. Ihre transparente Arbeitsweise und die klare Kommunikation über die Verwendung und den Schutz von Daten tragen dazu bei, das Vertrauen von Nutzern und Unternehmen zu stärken. Darüber hinaus fördert die proaktive Betrugserkennung und -prävention durch KI dieses Vertrauen zusätzlich.

Transparenz in der Funktionsweise von KI-Systemen ist ebenfalls unerlässlich. Anbieter von KI-gestützten Zahlungslösungen stellen häufig detaillierte Berichte und Einblicke in die Funktionsweise ihrer Systeme bereit, darunter Daten zur Betrugserkennung, Transaktionsoptimierung und Sicherheitsmaßnahmen. Diese Transparenz hilft Nutzern, den Wert und die Effektivität der Technologie zu verstehen.

Die Rolle der menschlichen Aufsicht

Obwohl KI-gestützte Zahlungssysteme hochentwickelt sind, ersetzen sie nicht die menschliche Aufsicht. Menschliches Eingreifen ist weiterhin notwendig für komplexe Entscheidungen, Betrugsaufklärung und Kundenservice. KI-Systeme sind darauf ausgelegt, menschliche Fähigkeiten zu erweitern, nicht zu ersetzen.

Durch die enge Zusammenarbeit mit menschlichen Experten vereinen KI-gestützte Zahlungssysteme die Vorteile beider Welten. Die Effizienz und Geschwindigkeit der KI, kombiniert mit dem differenzierten Urteilsvermögen und der Empathie menschlicher Mitarbeiter, schaffen eine starke Partnerschaft, die den gesamten Zahlungsprozess optimiert.

Anwendungsbeispiele und Erfolgsgeschichten aus der Praxis

Um die Auswirkungen von KI-gestützten Zahlungssystemen wirklich zu verstehen, ist es hilfreich, sich reale Anwendungen und Erfolgsgeschichten anzusehen. Viele Unternehmen verschiedenster Branchen haben bereits erhebliche Vorteile durch die Einführung dieser Technologien erzielt.

E-Commerce

Im E-Commerce-Sektor haben KI-gestützte Zahlungssysteme das Online-Shopping-Erlebnis revolutioniert. Durch die Automatisierung von Zahlungsprozessen und die Betrugserkennung in Echtzeit können Unternehmen ihren Kunden ein reibungsloses und sicheres Einkaufserlebnis bieten. So berichten beispielsweise große Online-Händler von einem deutlichen Rückgang betrügerischer Transaktionen und einer höheren Kundenzufriedenheit dank der Implementierung von KI-gestützten Zahlungssystemen.

Bank- und Finanzdienstleistungen

Banken und Finanzinstitute nutzen KI-gestützte Zahlungssysteme, um ihre Dienstleistungen zu verbessern. Diese Systeme bieten fortschrittliche Analysen und Betrugserkennung und helfen Banken so, personalisierte Services anzubieten und die betriebliche Effizienz zu steigern. Beispielsweise verzeichnete eine führende Bank nach der Integration von KI-gestützten Zahlungssystemen einen Rückgang von Transaktionsbetrug um 30 % und eine Steigerung der Kundenzufriedenheit um 20 %.

Einzelhandel

Im Einzelhandel haben KI-gestützte Zahlungssysteme es Unternehmen ermöglicht, nahtlose Zahlungslösungen am Point of Sale anzubieten. Durch die Integration von KI in Kassensysteme können Einzelhändler Zahlungen schnell und sicher abwickeln und so das Kundenerlebnis insgesamt verbessern. Viele Einzelhandelsketten verzeichnen seit der Einführung von KI-gestützten Zahlungslösungen eine deutliche Steigerung der Transaktionsgeschwindigkeit und eine Reduzierung von Fehlern bei der Zahlungsabwicklung.

Der Weg vor uns

Mit Blick auf die Zukunft wächst das Potenzial KI-gestützter Zahlungssysteme stetig. Fortschritte in der künstlichen Intelligenz und die steigende Nachfrage nach sicheren und effizienten Zahlungslösungen gewährleisten, dass diese Systeme im Finanzsektor eine noch wichtigere Rolle spielen werden.

Innovationen wie die KI-gestützte Blockchain-Integration, verbesserte biometrische Verifizierung und Echtzeit-Risikobewertung stehen bevor. Diese Fortschritte werden die Leistungsfähigkeit von KI-gestützten Zahlungssystemen weiter stärken und sie noch leistungsfähiger und vielseitiger machen.

Zusammenfassend lässt sich sagen, dass KI-gestützte Zahlungssysteme einen bedeutenden Fortschritt im Finanzwesen darstellen. Ihre Fähigkeit, den Zahlungsprozess zu vereinfachen, zu sichern und zu optimieren, bietet Unternehmen und Verbrauchern gleichermaßen zahlreiche Vorteile. Auch wenn noch Herausforderungen zu bewältigen sind, überwiegen die Vorteile diese Bedenken bei Weitem. Mit der fortschreitenden technologischen Entwicklung werden KI-gestützte Zahlungssysteme zweifellos eine entscheidende Rolle bei der Gestaltung der Zukunft des Finanzwesens spielen.

Dieser zweiteilige Artikel untersucht das transformative Potenzial KI-gestützter Zahlungstechnologien und beleuchtet sowohl deren Vorteile als auch Herausforderungen. Durch eine umfassende und ansprechende Darstellung möchte er Unternehmen und Verbraucher über die spannenden Möglichkeiten dieser innovativen Lösungen informieren und sie dafür begeistern.

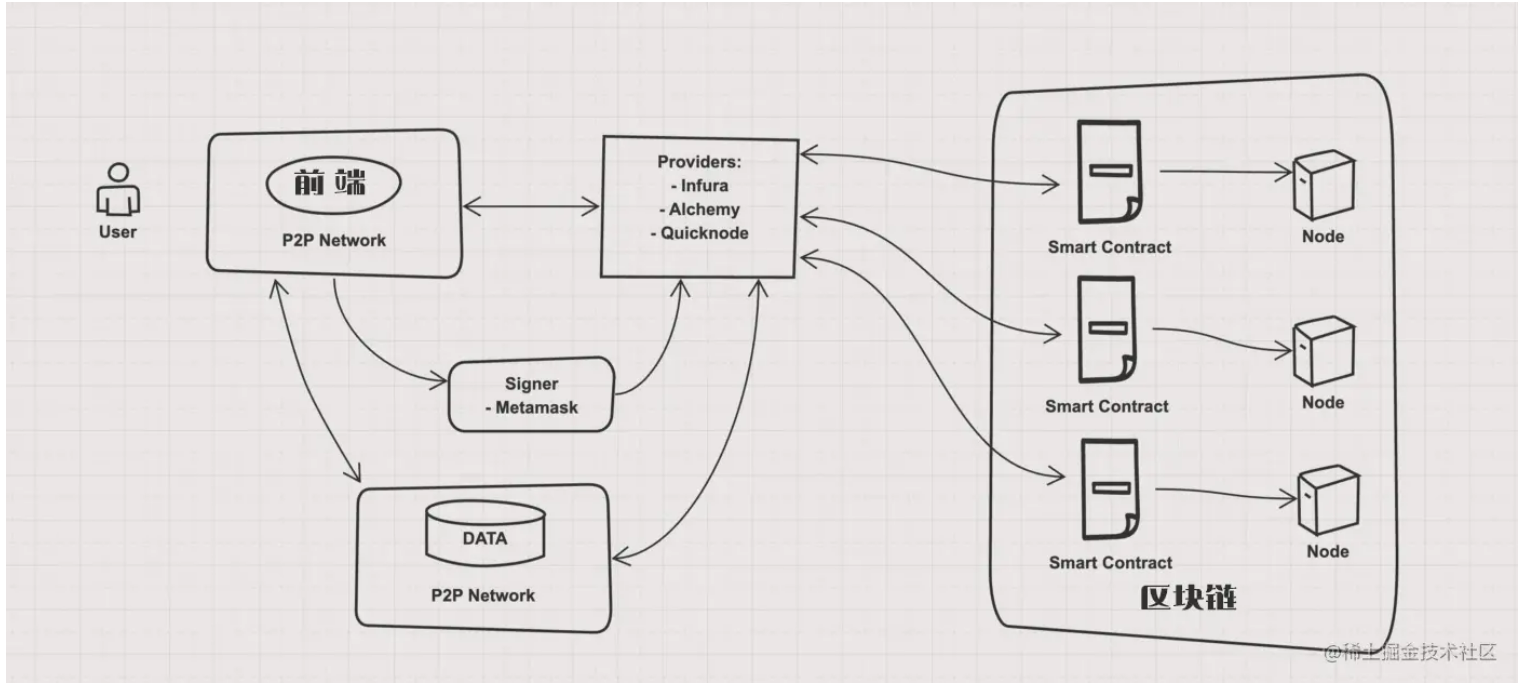

Das Summen der Server und das lautlose Rauschen der Datenpakete – dies ist der unsichtbare Motor einer Finanzrevolution. Wir stehen am Beginn einer neuen Ära, in der das Konzept des Geldes selbst neu gedacht wird, nicht von Regierungen oder Zentralbanken, sondern von einem verteilten Netzwerk aus Computern und komplexem Code. Dieser Paradigmenwechsel wird von der Blockchain-Technologie angetrieben, einem System, das sich vom Rande der technologischen Neugierde an die Spitze des globalen Finanzdiskurses entwickelt hat. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jeder Eintrag von mehreren Teilnehmern verifiziert wird und nach dem Schreiben nie wieder gelöscht oder verändert werden kann. Diese inhärente Transparenz und Sicherheit bilden das Fundament dessen, was wir „Blockchain-Geldmechanismen“ nennen.

Um diese Mechanismen wirklich zu verstehen, müssen wir zunächst die Bausteine kennen. Eine Blockchain ist im Wesentlichen eine Kette von Blöcken, wobei jeder Block eine Liste von Transaktionen enthält. Diese Blöcke sind kryptografisch miteinander verknüpft und bilden so ein chronologisches und unveränderliches Protokoll. Wenn eine neue Transaktion stattfindet, wird sie an das Netzwerk von Computern, den sogenannten Knoten, gesendet. Diese Knoten validieren die Transaktion. Dieser Prozess kann verschiedene Konsensmechanismen wie Proof-of-Work (PoW) oder Proof-of-Stake (PoS) beinhalten. PoW, das bekanntermaßen von Bitcoin verwendet wird, erfordert von den Knoten (Minern) das Lösen komplexer Rechenaufgaben. Wer die Aufgabe als Erster löst, fügt den nächsten Block zur Kette hinzu und wird mit neu geschaffener Kryptowährung belohnt. PoS hingegen basiert darauf, dass die Teilnehmer ihre bestehende Kryptowährung einsetzen („Staking“), um Transaktionen zu validieren. Die Wahrscheinlichkeit der Validierung ist proportional zum Einsatzbetrag. Diese Methode ist im Allgemeinen energieeffizienter.

Der Clou liegt in dieser dezentralen Validierung. Anstatt dass eine einzelne Instanz wie eine Bank alle Datensätze verwaltet und überprüft, wird die Verantwortung geteilt. Dadurch werden potenzielle Fehlerquellen eliminiert und das Betrugsrisiko reduziert. Sobald ein Block validiert und der Blockchain hinzugefügt wurde, wird er zu einem festen Bestandteil des Hauptbuchs und ist für jeden im Netzwerk sichtbar. Diese Transparenz unterscheidet sich grundlegend von den undurchsichtigen Finanzsystemen, an die wir uns gewöhnt haben, wo die internen Abläufe von Finanzinstituten oft der Öffentlichkeit verborgen bleiben.

Das Aufkommen von Kryptowährungen wie Bitcoin und Ethereum ist die sichtbarste Manifestation der Blockchain-Technologie. Bitcoin, der Pionier, demonstrierte die Machbarkeit eines Peer-to-Peer-Systems für elektronisches Bargeld, das ohne Zwischenhändler funktioniert. Sein Erfolg ebnete den Weg für Tausende weiterer Kryptowährungen, jede mit ihren eigenen Merkmalen und Anwendungsbereichen. Diese digitalen Währungen können direkt von einer Person zur anderen weltweit gesendet werden, mit deutlich niedrigeren Transaktionsgebühren und schnelleren Abwicklungszeiten im Vergleich zu herkömmlichen grenzüberschreitenden Zahlungen. Dies hat tiefgreifende Auswirkungen auf den globalen Handel, Geldtransfers und die finanzielle Inklusion, insbesondere für Menschen in Regionen mit unterentwickelter Bankeninfrastruktur.

Die Geldmechanismen der Blockchain reichen jedoch weit über digitale Währungen hinaus. Die zugrundeliegende Technologie ermöglicht eine Vielzahl von Innovationen im Finanzwesen. Smart Contracts beispielsweise sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Zwischenhändlern, und die Vertragserfüllung wird schneller, effizienter und sicherer. Stellen Sie sich eine Immobilientransaktion vor, bei der das Eigentum automatisch auf den Käufer übertragen wird, sobald die Zahlung durch den Smart Contract bestätigt wurde, oder eine Versicherungspolice, die nach Prüfung eines Schadensfalls automatisch Gelder auszahlt. Dieses Potenzial für Automatisierung und die Eliminierung von Zwischenhändlern ist enorm und verspricht, Prozesse branchenübergreifend zu optimieren.

Die Sicherheit der Blockchain-basierten Zahlungsmechanismen hat höchste Priorität. Kryptografie spielt dabei eine entscheidende Rolle: Öffentliche und private Schlüssel sichern individuelle Wallets und Transaktionen. Ein öffentlicher Schlüssel ist vergleichbar mit Ihrer Bankkontonummer und für andere sichtbar, um Gelder zu empfangen. Der private Schlüssel hingegen ist Ihr geheimes Passwort, mit dem Sie Transaktionen autorisieren und auf Ihre Guthaben zugreifen können. Die Unveränderlichkeit des Transaktionsbuchs in Verbindung mit den Konsensmechanismen macht es Angreifern extrem schwer, Transaktionen zu manipulieren. Jeder Versuch, eine vergangene Transaktion zu verändern, würde die Neuerstellung aller nachfolgenden Blöcke und die Kontrolle über einen Großteil der Rechenleistung des Netzwerks erfordern – ein Unterfangen, das für große, etablierte Blockchains praktisch unmöglich ist.

Die zugrundeliegenden ökonomischen Prinzipien sind faszinierend. Viele Kryptowährungen haben, ähnlich wie Gold, ein begrenztes Angebot. Diese Knappheit soll Inflation verhindern – ein deutlicher Unterschied zu Fiatwährungen, die von Zentralbanken unbegrenzt gedruckt werden können. Diese Knappheit, kombiniert mit der Nachfrage, bestimmt den Wert dieser digitalen Vermögenswerte. Die dezentrale Struktur der Blockchain ermöglicht zudem neue Modelle der Kapitalbeschaffung und Investitionen, wie Initial Coin Offerings (ICOs) und Decentralized Finance (DeFi)-Protokolle, die den Zugang zu Finanzdienstleistungen und Investitionsmöglichkeiten demokratisieren. Wir erleben die Entstehung eines neuen Finanzökosystems, das auf Transparenz, Sicherheit und Dezentralisierung basiert. Das Verständnis seiner Kernmechanismen ist entscheidend, um in der Zukunft erfolgreich zu sein.

Das dezentrale Prinzip der Blockchain-basierten Geldwirtschaft ist nicht nur ein technisches Merkmal, sondern ein philosophischer Wandel, der die etablierte Finanzwelt infrage stellt. Durch den Wegfall zentraler Instanzen ermöglicht die Blockchain Einzelpersonen mehr Kontrolle über ihr Vermögen und ihre Finanzen. Diese Disintermediation hat weitreichende Folgen für verschiedene Sektoren, vom Bankwesen und Zahlungsverkehr bis hin zur Kreditvergabe und Vermögensverwaltung. Man denke nur an das traditionelle Bankensystem: ein komplexes Geflecht von Intermediären, die jeweils eine Provision einstreichen, Zeitverluste verursachen und potenzielle Fehlerquellen schaffen. Die Blockchain bietet eine Alternative – einen direkteren und effizienteren Weg, Werte zu transferieren und Vermögenswerte zu verwalten.

Eine der bahnbrechendsten Anwendungen der Blockchain-Technologie liegt im Bereich grenzüberschreitender Zahlungen. Traditionelle internationale Geldtransfers sind oft langsam, teuer und mit versteckten Gebühren behaftet. Blockchain-basierte Lösungen, die Kryptowährungen oder Stablecoins (an einen stabilen Vermögenswert wie den US-Dollar gekoppelte Kryptowährungen) nutzen, ermöglichen nahezu sofortige Überweisungen zu deutlich geringeren Kosten. Dies ist ein Wendepunkt für Gastarbeiter, die Geld in ihre Heimatländer überweisen, für Unternehmen im internationalen Handel und für Privatpersonen, die Zugang zu globalen Märkten suchen. Die Möglichkeit, traditionelle Korrespondenzbanknetzwerke zu umgehen, eröffnet völlig neue Perspektiven und macht Finanztransaktionen für alle zugänglicher und erschwinglicher.

Der Aufstieg von Decentralized Finance (DeFi) beweist das disruptive Potenzial der Blockchain-Technologie. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf dezentralen Blockchain-Netzwerken, vorwiegend Ethereum, abzubilden. Nutzer können direkt über ihre Kryptowährungs-Wallets mit diesen Protokollen interagieren, ohne Banken oder anderen Finanzinstituten vertrauen zu müssen. Dies bietet mehr Transparenz, Zugänglichkeit und oft höhere Renditen im Vergleich zu traditionellen Finanzdienstleistungen. So ermöglichen Kreditprotokolle Nutzern beispielsweise, Zinsen auf ihre Kryptobestände zu verdienen, indem sie diese verleihen, während Kreditprotokolle ihnen Zugang zu Liquidität verschaffen, indem sie ihre Kryptowährungen als Sicherheit hinterlegen. Die Innovationen im DeFi-Bereich schreiten rasant voran, und neue Protokolle und Finanzinstrumente entstehen in atemberaubendem Tempo.

Die Sicherheit der Blockchain-Technologie basiert auf mehreren kryptografischen Prinzipien und einem Netzwerkkonsens. Jede Transaktion wird vom Absender kryptografisch signiert, um ihre Authentizität zu gewährleisten. Sobald eine Transaktion im Netzwerk veröffentlicht wird, wird sie zusammen mit anderen ausstehenden Transaktionen zu einem Block zusammengefasst. Dieser Block wird anschließend von den Netzwerkteilnehmern mittels eines Konsensmechanismus validiert. Nach Erreichen des Konsenses wird der Block der bestehenden Blockchain hinzugefügt, und die darin enthaltenen Transaktionen gelten als endgültig und unveränderlich. Dieser verteilte Validierungsprozess macht es Einzelpersonen extrem schwer, das Transaktionsbuch zu manipulieren. Die Transparenz des Transaktionsbuchs ermöglicht zudem die öffentliche Überprüfung aller Transaktionen, was Vertrauen und Nachvollziehbarkeit weiter stärkt – allerdings mit pseudonymen Adressen anstelle realer Identitäten.

Tokenisierung ist eine weitere leistungsstarke Anwendung der Blockchain-Technologie. Dabei werden reale Vermögenswerte – wie Immobilien, Kunstwerke oder auch Unternehmensanteile – als digitale Token auf einer Blockchain abgebildet. Dies ermöglicht Bruchteilseigentum und macht hochwertige Vermögenswerte einem breiteren Anlegerkreis zugänglich. Zudem ermöglicht es einen effizienteren Handel und eine optimierte Verwaltung dieser Vermögenswerte, da sie einfach über die Blockchain übertragen und verifiziert werden können. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem wertvollen Kunstwerk oder einer Gewerbeimmobilie, die nahtlos über digitale Token verwaltet und gehandelt werden. Dies demokratisiert Investitionen und erschließt Liquidität in zuvor illiquiden Märkten.

Die Entwicklung von Blockchain-basierten Zahlungsmechanismen ist jedoch nicht ohne Herausforderungen. Skalierbarkeit stellt für viele Blockchains weiterhin eine erhebliche Hürde dar, da Transaktionsgeschwindigkeit und -kosten in Zeiten hoher Netzwerkaktivität mitunter prohibitiv hoch werden können. Während Lösungen wie das Lightning Network für Bitcoin und verschiedene Layer-2-Skalierungslösungen für Ethereum entwickelt und implementiert werden, erfordert die breite Akzeptanz die Überwindung dieser Einschränkungen. Auch die regulatorische Unsicherheit stellt eine Herausforderung dar, da Regierungen weltweit mit der Frage ringen, wie Kryptowährungen und Blockchain-basierte Finanzaktivitäten einzuordnen und zu regulieren sind. Die Balance zwischen Innovationsförderung und Verbraucherschutz sowie Finanzstabilität zu finden, ist ein fortwährender Prozess.

Darüber hinaus kann die Benutzerfreundlichkeit nach wie vor ein Hindernis für die breite Akzeptanz darstellen. Die Verwaltung privater Schlüssel, das Verständnis von Transaktionsgebühren und die Navigation durch die Komplexität dezentraler Anwendungen können für den durchschnittlichen Nutzer abschreckend wirken. Es gibt zwar Bestrebungen, diese Schnittstellen zu vereinfachen und die Blockchain-Technologie benutzerfreundlicher zu gestalten, doch sind noch erhebliche Verbesserungen erforderlich. Auch Aufklärung ist entscheidend; ein tieferes Verständnis der Funktionsweise von Blockchain-Geld ist unerlässlich, damit Einzelpersonen und Institutionen ihr Potenzial voll ausschöpfen und ihre Risiken minimieren können.

Trotz dieser Herausforderungen ist das transformative Potenzial der Blockchain-Technologie unbestreitbar. Sie eröffnet einen Blick in eine Zukunft mit offeneren, inklusiveren und effizienteren Finanzsystemen. Von der Ermöglichung von Peer-to-Peer-Transaktionen ohne Zwischenhändler über die Unterstützung komplexer dezentraler Anwendungen bis hin zur Tokenisierung realer Vermögenswerte – die Blockchain verändert grundlegend unser Verhältnis zum Geld. Mit zunehmender Reife der Technologie und der wachsenden Zahl ihrer Anwendungen können wir noch tiefgreifendere Veränderungen in der Art und Weise erwarten, wie wir verdienen, ausgeben, sparen und investieren. Dies läutet eine neue Ära finanzieller Selbstbestimmung und Innovation ein. Die Mechanismen sind komplex, doch das Versprechen ist einfach: eine zugänglichere und gerechtere finanzielle Zukunft für alle.

Entfesseln Sie Ihr Krypto-Erfolgspotenzial Jenseits des Bitcoin-Booms_1

LRT-Sicherheit für neue AVS – Wegbereiter für die Zukunft des digitalen Schutzes