Entfesseln Sie Ihr digitales Potenzial Der Beginn von Blockchain-basierten Verdienstmöglichkeiten_1_

Die digitale Landschaft befindet sich im ständigen Wandel, und mit jedem Umbruch eröffnen sich neue Wege der Wertschöpfung. Jahrelang haben wir unsere Daten, unsere Aufmerksamkeit und unsere kreativen Leistungen gegen digitale Erlebnisse eingetauscht – oft mit intransparenten Vergütungsmodellen und zentralisierten Kontrollinstanzen. Doch was wäre, wenn wir die Kontrolle über unsere digitalen Beiträge zurückgewinnen und direkt dafür belohnt werden könnten? Willkommen in der transformativen Welt der Blockchain-basierten Vergütung – ein Paradigma, bei dem es nicht nur ums Geldverdienen geht, sondern darum, grundlegend zu verändern, wie wir unser digitales Leben wahrnehmen und dafür vergütet werden.

Im Kern bietet die Blockchain-Technologie ein dezentrales, transparentes und unveränderliches Register. Das bedeutet, dass Transaktionen und Eigentumsnachweise nicht von einer einzelnen Instanz verwaltet, sondern über ein Netzwerk von Computern verteilt werden. Dieses inhärente Vertrauensdefizit bildet die Grundlage für Blockchain-basierte Einnahmen. Anstatt sich auf Vermittler wie Banken, Social-Media-Plattformen oder App-Stores zu verlassen, um Zahlungen abzuwickeln und Eigentumsrechte zu verifizieren, ermöglicht die Blockchain direkte Peer-to-Peer-Interaktionen und den nachweisbaren Besitz digitaler Vermögenswerte. Diese Eliminierung von Zwischenhändlern ist bahnbrechend, da sie potenziell hohe Gebühren einspart und Kreativen und Nutzern einen größeren Anteil am Gewinn sichert.

Die bekannteste Form von Blockchain-basierten Einnahmen sind Kryptowährungen. Bitcoin, Ethereum und unzählige andere digitale Währungen haben die Machbarkeit eines dezentralen Währungssystems unter Beweis gestellt. Diese können auf verschiedene Weise verdient werden: Mining, bei dem Nutzer Rechenleistung zur Sicherung des Netzwerks beitragen und dafür mit neuen Coins belohnt werden; Staking, bei dem Nutzer ihre bestehenden Bestände sperren, um den Netzwerkbetrieb zu unterstützen und passives Einkommen zu erzielen; und eine wachsende Zahl von Diensten und Plattformen, die Nutzer direkt in Kryptowährung für ihr Engagement, die Erstellung von Inhalten oder Beiträge bezahlen. Dieser Wandel führt weg von der Abhängigkeit von Fiatwährungen und eröffnet globale, grenzenlose Verdienstmöglichkeiten.

Blockchain-basierte Einnahmen reichen jedoch weit über einfache Kryptowährungstransaktionen hinaus. Der Aufstieg von Non-Fungible Tokens (NFTs) hat das Konzept des digitalen Eigentums revolutioniert. NFTs sind einzigartige digitale Assets mit jeweils einer eigenen, eindeutigen Kennung, die in der Blockchain gespeichert ist. Diese Einzigartigkeit ermöglicht den nachweisbaren Besitz digitaler Kunst, Musik, In-Game-Gegenstände, Sammlerstücke und sogar virtueller Immobilien. Kreative können ihre Werke als NFTs erstellen, direkt an Sammler verkaufen und sogar Lizenzgebühren in den Smart Contract einprogrammieren, um einen Anteil an jedem zukünftigen Weiterverkauf zu erhalten. Dies ermöglicht Künstlern, Musikern und Designern, ihre Kreationen auf bisher unvorstellbare Weise zu monetarisieren und traditionelle Galerien und Plattenfirmen zu umgehen. Für Sammler bedeutet der Besitz eines NFTs nachweisbaren Besitz und das Potenzial für zukünftige Wertsteigerung oder Nutzung innerhalb digitaler Ökosysteme.

Die „Kreativwirtschaft“ profitiert am meisten von dieser Entwicklung. Es entstehen Plattformen, die auf Blockchain-Prinzipien basieren und es Content-Erstellern – Autoren, Künstlern, Musikern, Streamern und vielen mehr – ermöglichen, ihr Publikum direkt zu monetarisieren. Anstatt dass Plattformen einen erheblichen Anteil der Werbeeinnahmen oder Abonnementgebühren einbehalten, können Kreative eigene Token ausgeben. Fans können diese Token erwerben und erhalten damit Zugang zu exklusiven Inhalten, Stimmrechten bei zukünftigen Projekten oder sogar einen Anteil an den Einnahmen des Kreativen. Dies fördert eine direktere und symbiotische Beziehung zwischen Kreativen und ihren Communitys, stärkt die Loyalität und stellt sicher, dass diejenigen, die den größten Beitrag leisten, entsprechend belohnt werden. Stellen Sie sich einen Musiker vor, der Token verkauft, die den Inhabern frühzeitigen Zugang zu Konzertkarten und einen kleinen Prozentsatz der Streaming-Einnahmen gewähren. Diese Tokenisierung kreativer Leistungen schafft neue Investitionsmöglichkeiten für Fans und eine nachhaltigere Einkommensquelle für Künstler.

Neben kreativen Anwendungen revolutioniert die Blockchain auch die Art und Weise, wie wir durch Beteiligung und Beitrag verdienen. Im Bereich der dezentralen Finanzen (DeFi) können Nutzer ohne traditionelle Finanzinstitute Kredite vergeben, Kredite aufnehmen und mit Vermögenswerten handeln. Indem sie dezentralen Börsen oder Kreditplattformen Liquidität bereitstellen, können Nutzer Zinsen und Handelsgebühren verdienen – oft zu wettbewerbsfähigeren Konditionen als im traditionellen Bankwesen. Dies demokratisiert den Zugang zu Finanzdienstleistungen und belohnt die aktive Teilnahme am Ökosystem. Darüber hinaus hat das Konzept des „Play-to-Earn“-Gamings (P2E) stark an Bedeutung gewonnen. Spieler können Kryptowährungen oder NFTs verdienen, indem sie Spiele spielen, Quests abschließen oder Spielgegenstände mit realem Wert besitzen. Dies verwischt die Grenzen zwischen Unterhaltung und Verdienst und eröffnet Gamern weltweit neue wirtschaftliche Möglichkeiten.

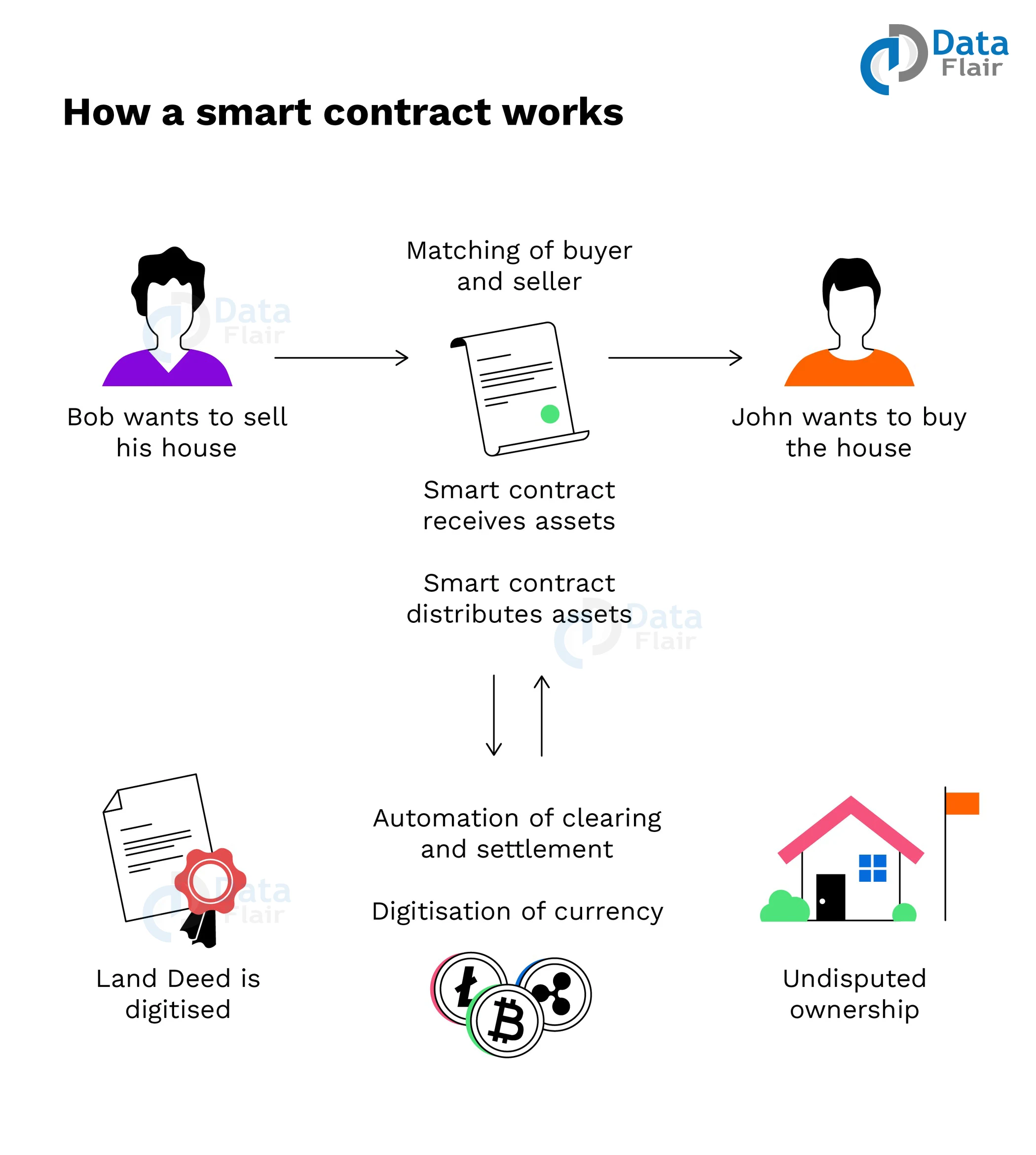

Die zugrundeliegende Technologie dieser neuen Verdienstmodelle sind Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. So kann beispielsweise ein Smart Contract so programmiert werden, dass er automatisch Lizenzgebühren an einen Künstler ausschüttet, sobald dessen NFT weiterverkauft wird, oder dass er Gelder an einen Entwickler freigibt, sobald ein Meilenstein erreicht ist. Diese Automatisierung reduziert den Bedarf an juristischen Vermittlern und gewährleistet die faire und transparente Umsetzung von Verträgen. Je tiefer wir in das Blockchain-basierte Verdienstökosystem eintauchen, desto weitreichender werden die Auswirkungen auf unsere Karrieren, unsere Investitionen und unsere digitale Identität. Wir bewegen uns auf eine Zukunft zu, in der unsere digitalen Spuren sich direkt in greifbaren Wert übersetzen lassen – eine Zukunft, in der Eigentum und Verdienst demokratischer und gerechter sind als je zuvor.

Der Weg zu Blockchain-basierten Einkommensquellen bedeutet mehr als nur die Einführung neuer Technologien; er bedeutet einen grundlegenden Wandel in unserer Interaktion mit der digitalen Welt und ihrem inhärenten Wert. Sobald die anfängliche Begeisterung und Erkundung nachlässt, zeichnet sich ein klareres Bild der praktischen Anwendungen und des transformativen Potenzials ab, das vor uns liegt. Die Dezentralisierung der Blockchain ist nicht nur ein technisches Merkmal, sondern ein philosophisches Fundament, das Einzelpersonen und Gemeinschaften stärkt und Autonomie sowie direkten Wertetausch fördert.

Eines der vielversprechendsten Forschungsgebiete ist die Tokenisierung realer Vermögenswerte. Stellen Sie sich vor, Sie besäßen einen Anteil an einem wertvollen Kunstwerk, einer Immobilie oder sogar an geistigen Eigentumsrechten – allesamt digital auf einer Blockchain repräsentiert. Diese Teilhaberschaft macht zuvor unzugängliche Vermögenswerte einem viel breiteren Anlegerkreis zugänglich. Für die Urheber dieser Vermögenswerte bietet die Tokenisierung eine neue Möglichkeit, Kapital zu beschaffen und Liquidität zu generieren. Beispielsweise könnte ein Musiker seine zukünftigen Tantiemen tokenisieren, sodass Fans in seine Karriere investieren und einen Anteil der Einnahmen erhalten können. Dies demokratisiert nicht nur Investitionen, sondern eröffnet Fans auch neue Wege, ihre Lieblingskünstler aktiv zu unterstützen und an ihrem Erfolg teilzuhaben. Die Auswirkungen auf die traditionelle Vermögensverwaltung und das Investmentwesen sind weitreichend und versprechen mehr Transparenz, Liquidität und Zugänglichkeit.

Auch im Blockchain-Bereich wird das Konzept der digitalen Identität neu definiert, was direkte Auswirkungen auf die Verdienstmöglichkeiten hat. Dezentrale Identifikatoren (DIDs) und verifizierbare Nachweise (VCs) sind aufstrebende Technologien, die es Nutzern ermöglichen, ihre digitale Identität unabhängig von zentralen Instanzen zu kontrollieren. So können Sie Ihre Qualifikationen, Ihre Erfahrung oder Ihre Identität sicher und datenschutzkonform nachweisen. Dies könnte zu neuen Verdienstmöglichkeiten führen, indem Sie Ihre verifizierten Fähigkeiten oder Dienstleistungen direkt Arbeitgebern oder Kunden anbieten – ohne aufwendige Hintergrundprüfungen oder Zwischenhändler. Stellen Sie sich eine Freelance-Plattform vor, auf der Ihre Blockchain-verifizierten Nachweise Ihnen sofortigen Zugang zu lukrativen Projekten ermöglichen, oder ein System, in dem Sie für die Bereitstellung verifizierter Daten für Forschungsprojekte belohnt werden. Diese verbesserte Kontrolle über persönliche Daten birgt zudem das Potenzial, neue Modelle zur Datenmonetarisierung zu schaffen, in denen Nutzer selbst entscheiden können, ob sie ihre Daten gegen Entgelt teilen möchten, anstatt dass diese ohne ihre ausdrückliche Zustimmung gesammelt werden.

Dezentrale autonome Organisationen (DAOs) stellen eine weitere bedeutende Entwicklung im Bereich der Blockchain-basierten Verdienstmöglichkeiten dar. DAOs sind Organisationen, die durch in Smart Contracts kodierte Regeln geregelt und von ihren Mitgliedern anstatt von einer zentralen Instanz kontrolliert werden. Mitglieder besitzen in der Regel Governance-Token, die ihnen Stimmrechte bei Abstimmungen und Mitspracherecht bei der strategischen Ausrichtung der Organisation einräumen. Viele DAOs werden gegründet, um dezentrale Protokolle, Investmentfonds oder auch kreative Projekte zu verwalten. Verdienste innerhalb einer DAO können auf verschiedene Weise erzielt werden: durch Mitarbeit in der Organisation und Belohnung mit Token, durch passives Einkommen durch Staking von Governance-Token oder durch die Teilhabe am Wachstum und Erfolg der DAO-Projekte. Dieses Modell fördert ein Gefühl des kollektiven Eigentums und incentiviert die aktive Teilnahme, wodurch leistungsstarke neue Organisationsstrukturen für gemeinschaftliches Verdienen und Wertschöpfung entstehen.

Die Weiterentwicklung von „Lernen und Verdienen“- und „Engagieren und Verdienen“-Modellen erweitert die Möglichkeiten zusätzlich. Es entstehen Bildungsplattformen, die Nutzer mit Kryptowährung für das Abschließen von Kursen, den Erwerb neuer Fähigkeiten oder den Nachweis ihres Wissens belohnen. Auch viele Web3-Anwendungen sind darauf ausgelegt, die Nutzerinteraktion durch Token-Belohnungen zu fördern. Dies kann die Teilnahme an Community-Foren, das Testen neuer Funktionen oder einfach die Nutzung einer dezentralen Anwendung umfassen. Solche Modelle sind besonders effektiv, um die Akzeptanz und Nutzerbindung neuer Blockchain-Projekte zu fördern und gleichzeitig Early Adopters und engagierten Nutzern einen spürbaren Mehrwert zu bieten. Es entsteht ein positiver Kreislauf, in dem sich die Teilnahme direkt in wirtschaftlichen Vorteilen niederschlägt.

Das Potenzial ist zwar immens, doch die Welt der Blockchain-basierten Einnahmen birgt auch Herausforderungen und erfordert sorgfältige Überlegungen. Die Technologie entwickelt sich stetig weiter, und die regulatorischen Rahmenbedingungen sind komplex und oft unsicher. Die Volatilität der Kryptowährungsmärkte kann die Höhe der Einnahmen beeinflussen, und die technische Natur der Blockchain kann für manche eine Eintrittsbarriere darstellen. Sicherheit hat oberste Priorität; der Schutz privater Schlüssel und das Verständnis der mit Smart Contracts verbundenen Risiken sind entscheidend für den Schutz digitaler Vermögenswerte. Weiterbildung und sorgfältige Prüfung sind daher unerlässlich für alle, die sich in diesem Bereich engagieren möchten.

Die Entwicklung ist jedoch eindeutig. Blockchain-basierte Einnahmen wandeln sich von Nischenanwendungen hin zur breiten Integration. Mit zunehmender Reife der Technologie, verbesserter Benutzerfreundlichkeit und größerer regulatorischer Klarheit ist eine Beschleunigung dieser Trends zu erwarten. Die Möglichkeit, unsere digitalen Beiträge zu besitzen, zu kontrollieren und direkt zu monetarisieren, ist kein kurzlebiges Konzept; sie bedeutet eine grundlegende Neuausrichtung von Macht und Wert in der digitalen Wirtschaft. Ob durch kreative Projekte, Investitionen, die Teilnahme an dezentralen Netzwerken oder den Erwerb einzigartiger digitaler Vermögenswerte – die Blockchain eröffnet ein Universum an Möglichkeiten für Verdienst, Eigentum und Wertschöpfung, die einst Science-Fiction waren. Die Zukunft von Arbeit und Wert ist nicht nur digital, sondern dezentralisiert und wird sich dauerhaft etablieren.

In der dynamischen Welt der modernen Wirtschaft gilt finanzielle Inklusion als Hoffnungsschimmer und Chance. Instrumente zur Förderung des Zugangs zu Finanzdienstleistungen sollen die Kluft zwischen benachteiligten Bevölkerungsgruppen und den für ihr Gedeihen notwendigen Finanzsystemen überbrücken. Diese Instrumente sind mehr als bloße Hilfsmittel; sie eröffnen Wege zu wirtschaftlicher Selbstbestimmung, sozialer Gerechtigkeit und nachhaltiger Entwicklung.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bedeutet, dass Finanzdienstleistungen für alle Bevölkerungsgruppen, einschließlich armer Menschen, Frauen und ländlicher Gemeinschaften, verfügbar und zugänglich sind. Ziel ist es, jedem Einzelnen den Zugang zu Produkten und Dienstleistungen zu ermöglichen, die sein finanzielles Wohlergehen fördern. Dazu gehören grundlegende Bankdienstleistungen wie Sparkonten, Kredite, Versicherungen und Anlageprodukte.

Die Bedeutung finanzieller Inklusion kann nicht hoch genug eingeschätzt werden. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie Geld für Notfälle sparen, in Bildung oder kleine Unternehmen investieren und die Zukunft ihrer Familien sichern. Dieser Zugang kann zu mehr Wirtschaftstätigkeit, höheren Einkommen und einer verbesserten Lebensqualität führen.

Die Rolle von Zugriffswerkzeugen

Instrumente zur finanziellen Inklusion sind entscheidend, um Finanzdienstleistungen zugänglich zu machen. Diese Instrumente reichen von Mobile Banking und Mikrofinanzierung bis hin zu digitalen Geldbörsen und staatlich geförderten Programmen zur Finanzbildung. Sie sind auf unterschiedliche Bevölkerungsgruppen zugeschnitten und gewährleisten, dass jeder, unabhängig von seinem sozioökonomischen Status, am Finanzsystem teilhaben kann.

Mobile Banking: Ein Wendepunkt

Eines der wirkungsvollsten Instrumente zur finanziellen Inklusion ist das Mobile Banking. Dank der Verbreitung von Smartphones hat es den Zugang zu Finanzdienstleistungen revolutioniert. Es ermöglicht Nutzern, Transaktionen durchzuführen, Kontostände abzufragen und sogar Rechnungen praktisch von überall aus zu bezahlen. Diese hohe Zugänglichkeit ist besonders in Regionen mit schwacher Bankeninfrastruktur von Vorteil.

Mobile Banking demokratisiert Finanzdienstleistungen, indem es eine Alternative zum traditionellen Bankwesen für diejenigen bietet, die keine Bankfiliale in der Nähe haben. Es reduziert die Notwendigkeit physischer Präsenz und erleichtert so auch Menschen in abgelegenen Gebieten die Teilnahme am Wirtschaftsleben.

Mikrofinanzierung: Kleine Kredite, große Wirkung

Mikrofinanzinstitute spielen eine entscheidende Rolle bei der finanziellen Inklusion, indem sie Kleinkredite, Sparkonten und Versicherungen für Menschen anbieten, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Diese Mikrokredite werden häufig zur Gründung kleiner Unternehmen genutzt, wodurch Arbeitsplätze geschaffen, Einkommen generiert und die lokale Wirtschaft angekurbelt werden kann.

Mikrofinanzierung unterstützt nicht nur individuelle unternehmerische Vorhaben, sondern fördert auch die Gemeindeentwicklung durch den Aufbau eines Netzwerks wirtschaftlicher Aktivitäten. Sie befähigt Einzelpersonen zur Selbstständigkeit und verringert ihre Abhängigkeit von informellen Geldverleihern, die oft Wucherzinsen verlangen.

Digitale Geldbörsen: Komfort und Sicherheit

Digitale Geldbörsen erfreuen sich zunehmender Beliebtheit als bequeme und sichere Möglichkeit, Geld zu verwalten. Diese digitalen Plattformen ermöglichen es den Nutzern, Geld zu speichern, Transaktionen durchzuführen und Waren und Dienstleistungen mit nur wenigen Klicks auf ihren Smartphones zu bezahlen.

Der Aufstieg digitaler Geldbörsen ist besonders in Regionen bemerkenswert, in denen Bargeldtransaktionen dominieren. Durch den Umstieg auf digitale Zahlungen können Privatpersonen die Risiken vermeiden, die mit dem Mitführen großer Bargeldsummen verbunden sind, wie Diebstahl oder Verlust. Digitale Geldbörsen bieten zudem bessere Finanzmanagement-Tools, beispielsweise Transaktionshistorie und Budgetierungsfunktionen, die Nutzern helfen, fundierte finanzielle Entscheidungen zu treffen.

Regierungsinitiativen und Programme zur Finanzbildung

Regierungen und internationale Organisationen haben zahlreiche Initiativen zur Förderung der finanziellen Inklusion ins Leben gerufen. Diese Initiativen umfassen häufig die Entwicklung nationaler Strategien zur finanziellen Inklusion, Subventionen für Bankdienstleistungen und den Ausbau der Infrastruktur für mobiles Banking in unterversorgten Gebieten.

Neben der Infrastruktur sind Programme zur Finanzbildung unerlässlich, um Menschen zu befähigen, die Möglichkeiten des Finanzzugangs optimal zu nutzen. Diese Programme vermitteln die Grundlagen des Finanzmanagements, wie Budgetplanung, Sparen und Investieren. Sie zeigen den Teilnehmenden außerdem, wie sie sich im Finanzsystem zurechtfinden, verschiedene Produkte und Dienstleistungen verstehen und finanzielle Fallstricke vermeiden können.

Herausforderungen bei der finanziellen Inklusion

Trotz der Fortschritte bei der finanziellen Inklusion bestehen weiterhin zahlreiche Herausforderungen. Eine der größten Hürden ist die digitale Kluft. Zwar ist mobile Technologie weit verbreitet, doch verfügen nicht alle Menschen über einen zuverlässigen Internetzugang oder die notwendigen technischen Kenntnisse, um digitale Werkzeuge effektiv zu nutzen. Hinzu kommen kulturelle und soziale Barrieren, die manche Menschen davon abhalten können, Finanzdienstleistungen in Anspruch zu nehmen.

Regulatorische Hürden und mangelnde Infrastruktur in ländlichen Gebieten stellen ebenfalls erhebliche Herausforderungen dar. Um sicherzustellen, dass Instrumente zur finanziellen Inklusion allen Bevölkerungsgruppen zugänglich sind, sind kontinuierliche Anstrengungen und Innovationen erforderlich.

Die Zukunft der Instrumente für den Zugang zu finanzieller Inklusion

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, dank technologischer Fortschritte und wachsendem globalen Engagement. Innovationen wie künstliche Intelligenz und Blockchain werden die finanzielle Inklusion durch effizientere und sicherere Dienstleistungen weiter verbessern.

Künstliche Intelligenz kann Finanzdienstleistungen optimieren und sie zugänglicher und personalisierter gestalten. Beispielsweise können KI-gesteuerte Chatbots rund um die Uhr Kundensupport bieten und individuelle Finanzberatung auf Basis der Ausgabenmuster und Ziele des jeweiligen Nutzers anbieten.

Die Blockchain-Technologie hat aufgrund ihrer dezentralen und transparenten Struktur das Potenzial, die finanzielle Inklusion durch sichere und kostengünstige Finanztransaktionen grundlegend zu verändern. Sie kann zudem dazu beitragen, Betrug zu reduzieren und die Effizienz grenzüberschreitender Transaktionen zu verbessern.

Abschluss

Instrumente zur finanziellen Inklusion sind unerlässlich, um die finanzielle Kluft zu überbrücken und Einzelpersonen sowie Gemeinschaften zu stärken. Indem sie bequeme, zugängliche und sichere Finanzdienstleistungen anbieten, ermöglichen diese Instrumente den Menschen die Teilhabe am Wirtschaftsleben, die Verbesserung ihrer Lebensgrundlagen und die Erlangung finanzieller Unabhängigkeit. Mit dem technologischen Fortschritt und dem wachsenden globalen Engagement für finanzielle Inklusion ist das Potenzial dieser Instrumente, Leben zu verändern und eine nachhaltige Entwicklung zu fördern, immens.

Im nächsten Teil werden wir uns eingehender mit konkreten Fallstudien und Erfolgsgeschichten befassen, die die Auswirkungen von Instrumenten zur finanziellen Inklusion auf verschiedene Gemeinschaften weltweit verdeutlichen.

Im vorherigen Abschnitt haben wir die Grundlagen von Instrumenten zur finanziellen Inklusion vorgestellt und ihre zentrale Rolle bei der Überbrückung der finanziellen Kluft hervorgehoben. Nun widmen wir uns Beispielen aus der Praxis, die die transformative Wirkung dieser Instrumente verdeutlichen. Anhand detaillierter Fallstudien und Erfolgsgeschichten werden wir untersuchen, wie Instrumente zur finanziellen Inklusion das Leben von Menschen und Gemeinschaften weltweit verbessern.

Fallstudie 1: Mobile Banking in Kenia

Kenia wird oft als Vorreiter im Bereich Mobile Banking genannt, dank des innovativen Ansatzes von M-Pesa, einem mobilen Geldtransferdienst, der 2007 von Safaricom eingeführt wurde. M-Pesa hat die Art und Weise, wie die Menschen in Kenia Finanztransaktionen durchführen, revolutioniert.

Transformative Wirkung

M-Pesa hat Millionen von Kenianern, insbesondere in ländlichen Gebieten, den Zugang zu Finanzdienstleistungen ermöglicht, die ihnen zuvor verwehrt waren. Mit nur einem Mobiltelefon können Nutzer Geld sparen, senden und empfangen, Rechnungen bezahlen und sogar Kredite aufnehmen. Diese einfache Zugänglichkeit hat das Leben vieler Kenianer grundlegend verändert.

Wirtschaftliche Stärkung

Durch die Bereitstellung eines zuverlässigen Finanzdienstes hat M-Pesa Einzelpersonen in die Lage versetzt, fundierte finanzielle Entscheidungen zu treffen. Dies hat zu einer gesteigerten Wirtschaftstätigkeit geführt, da die Menschen nun für Notfälle sparen, in Bildung investieren und kleine Unternehmen gründen können. Der Dienst hat zudem Arbeitsplätze im Technologiesektor und darüber hinaus geschaffen und so zum Wirtschaftswachstum Kenias beigetragen.

Transformation der Gemeinschaft

M-Pesa hat auch eine entscheidende Rolle bei der Transformation von Gemeinschaften gespielt. Indem es den Menschen den Zugang zu Finanzdienstleistungen ermöglichte, hat es eine größere wirtschaftliche Teilhabe und Stabilität gefördert. Dies hat zu verbesserten Gesundheitsergebnissen, Bildungschancen und einer insgesamt höheren Lebensqualität geführt.

Fallstudie 2: Mikrofinanzierung in Bangladesch

Bangladesch hat durch Mikrofinanzierung, insbesondere durch die Grameen Bank, die 1983 von Muhammad Yunus gegründet wurde, bedeutende Fortschritte bei der finanziellen Inklusion erzielt. Die Grameen Bank vergibt Kleinkredite an verarmte Personen und ermöglicht ihnen so die Gründung oder Erweiterung kleiner Unternehmen.

Frauen stärken

Eine der bemerkenswertesten Auswirkungen von Mikrofinanzierung in Bangladesch ist die Stärkung der Rolle der Frau. Frauen stellen die Mehrheit der Mikrokreditnehmerinnen dar, und die Kredite haben es ihnen ermöglicht, Unternehmerinnen zu werden, den Teufelskreis der Armut zu durchbrechen und finanzielle Unabhängigkeit zu erlangen.

Wirtschaftswachstum

Mikrofinanzierung hat zum Wirtschaftswachstum Bangladeschs beigetragen, indem sie die Gründung von Kleinstunternehmen gefördert hat. Diese Kleinstunternehmen haben Arbeitsplätze geschaffen, Einkommen generiert und die lokale Wirtschaft angekurbelt. Der Erfolg der Mikrofinanzierung in Bangladesch hat weltweit ähnliche Initiativen inspiriert.

Soziale Auswirkungen

Die sozialen Auswirkungen von Mikrofinanzierung in Bangladesch waren tiefgreifend. Durch die Stärkung der Rolle der Frau und die Förderung von Unternehmertum hat Mikrofinanzierung zu einem verbesserten Familienwohlstand, einem Rückgang der Kinderarbeit und höheren Einschulungsquoten beigetragen. Sie hat außerdem den sozialen Zusammenhalt und die Gemeindeentwicklung gefördert.

Fallstudie 3: Digitale Geldbörsen in Indien

Indiens Revolution der digitalen Geldbörsen, angestoßen durch Initiativen wie Paytm und JioMoney, hat die Art und Weise, wie Menschen im Land Finanztransaktionen durchführen, grundlegend verändert. Diese digitalen Geldbörsen haben Finanzdienstleistungen für Millionen von Menschen zugänglich gemacht, insbesondere in ländlichen Gebieten.

Komfort und Sicherheit

Digitale Geldbörsen bieten beispiellosen Komfort und Sicherheit. Nutzer können Geld speichern, Transaktionen durchführen und Waren und Dienstleistungen bequem bezahlen. Dadurch entfällt die Notwendigkeit, Bargeld mit sich zu führen, und die Risiken im Umgang mit großen Geldsummen werden deutlich reduziert.

Finanzielle Inklusion

Die Einführung digitaler Geldbörsen hat maßgeblich zur Förderung der finanziellen Inklusion beigetragen. Durch die Bereitstellung einer benutzerfreundlichen und leicht zugänglichen Plattform haben digitale Geldbörsen es Menschen, die zuvor vom formellen Finanzsystem ausgeschlossen waren, ermöglicht, am Wirtschaftsleben teilzunehmen.

Wirtschaftliche Teilhabe

Fallstudie 4: Regierungsinitiativen in Mexiko

Fallstudie 5: Finanzbildungsprogramme in Nigeria

Content-On-Chain-Monetarisierung Reichtümer erschließen – Digitalen Reichtum freisetzen

Erschließen Sie Ihr digitales Vermögen Wie die Blockchain das persönliche Einkommen verändert