Krypto-Assets, Realeinkommen Ein neuer Kurs zur finanziellen Freiheit_1_2

Das Summen des digitalen Zeitalters verspricht seit Langem eine Revolution in der Art und Weise, wie wir verdienen, sparen und unser Vermögen vermehren. Jahrelang schlummerte diese Revolution im Hintergrund, angetrieben vom komplexen Zusammenspiel von Algorithmen und dem dezentralen Ethos der Blockchain-Technologie. Nun verlagert sich die Diskussion von der spekulativen Euphorie der frühen Krypto-Einführung hin zu einer bodenständigeren, praktischen Auseinandersetzung: Wie lassen sich Krypto-Assets in reales Einkommen umwandeln? Es geht nicht darum, kurzlebigen Kursanstiegen hinterherzujagen oder auf den nächsten Bitcoin-Bullenmarkt zu hoffen. Vielmehr beleuchten wir die differenzierte Realität, wie digitale Assets in eine nachhaltige Finanzstrategie integriert werden können und zu tatsächlichen, greifbaren Einkommensströmen beitragen, die einen angemessenen Lebensstandard ermöglichen und die Zukunft sichern.

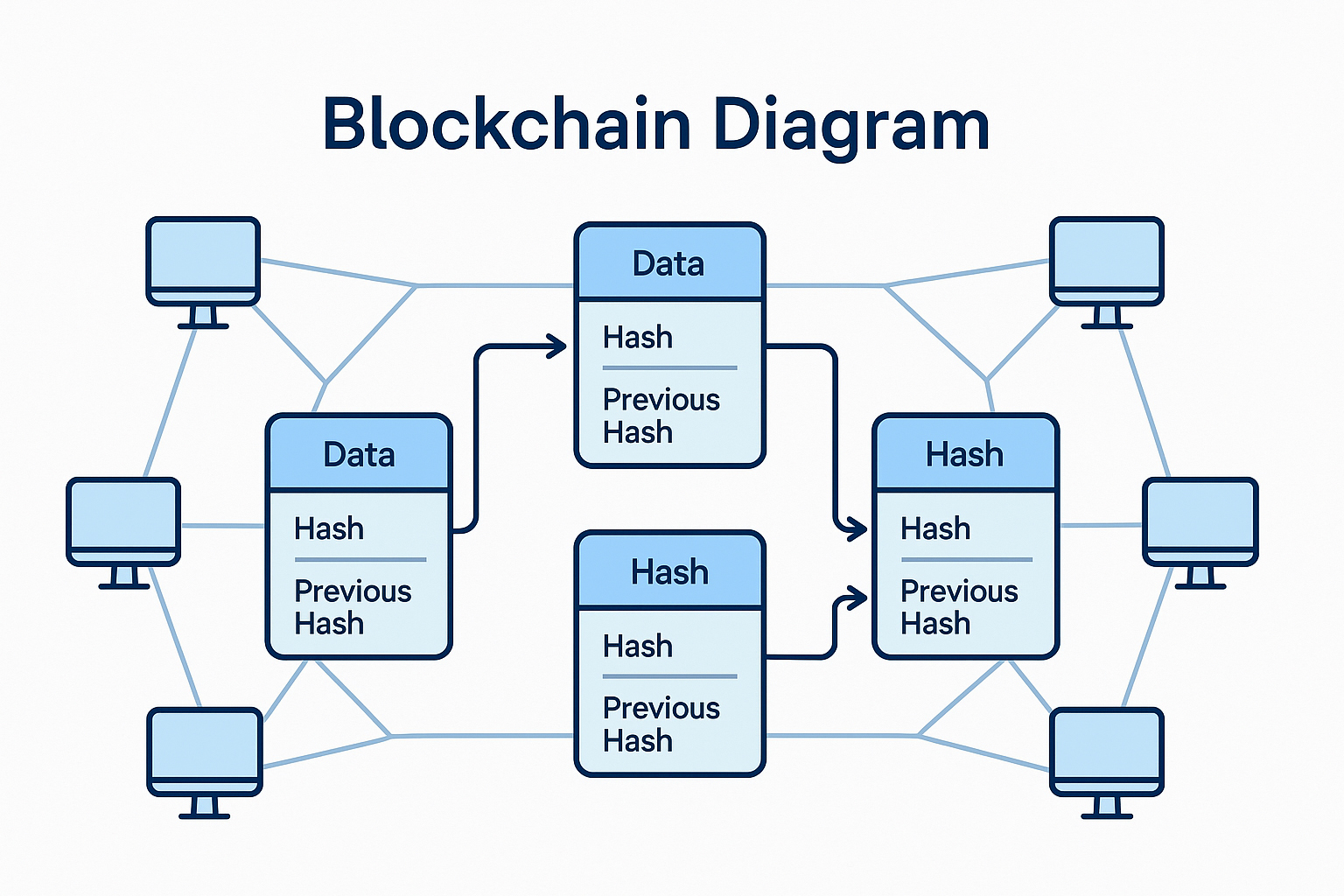

Der Begriff „Einkommen“ hat sich durch das Aufkommen von Kryptowährungen grundlegend erweitert. Traditionell umfasste Einkommen ein Gehalt aus einer Anstellung, Mieteinnahmen aus Immobilien oder Dividenden aus Aktien. Krypto-Assets eröffnen jedoch eine dynamische neue Dimension. Sie bieten Möglichkeiten für passives Einkommen durch Staking und Kreditvergabe, Belohnungen für die Teilnahme an dezentralen Netzwerken und sogar direkte Einnahmen aus der Erstellung und dem Verkauf digitaler Güter und Dienstleistungen auf Blockchain-basierten Plattformen. Dieser Paradigmenwechsel erfordert eine Neubewertung unserer Finanzinstrumente, die über traditionelle Anlagen hinausgeht und das Potenzial der digitalen Welt ausschöpft.

Eine der attraktivsten Möglichkeiten, mit Krypto-Assets reale Einkünfte zu erzielen, ist das Staking. Stellen Sie sich vor, Sie erhalten Rendite auf Ihre digitalen Bestände, einfach indem Sie diese halten und den Betrieb des Netzwerks unterstützen. Das ist das Prinzip des Stakings, das besonders in Proof-of-Stake (PoS)-Blockchain-Netzwerken wie Ethereum (nach der Fusion), Cardano und Solana verbreitet ist. Indem Sie eine bestimmte Menge einer Kryptowährung sperren, werden Sie Validator oder delegieren an Validatoren und tragen so zur Sicherheit und Funktionalität der Blockchain bei. Im Gegenzug erhalten Sie Belohnungen, typischerweise in Form weiterer Einheiten derselben Kryptowährung. Dies ist vergleichbar mit Zinsen auf einem Sparkonto, bietet aber das Potenzial für höhere Renditen und birgt gleichzeitig die Komplexität und das Risiko des Kryptomarktes. Entscheidend ist, die spezifischen Staking-Mechanismen, Sperrfristen und damit verbundenen Risiken jedes Netzwerks zu verstehen. Die Diversifizierung über verschiedene PoS-Assets kann helfen, einige dieser Risiken zu mindern und gleichzeitig Ihr Einkommenspotenzial zu erweitern.

Neben dem Staking bietet die Vergabe von Krypto-Krediten eine weitere bedeutende Einnahmequelle. Dezentrale Finanzplattformen (DeFi) haben sich zu robusten Finanzökosystemen entwickelt, in denen Nutzer ihre digitalen Vermögenswerte verleihen und Zinsen verdienen können. Diese auf Blockchain-Technologie basierenden Plattformen funktionieren ohne traditionelle Intermediäre wie Banken. Nutzer hinterlegen ihre Kryptowährungen in Kreditpools, die dann von anderen Nutzern – häufig für Handels- oder Hebelzwecke – ausgeliehen werden. Die Zinssätze auf diesen Plattformen können sehr attraktiv sein und übertreffen oft die Zinsen traditioneller Spareinlagen. Allerdings unterliegen sie auch Marktschwankungen und den Risiken von Sicherheitslücken in Smart Contracts. Seriöse DeFi-Kreditprotokolle verfügen häufig über strenge Sicherheitsprüfungen und eine nachweisliche Erfolgsbilanz. Sorgfältige Prüfung ist jedoch unerlässlich. Das Verständnis der Besicherungsquoten, Liquidationsmechanismen und der spezifischen Risiken der von Ihnen gewählten Plattform ist entscheidend für den Schutz Ihres Kapitals bei gleichzeitiger Einkommenserzielung.

Eine weitere innovative Möglichkeit zur Generierung von passivem Einkommen bieten Yield Farming und Liquiditätsbereitstellung. Diese Strategien sind zwar komplexer und bergen oft höhere Risiken, können aber beträchtliche Renditen ermöglichen. Beim Yield Farming werden digitale Vermögenswerte strategisch zwischen verschiedenen DeFi-Protokollen transferiert, um die Rendite zu maximieren, häufig durch eine Kombination aus Kreditvergabe, Kreditaufnahme und Staking-Belohnungen. Liquiditätsbereitstellung hingegen beinhaltet die Bereitstellung von Krypto-Asset-Paaren für dezentrale Börsen (DEXs), um den Handel zu ermöglichen. Im Gegenzug für diese Liquidität erhalten Sie einen Anteil der von der Börse generierten Handelsgebühren. Dies kann eine effektive Methode sein, passives Einkommen zu erzielen, birgt aber auch das Risiko von „vorzeitigen Verlusten“. Dabei kann der Wert Ihrer hinterlegten Vermögenswerte im Vergleich zum bloßen Halten sinken, insbesondere in Zeiten hoher Preisvolatilität. Das Verständnis der Dynamik von AMMs (Automated Market Makers) und die sorgfältige Auswahl der Handelspaare und Plattformen sind für den Erfolg in diesem Bereich unerlässlich.

Der Aufstieg von NFTs (Non-Fungible Tokens) hat neue Wege zur Einkommensgenerierung eröffnet, die oft aktiver als rein passiv sind. Während der anfängliche Hype auf spekulative Kunstverkäufe abzielte, ebnet die zugrundeliegende Technologie Kreativen und Sammlern den Weg zu realen Einnahmen. Dies kann sich auf verschiedene Weise manifestieren: Lizenzgebühren auf den Weiterverkauf von NFTs, bei denen Kreative automatisch einen Prozentsatz jedes Wiederverkaufs erhalten; die Vermietung wertvoller NFTs für die Nutzung in Spielen oder exklusiven Zugang in Metaverses; oder sogar Einnahmen aus Play-to-Earn-Spielen (P2E), in denen Spielgegenstände, oft in Form von NFTs, gehandelt oder zum Erwerb von Kryptowährungsbelohnungen verwendet werden können. Diese Möglichkeiten erfordern häufig aktive Teilnahme, den Ausbau von Fähigkeiten oder strategische Investitionen in digitale Assets, die in diesen aufstrebenden Ökosystemen einen Nutzen haben. Der NFT-Markt ist noch jung, und sein langfristiges Einkommenspotenzial wird weiterhin erforscht, aber die zugrundeliegenden Prinzipien des digitalen Eigentums und der nachweisbaren Knappheit bieten überzeugende neue Modelle.

Darüber hinaus kann allein die Entwicklung und Mitarbeit an dezentralen Anwendungen (dApps) zu direkten Einnahmen führen. Entwickler verdienen Geld mit der Erstellung neuer dApps, und Nutzer können durch die Teilnahme an der Governance dieser Protokolle über DAOs (Decentralized Autonomous Organizations) Einnahmen generieren. DAOs ermöglichen es Token-Inhabern, über Vorschläge abzustimmen, die die Zukunft eines Projekts prägen. In manchen Fällen werden aktive Teilnahme und wertvolle Beiträge mit Token oder anderen Vergütungen belohnt. Dies stellt eine direktere Beteiligung an der Kryptoökonomie dar, bei der Ihre Fähigkeiten, Ihr Zeitaufwand und Ihre Investitionen in ein Projekt direkt in Einnahmen umgewandelt werden können. Es ist ein Wandel vom passiven Konsumenten von Finanzdienstleistungen zum aktiven Teilnehmer an deren Entwicklung und Governance.

Es ist jedoch unerlässlich, sich Krypto-Assets mit einem klaren Verständnis der damit verbundenen Risiken zu nähern. Volatilität ist dem Kryptomarkt inhärent, und die Preise können dramatisch schwanken. Auch regulatorische Unsicherheit besteht, da Regierungen weltweit mit der Frage ringen, wie digitale Vermögenswerte klassifiziert und reguliert werden sollen. Risiken durch Smart Contracts, Plattform-Hacks und Betrugsversuche sind Realitäten, die sorgfältige Recherche und Vorsicht erfordern. Diversifizierung, gründliche Due-Diligence-Prüfung und die Regel, niemals mehr zu investieren, als man sich leisten kann zu verlieren, sind nicht nur Empfehlungen, sondern grundlegende Prinzipien, um sich in diesem komplexen, aber potenziell lukrativen Umfeld zurechtzufinden. Die Integration von Krypto-Assets in reale Einkommensströme ist kein passiver Spaziergang, sondern eine aktive Erkundung, die Wissen, strategische Planung und ein gesundes Maß an Vorsicht erfordert.

Aufbauend auf dem grundlegenden Verständnis, wie Krypto-Assets zur Einkommenserzielung genutzt werden können, befasst sich der zweite Teil unserer Betrachtung eingehender mit den praktischen Aspekten, strategischen Überlegungen und dem sich entwickelnden Ökosystem, das dieser finanziellen Transformation zugrunde liegt. Wir gehen über das „Was“ hinaus und konzentrieren uns auf das „Wie“. Unser Ziel ist es, Ihnen die nötigen Einblicke zu vermitteln, um digitale Assets sicher in Ihre Realeinkommensstrategie zu integrieren und gleichzeitig die damit verbundenen Komplexitäten und Chancen zu meistern.

Der Begriff „reales Einkommen“ im Zusammenhang mit Krypto-Assets ist vielschichtig. Es geht nicht nur darum, mehr Token anzuhäufen, sondern diese digitalen Bestände in realen Wert umzuwandeln, der zur Erfüllung finanzieller Verpflichtungen, zur Finanzierung des Lebensstils oder zum beschleunigten Vermögensaufbau auf traditionelle Weise genutzt werden kann. Dies erfordert oft ein sorgfältiges Abwägen zwischen langfristigem Halten mit Wertsteigerungspotenzial, dem Erzielen passiven Einkommens durch verschiedene Mechanismen und der strategischen Umwandlung von Erträgen in Fiatwährung oder andere stabile Vermögenswerte. Eine solide Strategie könnte ein Portfolio umfassen, das Renditen durch Staking und Lending generiert, sowie Anlagen, die auf Kapitalgewinne abzielen. Entscheidend ist, klare finanzielle Ziele zu definieren und die Krypto-Asset-Strategie darauf auszurichten.

Für Einsteiger in die Kryptowelt ist es unerlässlich, die verschiedenen Arten von Krypto-Assets und ihr Einkommenspotenzial zu verstehen. Stablecoins sind beispielsweise Kryptowährungen, die an einen stabilen Vermögenswert, typischerweise eine Fiatwährung wie den US-Dollar, gekoppelt sind. Sie bieten zwar weniger spekulatives Gewinnpotenzial als volatile Kryptowährungen, eignen sich aber hervorragend, um über Kreditplattformen und DeFi-Protokolle relativ stabile Renditen zu erzielen. Ihre Vorhersagbarkeit macht sie zu einem sichereren Einstieg für alle, die regelmäßige Einkommensströme ohne die extremen Preisschwankungen anderer digitaler Assets anstreben. Große Kryptowährungen wie Bitcoin und Ether hingegen sind zwar volatiler, bieten aber oft mehr Möglichkeiten zur Kapitalsteigerung und können gestakt oder in verschiedenen DeFi-Anwendungen zur Einkommensgenerierung eingesetzt werden. Die Wahl zwischen diesen Asset-Typen hängt stark von Ihrer Risikotoleranz und Ihren Einkommenszielen ab.

Ein entscheidender Aspekt bei der Erzielung von realen Einkünften aus Krypto-Assets ist die Besteuerung. Die Regelungen zu Kryptowährungseinkünften und Kapitalgewinnen variieren je nach Land erheblich und entwickeln sich ständig weiter. Es ist daher unerlässlich, die steuerlichen Auswirkungen von Staking-Belohnungen, Zinsen aus der Kreditvergabe, Handelsgewinnen und allen anderen Formen von Krypto-Einkünften an Ihrem jeweiligen Standort zu verstehen. Viele Krypto-Nutzer verwenden spezielle Steuersoftware oder konsultieren Steuerexperten mit Fachkenntnissen im Bereich digitaler Vermögenswerte, um die Einhaltung der Vorschriften zu gewährleisten und potenzielle Strafen zu vermeiden. Die ordnungsgemäße Dokumentation aller Transaktionen ist für eine korrekte Steuererklärung unerlässlich. Krypto-Einkünfte steuerlich genauso sorgfältig zu behandeln wie traditionelle Einkünfte, ist ein entscheidender Schritt, um sicherzustellen, dass Ihre digitalen Erträge tatsächlich zu „realen“ und gesetzeskonformen finanziellen Gewinnen führen.

Der Bereich der dezentralen Finanzen (DeFi) bietet weiterhin ein fruchtbares Feld für innovative Einkommensgenerierung. Neben der klassischen Kreditvergabe und Liquiditätsbereitstellung umfassen fortgeschrittene Strategien beispielsweise Leveraged Yield Farming. Hierbei nutzen Kreditnehmer Protokolle, um ihre Positionen im Farming zu hebeln und so potenziell höhere Renditen zu erzielen, gleichzeitig aber auch das Risiko deutlich zu erhöhen. Preisunterschiede zwischen verschiedenen Börsen oder DeFi-Protokollen können Arbitragemöglichkeiten eröffnen, die es erfahrenen Händlern ermöglichen, von diesen kleinen, kurzfristigen Differenzen zu profitieren. Auch Versicherungsprotokolle gewinnen an Bedeutung. Sie bieten Möglichkeiten, einige der mit DeFi verbundenen Risiken, wie beispielsweise Smart-Contract-Fehler, abzusichern. Einige dieser Protokolle bieten zudem Staking-Belohnungen für die Einzahlung von Kapital in die Versicherungspools. Jede dieser fortgeschrittenen Strategien erfordert ein tiefes Verständnis der zugrundeliegenden Mechanismen, der Smart-Contract-Risiken und der Marktdynamik. Sie sind nichts für Anfänger oder unerfahrene Anleger, stellen aber die Speerspitze der aktiven Verwaltung digitaler Vermögenswerte zur Einkommenserzielung dar.

Die Integration von Krypto-Assets in die traditionelle Finanzplanung ist ein wachsender Trend. Viele Menschen prüfen, wie sie Kryptowährungen in ihre Altersvorsorgekonten, wie beispielsweise selbstverwaltete IRAs (SDIRAs), einbinden können. Dies ermöglicht ein steuerlich begünstigtes Wachstum digitaler Vermögenswerte, einschließlich solcher, die durch Staking oder Kreditvergabe innerhalb der IRA-Struktur Erträge generieren können. Dieser Ansatz erfordert die sorgfältige Auswahl von Verwahrstellen und das Verständnis der spezifischen Regeln und Beschränkungen solcher Konten. Er signalisiert eine zunehmende Reife des Kryptomarktes, in dem digitale Assets immer weniger als spekulative Anlagen, sondern als legitime Bestandteile einer diversifizierten, langfristigen Vermögensaufbaustrategie betrachtet werden.

Die Zukunft von Krypto-Einkommen wird maßgeblich durch Fortschritte in der kettenübergreifenden Interoperabilität und Layer-2-Skalierungslösungen geprägt. Mit zunehmender Vernetzung von Blockchains können Nutzer Vermögenswerte nahtloser transferieren und an DeFi-Protokollen über verschiedene Netzwerke hinweg teilnehmen, wodurch sich neue Einkommensmöglichkeiten eröffnen. Layer-2-Lösungen, die die Transaktionsgeschwindigkeit erhöhen und Gebühren auf großen Blockchains wie Ethereum senken, machen Mikrotransaktionen und häufigere einkommensgenerierende Aktivitäten praktikabler und kostengünstiger. Diese technologischen Fortschritte sind entscheidend für die breite Akzeptanz von Krypto-generierten Realeinkommen.

Trotz dieser spannenden Entwicklungen ist es unerlässlich, stets an die Notwendigkeit robuster Sicherheitsmaßnahmen zu erinnern. Dazu gehört die Nutzung von Hardware-Wallets zur sicheren Aufbewahrung größerer Vermögenswerte, die Verwendung starker, einzigartiger Passwörter und Zwei-Faktor-Authentifizierung für alle Konten sowie die Wachsamkeit gegenüber Phishing-Angriffen und Social-Engineering-Betrug. Die dezentrale Natur von Kryptowährungen bedeutet, dass Nutzer letztendlich für die Sicherheit ihrer Vermögenswerte verantwortlich sind. Ein einziges kompromittiertes Wallet oder Konto kann zu irreparablen Verlusten führen. Daher ist die Investition von Zeit in das Verständnis und die Implementierung bewährter Sicherheitspraktiken kein optionales Extra, sondern eine grundlegende Voraussetzung für die Generierung nachhaltiger Einkünfte.

Letztlich bieten die philosophischen Grundlagen von Krypto-Assets – Dezentralisierung, Transparenz und Nutzerkontrolle – eine überzeugende Vision finanzieller Selbstbestimmung. Für viele geht es beim Generieren von realem Einkommen durch Krypto nicht nur um Gewinn, sondern um die Teilhabe an einem neuen Finanzparadigma, das mehr Autonomie und potenzielle Unabhängigkeit von traditionellen Finanzinstitutionen ermöglicht. Mit zunehmender Reife der Technologie und dem Wachstum des Ökosystems werden die Wege, digitale Assets in greifbares, reales Einkommen umzuwandeln, voraussichtlich noch vielfältiger und zugänglicher und ebnen so einen neuen Weg zur finanziellen Unabhängigkeit im digitalen Zeitalter. Dieser Weg erfordert kontinuierliches Lernen, Anpassungsfähigkeit und ein strategisches, fundiertes Vorgehen.

Einführung in Datenschutzlücken in Wallet-Apps

Im digitalen Zeitalter sind Wallet-Apps zu unseren digitalen Finanzspeichern geworden, in denen wir alles von Kryptowährungen bis hin zu alltäglichen Bankdaten verwalten. Doch der gebotene Komfort birgt oft versteckte Risiken. Dieser erste Teil beleuchtet die grundlegenden Schwachstellen dieser Apps und stellt erste Schutzmechanismen zum Schutz Ihrer Privatsphäre vor.

Die gemeinsamen Schwachstellen

Datenleck und unzureichende Verschlüsselung

Eines der gravierendsten Probleme ist der Mangel an robusten Verschlüsselungsprotokollen. Viele Wallet-Apps verschlüsseln sensible Daten nicht ausreichend und machen sie dadurch anfällig für Abfangen. Sind Daten nicht ordnungsgemäß verschlüsselt, können Hacker problemlos auf persönliche und finanzielle Informationen zugreifen. Dies ist besonders besorgniserregend für Kryptowährungs-Wallets, da hier extrem hohe Summen auf dem Spiel stehen.

Phishing- und Social-Engineering-Angriffe

Phishing stellt weiterhin eine erhebliche Bedrohung dar. Wallet-Apps fordern Nutzer häufig zur Eingabe sensibler Daten wie privater Schlüssel oder Passwörter auf. Sind diese Apps nicht ausreichend gesichert, können Angreifer Nutzer durch betrügerische E-Mails oder Websites zur Preisgabe dieser Informationen verleiten, was zu unbefugtem Zugriff und Diebstahl führen kann.

Unsichere APIs und Drittanbieterintegrationen

Viele Wallet-Apps nutzen für verschiedene Funktionen Dienste von Drittanbietern. Sind diese APIs nicht sicher, können sie zu Einfallstoren für Schadsoftware werden. Sicherheitslücken in Drittanbieterintegrationen können zu Datenschutzverletzungen führen, bei denen sensible Nutzerdaten offengelegt werden.

Mangelhafte Passwortrichtlinien

Schwache Passwortrichtlinien sind ein weiteres häufiges Problem. Viele Wallet-Apps erlauben immer noch einfache, leicht zu erratende Passwörter, die ideale Ziele für Brute-Force-Angriffe darstellen. Nutzer verwenden Passwörter oft plattformübergreifend, was das Risiko zusätzlich erhöht, wenn eine App kompromittiert wird.

Erste Abwehrmechanismen

Ende-zu-Ende-Verschlüsselung

Um Datenlecks vorzubeugen, sollten Wallet-Apps eine Ende-zu-Ende-Verschlüsselung implementieren. Dadurch wird sichergestellt, dass die Daten auf dem Gerät des Nutzers verschlüsselt und erst beim Zugriff durch den Nutzer entschlüsselt werden. So wird unbefugter Zugriff verhindert, selbst wenn die Daten abgefangen werden.

Zwei-Faktor-Authentifizierung (2FA)

Durch die zusätzliche Sicherheitsebene der Zwei-Faktor-Authentifizierung (2FA) lässt sich das Risiko unberechtigten Zugriffs deutlich reduzieren. Indem eine zweite Verifizierungsmethode, beispielsweise ein biometrisches Merkmal oder ein an ein registriertes Mobilgerät gesendeter Code, erforderlich ist, wird die Sicherheit erheblich erhöht.

Regelmäßige Sicherheitsüberprüfungen und Updates

Regelmäßige Sicherheitsüberprüfungen und zeitnahe Updates sind unerlässlich. Sie helfen, Schwachstellen schnell zu erkennen und zu beheben. Wallet-Apps sollten eine transparente Richtlinie für regelmäßige Sicherheitsüberprüfungen und Updates haben, um sicherzustellen, dass stets die neuesten Sicherheitsmaßnahmen implementiert sind.

Nutzerschulung und Sensibilisierung

Die Aufklärung der Nutzer über die Risiken von Wallet-Apps ist ein proaktiver Schutzmechanismus. Nutzer sollten über die Bedeutung sicherer, individueller Passwörter und die Gefahren von Phishing-Angriffen informiert werden. Sensibilisierungsprogramme können Nutzer befähigen, ihre digitalen Vermögenswerte besser zu schützen.

Abschluss

Der Komfort von Wallet-Apps ist zwar unbestreitbar, die damit verbundenen Datenschutzrisiken dürfen jedoch nicht außer Acht gelassen werden. Durch das Verständnis der grundlegenden Schwachstellen und die Implementierung erster Schutzmechanismen können Nutzer und Entwickler gemeinsam eine sicherere digitale Finanzlandschaft schaffen. Im nächsten Teil werden wir uns eingehender mit fortgeschrittenen Bedrohungen befassen und robuste Sicherheitspraktiken untersuchen, die unsere digitalen Geldbörsen weiter absichern können.

Erweiterte Bedrohungen und robuste Sicherheitspraktiken in Wallet-Apps

Im vorherigen Teil haben wir die grundlegenden Schwachstellen und ersten Abwehrmechanismen von Wallet-Apps untersucht. Nun wollen wir uns eingehender mit den komplexeren Bedrohungen befassen, denen diese Apps ausgesetzt sind, und wirksame Sicherheitsmaßnahmen zu deren Abwehr diskutieren.

Fortgeschrittene Bedrohungen

Man-in-the-Middle-Angriffe (MitM)

Man-in-the-Middle-Angriffe (Man-in-the-Middle-Angriffe) liegen vor, wenn ein Angreifer die Kommunikation zwischen dem Nutzer und der Wallet-App abfängt und dadurch Daten abhört, verändert oder stiehlt. Dies ist besonders gefährlich für Wallet-Apps, die sensible Finanzinformationen verarbeiten. Selbst bei Verschlüsselung können Angreifer Zugriff erlangen, wenn der Kommunikationskanal nicht sicher ist.

Angriffe auf die Lieferkette

Lieferkettenangriffe zielen auf die Software-Lieferkette ab, um Wallet-Apps zu kompromittieren. Durch das Eindringen in den Entwicklungs- oder Bereitstellungsprozess können Angreifer Schadcode einschleusen, der die Sicherheit der App gefährdet. Dies kann zur Einrichtung von Hintertüren führen, die es Angreifern ermöglichen, auch nach der Installation der App auf Benutzerdaten zuzugreifen.

Fortgeschrittene Phishing-Techniken

Phishing ist immer raffinierter geworden. Angreifer nutzen heute Techniken wie Deepfakes und täuschend echt wirkende Websites, um Nutzer zur Preisgabe sensibler Daten zu verleiten. Diese fortschrittlichen Phishing-Methoden können herkömmliche Sicherheitsmaßnahmen umgehen, weshalb es für Wallet-Apps unerlässlich ist, über moderne Erkennungsmechanismen zu verfügen.

Zero-Day-Schwachstellen

Zero-Day-Schwachstellen sind Sicherheitslücken, die dem Softwarehersteller unbekannt sind und daher nicht behoben werden. Angreifer können diese Schwachstellen ausnutzen, bevor der Hersteller eine Lösung bereitstellen kann. Wallet-Apps ohne robuste Überwachungs- und Reaktionssysteme sind besonders anfällig für solche Angriffe.

Robuste Sicherheitspraktiken

Erweiterte Verschlüsselungsstandards

Die Implementierung fortschrittlicher Verschlüsselungsstandards wie AES-256 bietet ein höheres Maß an Sicherheit für Daten, die in Wallet-Apps gespeichert sind. Dadurch wird sichergestellt, dass die Daten selbst im Falle eines Abfangens ohne den entsprechenden Entschlüsselungsschlüssel unlesbar bleiben.

Blockchain- und kryptografische Sicherheit

Für Kryptowährungs-Wallet-Apps ist die Nutzung der Blockchain-Technologie und kryptografischer Verfahren unerlässlich. Die Blockchain bietet ein unveränderliches Register, das die Sicherheit durch die Reduzierung des Betrugsrisikos und unautorisierter Transaktionen erhöht. Kryptografische Verfahren wie die Public-Private-Key-Infrastruktur (PKI) schützen Transaktionen und Benutzeridentitäten.

Verhaltensanalyse und Anomalieerkennung

Moderne Sicherheitssysteme nutzen Verhaltensanalysen und Anomalieerkennung, um ungewöhnliche Muster zu identifizieren, die auf eine Sicherheitslücke hindeuten können. Durch die Überwachung des Nutzerverhaltens und von Transaktionsmustern können diese Systeme potenzielle Bedrohungen in Echtzeit erkennen und Nutzer oder Administratoren alarmieren.

Sicherer Entwicklungslebenszyklus (SDLC)

Die Anwendung eines sicheren Entwicklungslebenszyklus gewährleistet, dass Sicherheit in jede Phase der App-Entwicklung integriert wird. Dies umfasst Bedrohungsmodellierung, Code-Reviews, Sicherheitstests und regelmäßige Sicherheitsschulungen für Entwickler. Ein SDLC-Ansatz hilft dabei, Schwachstellen frühzeitig im Entwicklungsprozess zu erkennen und zu beheben.

Multi-Faktor-Authentifizierung (MFA)

Über die Zwei-Faktor-Authentifizierung (2FA) hinaus bietet die Multi-Faktor-Authentifizierung (MFA) eine zusätzliche Sicherheitsebene durch die Anforderung mehrerer Authentifizierungsmethoden. Dies kann etwas umfassen, das der Nutzer weiß (Passwort), etwas, das er besitzt (Sicherheitstoken), und etwas, das ihn ausmacht (biometrische Daten). MFA reduziert das Risiko unberechtigten Zugriffs erheblich, selbst wenn eine der Anmeldeinformationen kompromittiert wurde.

Regelmäßige Sicherheitspenetrationstests

Regelmäßige Sicherheitstests können helfen, Schwachstellen aufzudecken, die mit Standardtestmethoden möglicherweise nicht erkannt werden. Ethische Hacker simulieren Angriffe auf die Wallet-App, um Schwachstellen aufzudecken, die von Angreifern ausgenutzt werden könnten.

Abschluss

Die Welt der digitalen Geldbörsen ist von komplexen Bedrohungen geprägt, die ebenso fortschrittliche Sicherheitsmaßnahmen erfordern. Durch das Verständnis dieser Bedrohungen und die Implementierung robuster Sicherheitspraktiken können Entwickler und Nutzer von Wallet-Apps gemeinsam ein sichereres Umfeld für Finanztransaktionen schaffen. Diese zweiteilige Serie bot zwar einen umfassenden Einblick in Datenschutzlücken und Sicherheitspraktiken, doch die ständige Weiterentwicklung der Technologie bedeutet, dass Wachsamkeit und Anpassungsfähigkeit entscheidend für die Aufrechterhaltung der Sicherheit im digitalen Raum sind.

Um die zahlreichen Datenschutzlücken in Wallet-Apps zu schließen, ist ein tiefes Verständnis der Bedrohungen und die konsequente Anwendung robuster Sicherheitsmaßnahmen unerlässlich. Durch ständige Information und proaktives Handeln können Nutzer und Entwickler die in diesen Apps gespeicherten Finanz- und persönlichen Daten schützen.

Entdecken Sie Ihr digitales Goldreservoir Innovative Blockchain-Nebenverdienstideen für den cleveren

Das Blockchain-Potenzial erschließen Die neue Grenze des digitalen Vermögens erkunden