Finanzielle Freiheit erschließen Der Blockchain-Geldplan_3

Aus dem Flüstern ist ein lautes Geschrei geworden. Die einst unbedeutende Welt der digitalen Währungen und dezentralen Finanzbücher steht nun im Zentrum des globalen Finanzdiskurses und kündigt einen Paradigmenwechsel an, der unser Verständnis von Geld grundlegend verändern wird. Im Zentrum dieser Revolution steht der „Blockchain Money Blueprint“ – keine starre Doktrin, sondern ein flexibler, sich stetig weiterentwickelnder Rahmen, der es Einzelpersonen und Institutionen gleichermaßen ermöglicht, das transformative Potenzial der Blockchain-Technologie zu nutzen. Es ist ein Entwurf für eine Zukunft, in der Finanzsysteme transparenter, zugänglicher und letztlich gerechter sind.

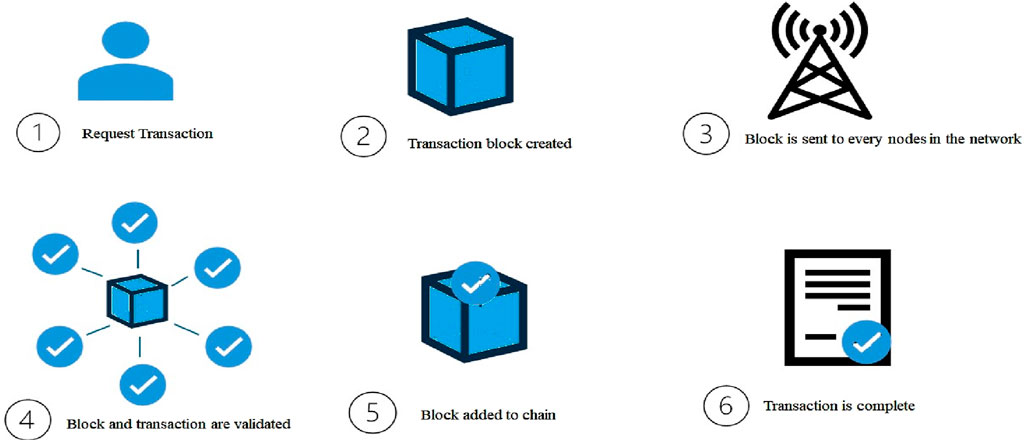

Stellen Sie sich eine Welt vor, in der Ihre Finanztransaktionen nicht durch Zwischenhändler ausgebremst werden, in der Grenzen lediglich geografische Linien sind, die für den Wertfluss irrelevant sind, und in der Sie beispiellose Kontrolle über Ihr Vermögen haben. Dies ist das Versprechen des Blockchain Money Blueprint. Im Kern fungiert die Blockchain-Technologie als verteiltes, unveränderliches Register. Stellen Sie es sich wie ein gemeinsames digitales Notizbuch vor, das auf unzähligen Computern repliziert wird und in dem jede einmal aufgezeichnete Transaktion nicht mehr verändert oder gelöscht werden kann. Diese inhärente Transparenz und Sicherheit lösen die traditionellen Vertrauensmodelle auf, die unsere Finanzinstitute lange Zeit getragen haben, und ersetzen sie durch kryptografische Gewissheit.

Die Ursprünge dieses Konzepts lassen sich auf die Entstehung von Bitcoin, der ersten dezentralen Kryptowährung, zurückführen. Bitcoin, entstanden aus dem Wunsch nach einem elektronischen Peer-to-Peer-Zahlungssystem, bewies die Machbarkeit eines von Zentralbanken und Finanzbehörden unabhängigen Währungssystems. Es führte das Konzept des „Minings“ ein, einen Prozess, bei dem leistungsstarke Computer komplexe mathematische Probleme lösen, um Transaktionen zu validieren und sie der Blockchain hinzuzufügen. Als Belohnung erhalten sie neu geschaffene Bitcoins. Dieser dezentrale Konsensmechanismus ist ein Eckpfeiler des Konzepts und gewährleistet die Integrität und Sicherheit des Netzwerks ohne einen einzigen Ausfallpunkt.

Über Bitcoin hinaus hat die Entwicklung der Blockchain-Technologie komplexere Plattformen wie Ethereum hervorgebracht. Ethereum führte das Konzept der „Smart Contracts“ ein – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Diese digitalen Vereinbarungen werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Vermittlern, und Prozesse werden branchenübergreifend, nicht nur im Finanzsektor, optimiert. Man kann sich einen Smart Contract wie einen digitalen Treuhandservice vorstellen, der Gelder erst freigibt, wenn alle Parteien ihre Verpflichtungen erfüllt haben – ganz ohne menschliches Eingreifen. Diese Automatisierung ist ein zentraler Bestandteil des Blockchain-Geldmodells und steigert die Effizienz bei gleichzeitiger Kostensenkung.

Die Auswirkungen dieses Konzepts reichen weit über einfache digitale Währungen hinaus. Das Konzept der dezentralen Finanzen (DeFi) entwickelt sich rasant zu einer tragenden Säule. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – auf Blockchain-Netzwerken abzubilden und sie so offen, erlaubnisfrei und für jeden mit Internetzugang zugänglich zu machen. Anstatt auf Banken angewiesen zu sein, können Privatpersonen nun direkt mit dezentralen Protokollen interagieren und dadurch oft höhere Renditen auf ihre Ersparnisse erzielen oder leichter Kredite erhalten. Diese Demokratisierung von Finanzdienstleistungen ist ein zentrales angestrebtes Ziel des Blockchain Money Blueprint, mit dem Ziel, gleiche Wettbewerbsbedingungen zu schaffen und den Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, Chancen zu eröffnen.

Das zugrundeliegende Prinzip von Eigentum und Kontrolle ist auch für dieses Konzept zentral. Im traditionellen Finanzsystem wird Ihr Geld von Banken verwahrt, und obwohl Sie Zugriff darauf haben, liegt die letztendliche Verwahrung beim Institut. Bei Blockchain-basierten Vermögenswerten wie Kryptowährungen und Non-Fungible Tokens (NFTs) besitzen Sie die privaten Schlüssel und haben somit direkte Kontrolle und Eigentum. Dieser Kontrollwechsel ist tiefgreifend und verleiht Einzelpersonen eine zuvor unvorstellbare finanzielle Autonomie. Es geht darum, vom passiven Teilnehmer eines zentralisierten Systems zum aktiven Eigentümer eines dezentralen Ökosystems zu werden.

Die Navigation in diesem neuen Terrain erfordert jedoch Verständnis. Der Blockchain Money Blueprint beschränkt sich nicht nur auf die Technologie, sondern fördert auch die Denkweise, die er vermittelt. Er regt zu einer kritischen Auseinandersetzung mit bestehenden Finanzstrukturen und einem proaktiven Umgang mit Finanzkompetenz an. Er verlangt die Bereitschaft zu lernen, sich anzupassen und Innovationen anzunehmen. Die Fachbegriffe – Wallets, private Schlüssel, Transaktionsgebühren, dezentrale Börsen – mögen zunächst abschreckend wirken, doch sie bilden die Grundlage dieser neuen Finanzarchitektur.

Der Entwurf trägt auch der sich wandelnden Natur digitaler Vermögenswerte Rechnung. Kryptowährungen wie Bitcoin und Ethereum bleiben zwar dominant, doch das Spektrum erweitert sich um Stablecoins, die an den Wert traditioneller Währungen gekoppelt sind und so ein stabiles Tauschmittel in den volatilen Kryptomärkten bieten. Hinzu kommen NFTs, einzigartige digitale Vermögenswerte, die das Eigentum an digitalen oder physischen Objekten repräsentieren und Kunst, Sammlerstücke und sogar digitale Immobilien revolutionieren. Jede dieser Anlageklassen spielt eine Rolle im vielschichtigen Blockchain-Geld-Konzept und bietet unterschiedliche Anwendungsmöglichkeiten und Investitionschancen.

Die Reise durch die Welt des Blockchain-Gelds ist eine fortlaufende Entdeckungsreise. Es geht darum, das Potenzial für eine inklusivere, effizientere und nutzerzentrierte finanzielle Zukunft zu verstehen. Es geht darum zu erkennen, dass die traditionellen Kontrollinstanzen im Finanzwesen vor neuen Herausforderungen stehen und eine neue Ära der finanziellen Selbstbestimmung anbricht – eine Ära, die auf dem unerschütterlichen Fundament der Blockchain-Technologie ruht. Dieser Entwurf richtet sich nicht nur an Technikbegeisterte oder Early Adopters, sondern an alle, die von mehr finanzieller Kontrolle und einem widerstandsfähigeren Finanzsystem träumen.

In unserer weiteren Erkundung des Blockchain-Geldmodells beleuchten wir die praktischen Anwendungen und die transformative Wirkung dieser Technologie auf Branchen und das Leben jedes Einzelnen. Die anfängliche Begeisterung für Kryptowährungen hat sich zu einem differenzierten Verständnis dafür entwickelt, wie die Blockchain eine effizientere und sicherere globale Finanzinfrastruktur ermöglichen kann. Dieses Modell ist längst kein rein theoretisches Konzept mehr; es wird aktiv umgesetzt und verändert unser Verständnis von Wert, Eigentum und Austausch grundlegend.

Einer der wichtigsten Bereiche, in denen der Blockchain Money Blueprint seine Spuren hinterlässt, ist der grenzüberschreitende Zahlungsverkehr. Traditionell war der internationale Geldtransfer ein umständlicher, teurer und zeitaufwändiger Prozess, der zahlreiche Zwischenhändler involvierte, die jeweils Gebühren und Verzögerungen verursachten. Blockchain-basierte Lösungen, insbesondere solche, die Stablecoins oder schnelle, kostengünstige Kryptowährungen nutzen, ermöglichen nahezu sofortige Überweisungen zu einem Bruchteil der Kosten. Dies hat tiefgreifende Auswirkungen auf Menschen, die Geld an ihre Familien in Entwicklungsländern senden, und stellt sicher, dass mehr von ihrem hart verdienten Geld den Empfänger erreicht. Es geht darum, geografische Barrieren abzubauen und die globale Wirtschaft zugänglicher zu machen.

Das Konzept erstreckt sich auch auf den Bereich der digitalen Identität und des Datenbesitzes. Die inhärente Sicherheit und Unveränderlichkeit der Blockchain machen sie zu einer idealen Technologie für die Erstellung verifizierbarer digitaler Identitäten. Stellen Sie sich vor, Sie besitzen eine sichere, selbstbestimmte digitale Identität, die Sie kontrollieren und mit der Sie den Zugriff auf Ihre persönlichen Daten nur dann und wem Sie ihn gewähren. Dies hat weitreichende Auswirkungen auf Datenschutz, Sicherheit und Benutzerfreundlichkeit, vereinfacht Prozesse wie die Online-Verifizierung und reduziert das Risiko von Identitätsdiebstahl. Ihre Daten werden zu einem Vermögenswert, den Sie verwalten können, und nicht zu einer Schwachstelle, die geschützt werden muss.

Die Tokenisierung von Vermögenswerten ist ein weiterer revolutionärer Aspekt des Blockchain Money Blueprint. Dabei werden reale Vermögenswerte – wie Immobilien, Kunst oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abgebildet. Dieser Prozess demokratisiert Investitionen, indem er Bruchteilseigentum ermöglicht. So können Einzelpersonen mit deutlich geringerem Kapitaleinsatz in hochwertige Vermögenswerte investieren. Zudem erhöht er die Liquidität von traditionell illiquiden Vermögenswerten und vereinfacht deren Kauf und Verkauf. Der Blueprint sieht eine Zukunft vor, in der nahezu jeder Vermögenswert tokenisiert werden kann und sich dadurch neue Wege für Investitionen und Vermögensbildung eröffnen.

Die Auswirkungen auf traditionelle Finanzinstitute sind unbestreitbar. Während Blockchain und Kryptowährungen anfangs skeptisch betrachtet wurden, erforschen und integrieren viele diese Technologien nun aktiv. Banken untersuchen den Einsatz von Blockchain für Interbankenzahlungen, um Abstimmungszeiten und Betriebskosten zu reduzieren. Zentralbanken forschen an der Schaffung digitaler Zentralbankwährungen (CBDCs) und prüfen, wie Blockchain-Prinzipien auf nationale Währungen angewendet werden können. Diese Integration markiert einen Wandel: Etablierte Akteure erkennen die Notwendigkeit, sich an die sich wandelnde Finanzlandschaft anzupassen, die im Blockchain Money Blueprint skizziert wird.

Darüber hinaus fördert der Entwurf eine neue Innovationswelle im Finanzdienstleistungssektor durch dezentrale Anwendungen (dApps). Diese Anwendungen laufen auf Blockchain-Netzwerken und bieten eine Reihe von Diensten an, von dezentralen Börsen (DEXs), auf denen Nutzer direkt miteinander handeln können, bis hin zu dezentralen Kreditplattformen, die es Nutzern ermöglichen, Zinsen auf ihre Kryptobestände zu erhalten oder Kredite dagegen aufzunehmen. Die Transparenz und Offenheit dieser dApps ziehen eine wachsende Nutzerbasis an, die sich die damit verbundene Kontrolle und die potenziellen Renditen wünscht.

Die Übernahme des Blockchain-Geldmodells erfordert jedoch auch einen umsichtigen Umgang mit Risiken. Der Kryptowährungsmarkt ist für seine Volatilität bekannt, und Investitionen in digitale Vermögenswerte bergen inhärente Risiken. Gründliche Recherchen sind unerlässlich, ebenso wie ein tiefes Verständnis der Technologie. Investieren Sie nur so viel, wie Sie auch verkraften können zu verlieren. Die dezentrale Struktur der Blockchain bietet zwar Freiheit, legt aber gleichzeitig eine größere Verantwortung für die Sicherheit und Verwaltung Ihrer Vermögenswerte auf Sie. Der Verlust privater Schlüssel kann beispielsweise zum dauerhaften Verlust Ihrer Gelder führen – ein deutlicher Unterschied zum traditionellen Bankwesen, wo es oft Möglichkeiten zur Entschädigung gibt.

Bildung und kontinuierliches Lernen sind daher entscheidende Bestandteile des Blockchain-Geldkonzepts. Angesichts der rasanten technologischen Entwicklung ist es unerlässlich, über neue Entwicklungen, aufkommende Trends und bewährte Verfahren informiert zu bleiben. Dies umfasst das Verständnis der Feinheiten verschiedener Blockchain-Netzwerke, der implementierten Sicherheitsprotokolle und des regulatorischen Umfelds, das sich in vielen Ländern noch im Aufbau befindet.

Die Umweltauswirkungen einiger Blockchain-Technologien, insbesondere solcher, die auf Proof-of-Work-Konsensmechanismen wie Bitcoin basieren, wurden ebenfalls diskutiert. Der Entwurf setzt jedoch zunehmend auf energieeffizientere Alternativen wie Proof-of-Stake, wodurch der CO₂-Fußabdruck von Blockchain-Operationen deutlich reduziert wird. Dieses kontinuierliche Streben nach Nachhaltigkeit ist entscheidend für die langfristige Tragfähigkeit und breite Akzeptanz des Blockchain-Geld-Konzepts.

Zusammenfassend lässt sich sagen, dass der Blockchain Money Blueprint einen grundlegenden Wandel hin zu einer dezentraleren, transparenteren und nutzergesteuerten Finanzzukunft darstellt. Er ist ein Konzept, das Einzelpersonen mehr Autonomie über ihr Vermögen ermöglicht, Innovationen im Finanzdienstleistungssektor fördert und eine inklusivere Weltwirtschaft verspricht. Auch wenn Herausforderungen und Risiken bestehen, ist das transformative Potenzial der Blockchain-Technologie unbestreitbar. Indem wir ihre Prinzipien verstehen und uns aktiv mit ihrer sich entwickelnden Landschaft auseinandersetzen, können wir gemeinsam ein robusteres, gerechteres und den Bedürfnissen des 21. Jahrhunderts entsprechendes Finanzsystem aufbauen. Der Blueprint ist kein Ziel, sondern eine Reise in eine neue Ära finanzieller Selbstbestimmung.

Teil 1

Wie BTC L2-Lösungen die Skalierbarkeit für PayFi revolutionieren

Im digitalen Zeitalter entwickelt sich der Finanzdienstleistungssektor stetig weiter, um den weltweit wachsenden Anforderungen der Nutzer gerecht zu werden. Payment Fidelity (PayFi)-Anwendungen spielen dabei eine Vorreiterrolle und zielen darauf ab, reibungslose, schnelle und sichere Transaktionen zu ermöglichen. Bitcoin, das bei seiner Einführung revolutionär war, hatte jedoch mit Skalierbarkeitsproblemen zu kämpfen – einem entscheidenden Faktor für das nachhaltige Wachstum und die Effizienz von PayFi. Hier kommen Bitcoin Layer 2 (L2)-Lösungen ins Spiel – ein transformativer Ansatz, der diese Skalierungsherausforderungen direkt angeht.

Das Skalierungsdilemma

Bitcoins erste Schicht (L1) basiert auf einem zentralen, gemeinsam genutzten Hauptbuch, in dem alle Transaktionen erfasst werden. Dieses zentrale Hauptbuch ist zwar sicher, hat aber eine begrenzte Transaktionskapazität. Mit der steigenden Popularität von Bitcoin nahm auch das Transaktionsvolumen zu, was zu Engpässen und höheren Gebühren zu Spitzenzeiten führte. Dieser Engpass stellt ein erhebliches Hindernis für PayFi-Anwendungen dar, die auf schnelle und kostengünstige Transaktionen angewiesen sind, um wettbewerbsfähig und benutzerfreundlich zu bleiben.

Die Rolle von Layer-2-Lösungen

Layer-2-Lösungen wurden entwickelt, um die Belastung der Bitcoin-Schicht L1 zu verringern, indem parallele Netzwerke geschaffen werden, die Transaktionen außerhalb der Blockchain verarbeiten und gleichzeitig die Sicherheit und Dezentralisierung der primären Blockchain gewährleisten. Dieser innovative Ansatz umgeht effektiv die Einschränkungen der On-Chain-Verarbeitung und bietet mehrere entscheidende Vorteile:

Erhöhter Transaktionsdurchsatz: Durch die Verarbeitung von Transaktionen außerhalb der Hauptkette können L2-Lösungen eine deutlich höhere Anzahl von Transaktionen pro Sekunde (TPS) verarbeiten. Dies führt zu schnelleren Transaktionszeiten und einer geringeren Überlastung des Hauptnetzwerks.

Niedrigere Transaktionsgebühren: Da immer mehr Transaktionen außerhalb der Blockchain abgewickelt werden, sinkt die Belastung des Hauptnetzwerks, was zu niedrigeren Transaktionsgebühren führt. Für PayFi-Anwendungen bedeutet dies Kosteneinsparungen, die an die Nutzer weitergegeben werden können und Bitcoin-Transaktionen somit erschwinglicher machen.

Verbesserte Effizienz: L2-Lösungen nutzen verschiedene innovative Techniken wie State Channels, Sidechains und Rollups, um die Effizienz zu steigern. Diese Methoden ermöglichen die gleichzeitige Ausführung mehrerer Transaktionen, ohne die Haupt-Blockchain zu überlasten, und gewährleisten so einen reibungslosen und kontinuierlichen Betrieb der PayFi-Dienste.

Erkundung von BTC L2-Lösungen

Mehrere BTC L2-Lösungen erzielen bedeutende Fortschritte bei der Bewältigung des Skalierungsproblems:

Lightning Network: Das Lightning Network, oft als wegweisende L2-Lösung gefeiert, nutzt ein Netzwerk von Zahlungskanälen, um sofortige und kostengünstige Transaktionen zu ermöglichen. Indem es zwei Parteien erlaubt, direkt zu handeln, ohne die Haupt-Blockchain einzubeziehen, reduziert das Lightning Network Engpässe und Gebühren drastisch.

Sidechains: Sidechains operieren parallel zur Bitcoin-Blockchain und bieten eigene Regeln und Konsensmechanismen. Sie können eine große Anzahl von Transaktionen unabhängig von der Hauptkette verarbeiten und so die Skalierbarkeit insgesamt verbessern. Ein Beispiel hierfür ist das Liquid-Netzwerk, das schnellere und kostengünstigere Transaktionen ermöglicht.

Optimistische und ZK-Rollups: Diese fortschrittlichen Lösungen bündeln mehrere Transaktionen zu einem einzigen Batch und übermitteln diesen Batch regelmäßig an die Hauptkette. Dadurch wird nicht nur der Durchsatz erhöht, sondern auch sichergestellt, dass alle Transaktionen gültig sind, indem Smart Contracts zur Gewährleistung der Sicherheit genutzt werden.

Die Zukunft von PayFi mit BTC L2-Lösungen

Die Integration von BTC-L2-Lösungen in PayFi-Anwendungen birgt enormes Potenzial. Durch die verbesserte Skalierbarkeit machen diese Lösungen Bitcoin zu einer praktikablen Option für alltägliche Transaktionen und nicht nur für die Hortung oder spekulativen Geschäfte. Dieser Wandel ist entscheidend für die breite Akzeptanz von Bitcoin im Finanzsektor.

Vorteile für PayFi-Anwendungen

Nahtloses Nutzererlebnis: Schnellere Transaktionszeiten und niedrigere Gebühren tragen zu einem reibungsloseren und angenehmeren Nutzererlebnis bei und ermutigen so mehr Nutzer, Bitcoin für alltägliche Transaktionen zu verwenden.

Breitere Akzeptanz: Dank verbesserter Skalierbarkeit kann Bitcoin effektiver mit traditionellen Zahlungssystemen konkurrieren und dadurch seine Akzeptanzbasis erweitern.

Innovation und Wachstum: Die Einführung von L2-Lösungen fördert ein innovativeres Ökosystem und ermutigt Entwickler, neue und verbesserte PayFi-Dienste im Bitcoin-Netzwerk zu entwickeln.

Zusammenfassend lässt sich sagen, dass BTC-L2-Lösungen nicht nur Skalierungsprobleme beheben, sondern auch die Zukunft von PayFi maßgeblich prägen. Indem sie die Engpässe der Bitcoin-L1-Ebene beseitigen, ebnen diese Lösungen den Weg für ein effizienteres, schnelleres und kostengünstigeres Finanzökosystem. Im nächsten Abschnitt werden wir uns eingehender mit konkreten Fallstudien und den umfassenderen Auswirkungen von BTC-L2-Lösungen auf die PayFi-Landschaft befassen.

Teil 2

Wie BTC L2-Lösungen die Skalierbarkeit für PayFi revolutionieren

Aufbauend auf dem grundlegenden Verständnis, wie Bitcoin Layer 2 (L2)-Lösungen Skalierungsprobleme angehen, geht dieser zweite Teil tiefer auf spezifische Fallstudien, die breiteren Auswirkungen auf das PayFi-Ökosystem und die zukünftige Entwicklung dieser innovativen Lösungen ein.

Fallstudien: Anwendungen in der Praxis

Um das transformative Potenzial von BTC L2-Lösungen wirklich zu erfassen, ist es aufschlussreich, reale Anwendungen und deren Ergebnisse zu untersuchen:

Lightning Network in der Praxis: Das Lightning Network hat in verschiedenen Anwendungsfällen seine Skalierbarkeitsvorteile unter Beweis gestellt. Beispielsweise nutzt die beliebte niederländische Kaffeekette „The Coffee Bean & Tea Leaf“ das Lightning Network, um täglich Tausende von Transaktionen mit minimalen Gebühren und ohne Ausfallzeiten abzuwickeln. Dieses Beispiel zeigt, wie L2-Lösungen Unternehmen die nahtlose Integration von Bitcoin ermöglichen.

Die Auswirkungen des Liquid-Netzwerks: Das Liquid-Netzwerk, eine Bitcoin-Sidechain, hat im PayFi-Sektor bedeutende Anwendungsfälle ermöglicht. Es erlaubt schnellere und kostengünstigere Transaktionen, was sich insbesondere bei grenzüberschreitenden Zahlungen als vorteilhaft erwiesen hat. Unternehmen wie BitPesa haben Liquid integriert, um ihre Zahlungslösungen zu optimieren und die Transaktionszeiten von Tagen auf Sekunden zu reduzieren.

Optimistische Rollups und DeFi: Dezentrale Finanzplattformen (DeFi) setzen zunehmend auf optimistische Rollups, um ihre Skalierbarkeit zu verbessern. So hat beispielsweise Optimism, ein optimistischer Rollup für Ethereum, ähnliche Projekte auf Bitcoin inspiriert, um die Skalierbarkeit dezentraler Börsen und Kreditplattformen zu optimieren.

Weiterreichende Auswirkungen auf PayFi

Die weitreichenden Auswirkungen von BTC L2-Lösungen auf das PayFi-Ökosystem können nicht hoch genug eingeschätzt werden:

Finanzielle Inklusion: Durch die Senkung der Transaktionsgebühren und die Erhöhung des Durchsatzes machen L2-Lösungen Bitcoin für ein breiteres Publikum zugänglicher, insbesondere für Menschen in unterversorgten Regionen. Dies fördert die finanzielle Inklusion, indem es eine Alternative zu traditionellen Bankensystemen bietet.

Kosteneinsparungen für Unternehmen: Für Unternehmen, die täglich zahlreiche Transaktionen verarbeiten, können die Kosteneinsparungen durch den Einsatz von L2-Lösungen erheblich sein. Niedrigere Gebühren bedeuten höhere Rentabilität und können in das Unternehmenswachstum reinvestiert oder an die Kunden weitergegeben werden.

Innovation und Wettbewerb: Die Einführung von L2-Lösungen fördert ein wettbewerbsorientiertes Umfeld und regt Innovationen an. Neue Zahlungslösungen, Wallets und Services entstehen, um die Skalierbarkeitsvorteile zu nutzen und das gesamte Ökosystem voranzubringen.

Die zukünftige Entwicklung von BTC L2-Lösungen

Die Zukunft von BTC L2-Lösungen sieht vielversprechend aus und birgt großes Potenzial:

Verbesserte Integration: Durch die zunehmende Integration von L2-Lösungen in PayFi-Anwendungen wird das Netzwerk robuster und zuverlässiger. Diese Integration wird voraussichtlich zur Entwicklung anspruchsvollerer und benutzerfreundlicherer Dienste führen.

Regulatorische Klarheit: Mit zunehmender Verbreitung von BTC-L2-Lösungen gewinnt regulatorische Klarheit immer mehr an Bedeutung. Klare Regelungen schaffen ein stabiles Umfeld für Innovation und Akzeptanz und gewährleisten, dass diese Lösungen ohne rechtliche Hindernisse erfolgreich sein können.

Technologische Fortschritte: Kontinuierliche Weiterentwicklungen der L2-Technologie werden Skalierbarkeit und Effizienz weiter verbessern. Innovationen wie fortschrittliche Rollups, optimierte State Channels und sicherere Sidechains werden entstehen und die Grenzen des Machbaren erweitern.

Globale Akzeptanz: Die weltweite Akzeptanz von Bitcoin für PayFi hängt von der Skalierbarkeit ab. L2-Lösungen sind ein entscheidender Schritt in diese Richtung, und mit ihrer zunehmenden Reife ist eine breite Akzeptanz weltweit zu erwarten, die die Finanzlandschaft grundlegend verändern wird.

Abschluss

Bitcoin-Layer-2-Lösungen revolutionieren die Skalierbarkeit von PayFi-Anwendungen und adressieren damit eines der drängendsten Probleme von Bitcoin. Durch innovative Techniken und praktische Anwendungen erschließen diese Lösungen das volle Potenzial von Bitcoin und machen es zu einer praktikablen Option für alltägliche Transaktionen. Die kontinuierliche Entwicklung und Integration von BTC-L2-Lösungen wird künftig eine entscheidende Rolle für die Gestaltung der Finanzdienstleistungsbranche spielen und sicherstellen, dass Bitcoin weiterhin an der Spitze der technologischen Innovation steht.

Im Wesentlichen handelt es sich bei den BTC L2-Lösungen nicht nur um eine technische Lösung; sie stellen eine grundlegende Weiterentwicklung dar, die es Bitcoin ermöglichen wird, sein Versprechen als globales Zahlungssystem zu erfüllen, das für alle zugänglich, effizient und kostengünstig ist.

Biometrisches Onboarding Surge Gold – Revolutionierung des Zugangs durch modernste Sicherheitstechno

Aktualisierungen der Regulierung mit Auswirkungen auf die Dominanz von Tethering