Dezentrale Finanzen, zentralisierte Gewinne Das Paradoxon im Herzen der Blockchain-Revolution_3

Die Entstehung von Decentralized Finance (DeFi) war eine direkte Rebellion gegen die etablierte Ordnung. Sie entsprang dem fruchtbaren und oft chaotischen Boden der Kryptowährungswelt – eine Bewegung digitaler Pioniere, angetrieben von einer starken Mischung aus Idealismus und tiefem Misstrauen gegenüber traditionellen Finanzinstitutionen. Man könnte es als ein digitales Woodstock für Geld bezeichnen, ein großes Experiment zum Aufbau eines Finanzökosystems frei von den Gatekeepern – Banken, Brokern, Regulierungsbehörden –, die historisch den Zugang diktierten und den Kapitalfluss kontrollierten. Das Kernversprechen war revolutionär: die Demokratisierung der Finanzen, die Rückgabe der Macht in die Hände des Einzelnen, die Schaffung eines Systems, in dem jeder, überall, mit Internetanschluss auf Finanzdienstleistungen wie Kreditvergabe, -aufnahme, Handel und Investitionen zugreifen kann – ohne Reisepass, Bonitätsauskunft oder privilegierten Wohnort.

DeFi basiert im Kern auf Blockchain-Technologie und Smart Contracts. Blockchains, diese verteilten, unveränderlichen Register, bilden die Grundlage für Vertrauen und Transparenz. Anstatt sich auf eine zentrale Instanz zur Transaktionsverifizierung zu verlassen, übernimmt das Netzwerk selbst die komplexe Arbeit. Dadurch ist das System von Natur aus resistent gegen Zensur und Single Points of Failure. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren komplexe Finanzprozesse. So können Kredite vergeben, Sicherheiten verwaltet und Transaktionen ausgeführt werden – alles ohne menschliche Vermittler. Diese Automatisierung ist der Schlüssel zur Attraktivität von DeFi und verspricht Effizienz, geringere Kosten und größere Zugänglichkeit. Stellen Sie sich eine Welt vor, in der Sie einen Kredit sichern können, indem Sie einfach digitale Vermögenswerte in einem Smart Contract hinterlegen, wobei die Rückzahlungsbedingungen automatisch vom Code durchgesetzt werden. Diese utopische Vision hat Millionen von Menschen fasziniert.

Der Aufstieg von DeFi war schlichtweg spektakulär. Dezentrale Börsen (DEXs) wie Uniswap und SushiSwap haben sich rasant entwickelt. Nutzer können dort Kryptowährungen direkt aus ihren Wallets handeln und so traditionelle Orderbücher und Börsenbetreiber umgehen. Yield Farming, bei dem man durch das Verleihen oder Staking digitaler Assets in verschiedenen DeFi-Protokollen Belohnungen erhält, hat sich zu einem regelrechten Goldrausch entwickelt und bietet schwindelerregende Jahresrenditen (APYs), die alles, was man auf traditionellen Sparkonten findet, in den Schatten stellen. Liquiditätspools, in denen Nutzer Paare von Vermögenswerten hinterlegen, um den Handel auf DEXs zu ermöglichen, wurden zum Motor dieser boomenden Wirtschaft. Sie generieren Gebühren für Liquiditätsanbieter und ermöglichen reibungslose Transaktionen. Die Innovationen schreiten unaufhaltsam voran: Neue Protokolle und Finanzinstrumente entstehen in atemberaubendem Tempo – von dezentralen Versicherungen und synthetischen Assets bis hin zu komplexen Derivaten und Prognosemärkten.

Die Erzählung von der Selbstermächtigung ist stark. DeFi-Befürworter sprechen oft von finanzieller Souveränität, der Idee, die volle Kontrolle über das eigene Vermögen und die eigene finanzielle Zukunft zu erlangen. Privatpersonen sind nicht länger den Launen von Banken ausgeliefert, die Kredite verweigern, überhöhte Gebühren erheben oder Konten einfrieren könnten. In der DeFi-Welt sind Sie Ihre eigene Bank. Dies findet besonders in Regionen mit instabilen Wirtschaftssystemen oder eingeschränktem Zugang zu traditionellen Bankdienstleistungen großen Anklang. Ein Bauer in einem Entwicklungsland könnte über ein DeFi-Protokoll Mikrokredite erhalten, oder ein Fernarbeiter könnte Zahlungen unkompliziert in Stablecoins empfangen und so teure internationale Überweisungsgebühren umgehen. Dieses Potenzial für finanzielle Inklusion ist vielleicht das überzeugendste humanitäre Argument für DeFi und bietet Milliarden von Menschen, die bisher ausgeschlossen waren, einen Weg zur wirtschaftlichen Teilhabe.

Mit zunehmender Reife des DeFi-Ökosystems zeichnet sich jedoch ein merkwürdiges Paradoxon ab, ein beständiges Murmeln unter dem Innovationslärm: der scheinbare Widerspruch zwischen seinem dezentralen Ethos und der Realität zentralisierter Gewinne. Obwohl die zugrundeliegende Technologie auf Dezentralisierung ausgelegt ist, führen wirtschaftliche Anreize und Netzwerkeffekte subtil, manchmal aber auch weniger subtil dazu, dass Macht und Reichtum in den Händen weniger Auserwählter konzentriert werden. Ironischerweise schaffen gerade jene Mechanismen, die Innovation und Wachstum innerhalb von DeFi antreiben, auch neue Formen der Zentralisierung.

Betrachten wir die Risikokapitalfinanzierung, die in viele vielversprechende DeFi-Projekte geflossen ist. Risikokapitalgeber stellen zwar entscheidendes Kapital für Entwicklung und Skalierung bereit, erhalten aber oft auch signifikante Token-Zuteilungen und Sitze im Aufsichtsrat, was ihnen erheblichen Einfluss auf die Projektrichtung verleiht. Dadurch entsteht eine Machtdynamik, die zwar nicht mit traditioneller Unternehmensführung identisch ist, aber dennoch eine gewisse Zentralisierung der Entscheidungsfindung mit sich bringt. Die Entwickler und Gründer, die oft durch Anteile in Form von Token incentiviert werden, können sich den Erwartungen ihrer Hauptinvestoren verpflichtet fühlen, was potenziell zu Entscheidungen führen kann, die kurzfristige Gewinne oder Marktdominanz über die reinste Form der Dezentralisierung stellen. Bei der anfänglichen Token-Verteilung, einem kritischen Moment für jedes DeFi-Projekt, wird oft ein großer Prozentsatz der Token an frühe Investoren, das Team und Berater vergeben, während der breiteren Community nur ein geringer Anteil zur Verfügung steht. Diese frühe Konzentration des Eigentums kann zu einer ungleichen Stimmkraft in dezentralen Governance-Strukturen führen.

Das Konzept der „Wale“ – Einzelpersonen oder Organisationen, die große Mengen einer bestimmten Kryptowährung oder eines Tokens halten – ist ein weiterer wichtiger Faktor. In vielen DeFi-Protokollen wird die Governance durch den Tokenbesitz bestimmt, d. h. diejenigen mit den meisten Token haben das größte Mitspracherecht. Dies kann dazu führen, dass einige wenige Großinvestoren die Zukunft eines Protokolls diktieren und die Kontrolle faktisch zentralisieren. Theoretisch kann zwar jeder Token anhäufen, um Stimmrechte zu erlangen, doch in der Realität erfordert die Anhäufung ausreichender Token, um mit etablierten Walen konkurrieren zu können, beträchtliches Kapital – eine Hürde, die die Vermögensungleichheit im traditionellen Finanzwesen widerspiegelt.

Darüber hinaus kann das technische Fachwissen, das für die Navigation und Interaktion mit zahlreichen DeFi-Protokollen erforderlich ist, unbeabsichtigt eine neue Elite hervorbringen. Obwohl Zugänglichkeit das Ziel ist, kann die aktuelle Benutzererfahrung komplex sein und ein gewisses Maß an technischem Know-how erfordern, das nicht jeder besitzt. Dies kann dazu führen, dass frühe Anwender und technisch versierte Personen, die in der Regel auch über ein höheres Startkapital verfügen, den Löwenanteil der Gewinne einstreichen. Die Lernkurve kann steil sein, und das Risiko, Gelder aufgrund von Benutzerfehlern oder der Ausnutzung von Smart Contracts zu verlieren, ist real, was die Teilnahme weiter auf diejenigen konzentriert, die es sich leisten können, Risiken einzugehen oder die über das Wissen verfügen, diese zu minimieren.

Die Gewinnerzielung im DeFi-Bereich folgt oft bekannten Mustern. Große Liquiditätsanbieter, die erhebliche Vermögenswerte in Liquiditätspools einzahlen können, erhalten einen größeren Anteil der Handelsgebühren. Wer beträchtliches Kapital in Yield-Farming-Strategien investiert, oft mithilfe ausgefeilter Bots und Analysetools, ist am besten positioniert, um seine Rendite zu maximieren. Das heißt nicht, dass kleinere Teilnehmer nicht profitieren können, aber die Höhe der Rendite korreliert oft direkt mit dem Investitionsvolumen. Der Traum vom großen Gewinn für Kleinanleger ist durchaus möglich, doch die vorherrschende Erzählung der Gewinnerzielung im DeFi-Bereich begünstigt – zumindest aktuell – diejenigen, die über beträchtliches Kapital verfügen. Es ist ein faszinierender Widerspruch: Ein System, das auf Distributed-Ledger-Technologie basiert und für Peer-to-Peer-Interaktion konzipiert ist, zeigt zunehmend Muster der Vermögens- und Machtakkumulation, die genau jenen Institutionen ähneln, die es eigentlich revolutionieren wollte. Die Frage bleibt: Baut DeFi lediglich ein neues, technologisch fortschrittlicheres Casino oder beschreitet es tatsächlich eine neue finanzielle Grenze?

Je tiefer wir in die verschlungenen Pfade der Dezentralen Finanzen (DeFi) vordringen, desto deutlicher wird, dass die anfängliche Utopie die scharfen Kanten der entstehenden Machtstrukturen offenbart. Der dezentrale Traum, in dem jeder Teilnehmer gleichberechtigt ist und die gleichen Chancen hat, wird ständig von den unveränderlichen Gesetzen der Wirtschaft und der menschlichen Natur auf die Probe gestellt. Die Technologien, die diese Revolution ermöglichen – Smart Contracts, Blockchain, Tokenomics – werden gleichzeitig zu Instrumenten, mit denen Einfluss und Profit konzentriert werden können.

Eine der deutlichsten Ausprägungen dieses Paradoxons findet sich im Bereich der Governance. Dezentrale autonome Organisationen (DAOs) gelten oft als Inbegriff der demokratischen Ideale von DeFi. Diese Organisationen werden durch Code und Community-Vorschläge gesteuert, wobei Token-Inhaber über wichtige Entscheidungen abstimmen – von Protokoll-Upgrades bis hin zum Treasury-Management. Theoretisch ermöglicht dies jedem Token-Inhaber, unabhängig von seinem Anteil, zur Zukunft des Projekts beizutragen. In der Praxis kämpfen jedoch viele DAOs mit der Apathie der Wähler und dem übermäßigen Einfluss großer Token-Inhaber, den sogenannten „Walen“. Wenn es um hohe finanzielle Einsätze geht, üben diejenigen, die am meisten zu gewinnen oder zu verlieren haben, naturgemäß den größten Einfluss aus. Dies kann zu einer Art „Plutokratie“ führen, in der die Macht nach Vermögen verteilt ist – ein Szenario, das dem Einfluss wohlhabender Spender und Lobbyisten in traditionellen politischen Systemen nicht unähnlich ist.

Die These „Code ist Gesetz“ im DeFi-Bereich ist zwar elegant in ihrer Einfachheit, birgt aber auch Herausforderungen. Smart Contracts sind zwar unveränderlich, aber nicht unfehlbar. Exploits, Bugs und unvorhergesehene Sicherheitslücken können zu katastrophalen Verlusten von Kundengeldern führen. In solchen Fällen fühlen sich Nutzer aufgrund des Fehlens einer zentralen Instanz, an die sie sich wenden oder die eine Entschädigung erzwingen kann, oft machtlos. Einige Protokolle haben zwar Versicherungsmechanismen oder gemeinschaftlich getragene Fonds zur Entschädigung von Opfern eingeführt, doch diese reagieren oft erst im Nachhinein, und die Verantwortung für die Risikominderung liegt weiterhin größtenteils beim einzelnen Nutzer. Dieses inhärente Risiko fördert zwar eine Kultur der Eigenverantwortung, trifft aber unverhältnismäßig stark diejenigen, die über weniger Kapital oder Fachwissen verfügen, um sich sicher in diesen komplexen Systemen zu bewegen. Das Versprechen der Nutzerermächtigung wird somit durch die Realität der individuellen Verantwortung in einer technologisch hochentwickelten, aber oft unerbittlichen Finanzwelt relativiert.

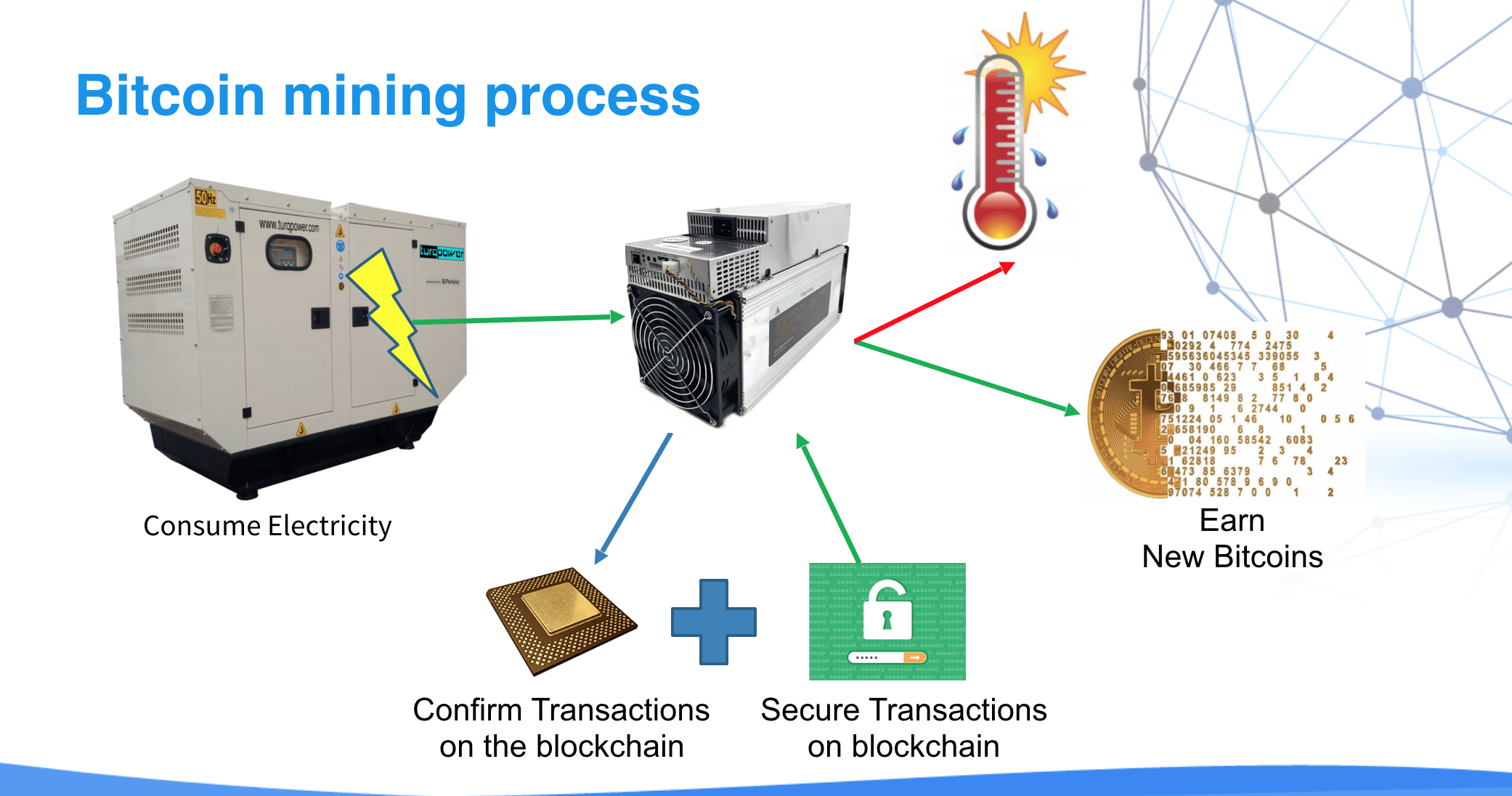

Die Konzentration der Rechenleistung beim Mining bzw. Staking in Proof-of-Work- und Proof-of-Stake-Blockchains stellt eine weitere subtile Form der Zentralisierung dar. Obwohl die Absicht darin besteht, die Netzwerksicherheit zu verteilen, begünstigen die wirtschaftlichen Gegebenheiten dieser Operationen häufig Akteure mit Zugang zu günstigem Strom, spezialisierter Hardware und erheblichem Kapital für das Staking. Dies kann zu einem Szenario führen, in dem eine relativ kleine Anzahl großer Mining-Pools oder Staking-Validatoren einen erheblichen Teil der Rechenleistung oder der gestakten Vermögenswerte des Netzwerks kontrolliert. Dies weckt Bedenken hinsichtlich potenzieller Zensur oder Manipulation, selbst wenn solche Aktionen aufgrund des Risikos einer Netzwerkabwertung langfristig wirtschaftlich irrational sind.

Darüber hinaus entwickeln sich gerade die Plattformen, die DeFi-Innovationen ermöglichen, häufig zu zentralisierten Knotenpunkten. Große Kryptowährungsbörsen, deren Kerngeschäft zwar nicht direkt mit DeFi verbunden ist, spielen eine unverzichtbare Rolle bei der Gewinnung neuer Nutzer, der Bereitstellung von Liquidität und fungieren oft als Zugang zu DeFi-Protokollen. Diese Börsen mit ihren zentralisierten Orderbüchern, KYC/AML-Verfahren (Know Your Customer/Anti-Money Laundering) und Unternehmensstrukturen stellen bedeutende Zentralisierungspunkte innerhalb des breiteren Krypto-Ökosystems dar. Nutzer tauschen häufig Fiatwährungen auf diesen zentralisierten Plattformen in Kryptowährungen um, bevor sie ihre Vermögenswerte in DeFi-Protokolle transferieren. Dadurch entsteht eine Abhängigkeit, die dem Ideal der reinen Dezentralisierung widerspricht.

Der Reiz hoher Renditen im DeFi-Bereich, insbesondere durch Mechanismen wie Liquidity Mining und Staking, hat eine Dynamik geschaffen, in der Kapital tendenziell zu den Protokollen fließt, die die attraktivsten Renditen bieten. Dies kann zu einem „Winner-takes-all“-Effekt führen, bei dem einige wenige dominante Protokolle den Großteil der Liquidität anziehen und den Markt faktisch zentralisieren. Wettbewerb ist zwar gesund, und es entstehen ständig neue Protokolle, doch die Netzwerkeffekte und die etablierte Liquidität können erhebliche Markteintrittsbarrieren für Neueinsteiger schaffen. Plattformen, die erfolgreich große Kapitalmengen anziehen und halten, erlangen oft eine dominante Stellung, beeinflussen die Marktdynamik und können Innovationen ersticken, indem sie Talente und Ressourcen von kleineren, weniger etablierten Projekten abziehen.

Die Frage der Regulierung, oder deren gefühlte Abwesenheit, trägt ebenfalls zu diesem komplexen Zusammenspiel von Dezentralisierung und Zentralisierung bei. Obwohl DeFi weitgehend außerhalb traditioneller Regulierungsrahmen operiert, kann diese fehlende Aufsicht unlauteren Akteuren Möglichkeiten eröffnen und eine „Wildwest“-Mentalität fördern. Umgekehrt kann die Erwartung zukünftiger Regulierungen oder die freiwillige Übernahme bestimmter Compliance-Maßnahmen durch einige Projekte ebenfalls zu einer Form faktischer Zentralisierung führen. Projekte, die aktiv mit Regulierungsbehörden zusammenarbeiten oder sich um eine „regulierungsfreundliche“ Ausrichtung bemühen, könnten zwar mehr institutionelle Investitionen und eine breitere Nutzerbasis anziehen, dies kann aber auch eine Ebene zentralisierter Kontrolle und Entscheidungsfindung einführen, die dem Kernethos von DeFi diametral entgegensteht.

Die Entwicklung von DeFi stellt daher eine faszinierende Fallstudie zum anhaltenden Spannungsverhältnis zwischen radikaler Dezentralisierung und dem fortwährenden Drang konzentrierter Macht und Profite dar. Die Technologie selbst bietet die Werkzeuge für eine wahrhaft dezentrale Finanzzukunft, doch die wirtschaftlichen Anreize, das menschliche Verhalten und die praktischen Realitäten beim Aufbau und der Skalierung komplexer Systeme prägen diese Zukunft fortwährend auf eine Weise, die nicht immer vorhersehbar ist oder den ursprünglichen Idealen entspricht.

Ist dies ein Verrat am Traum der Dezentralisierung? Oder handelt es sich lediglich um eine unvermeidliche Entwicklungsstufe, in der neue Formen von Macht und Einfluss innerhalb eines neuartigen technologischen Paradigmas entstehen? Die Wahrheit liegt vielleicht irgendwo dazwischen. DeFi ist ein dynamischer und sich rasant entwickelnder Bereich. Die Pioniere, die Innovatoren und die Risikokapitalgeber, die sein Wachstum vorangetrieben haben, ernten zweifellos beträchtliche Gewinne. Doch die grundlegenden Prinzipien von Transparenz, Zugänglichkeit und Nutzerkontrolle bleiben weiterhin von großer Bedeutung. Die Herausforderung für die Zukunft von DeFi besteht darin, die Kraft der Dezentralisierung zu nutzen, um nicht nur den Zugang zu Finanzdienstleistungen, sondern auch die damit verbundenen Gewinne und die Governance zu verteilen und so sicherzustellen, dass die Revolution wirklich vielen zugutekommt, nicht nur wenigen. Der Weg von „Dezentraler Finanzierung“ zu „Zentralisierten Gewinnen“ ist keine einfache Geschichte des Scheiterns, sondern eine komplexe Entfaltung dessen, wie menschliche Systeme sich anpassen und Macht konsolidieren, selbst inmitten radikalster technologischer Revolutionen. Das endgültige Ergebnis bleibt abzuwarten – ein Zeugnis des laufenden Experiments, das das Wesen der Finanzwelt neu definiert.

Das Summen der Server, das Leuchten der Bildschirme, der nahtlose Datenfluss über Kontinente hinweg – das ist die Symphonie des digitalen Zeitalters, und sie orchestriert eine Revolution in unserem Verständnis von Geld und Einkommen. Wir stehen am Rande eines tiefgreifenden Wandels, vom Greifbaren zum Immateriellen, vom stationären Handel zum Online-Handel. „Digitale Finanzen, digitales Einkommen“ ist nicht nur ein einprägsamer Slogan; es ist das Fundament unserer sich wandelnden wirtschaftlichen Realität. Stellen Sie sich eine Welt vor, in der Ihr Verdienstpotenzial nicht länger durch geografische Grenzen oder starre Beschäftigungsstrukturen eingeschränkt ist. Das ist das Versprechen des digitalen Einkommens: eine Welt voller Möglichkeiten für alle, die bereit sind, sich dem digitalen Wandel zu öffnen.

Über Generationen hinweg verlief der Weg zu finanzieller Sicherheit relativ geradlinig: Bildung, ein sicherer Arbeitsplatz, Ersparnisse und vielleicht ein bescheidenes Anlageportfolio. Diese Säulen sind zwar nach wie vor relevant, doch die digitale Revolution hat völlig neue Dimensionen eröffnet und ein dynamischeres und zugänglicheres Finanzökosystem geschaffen. Digitale Finanzdienstleistungen, angetrieben von Innovationen in der Finanztechnologie (Fintech), haben den Zugang zu Finanzdienstleistungen demokratisiert und ermöglichen uns Bankgeschäfte, Investitionen und sogar Kredite bequem per Smartphone. Man denke nur an die Einführung von Mobile-Banking-Apps, mit denen man seine gesamten Finanzen über das Smartphone verwalten kann, oder an den Aufstieg von Peer-to-Peer-Kreditplattformen, die Kreditnehmer und Kreditgeber direkt miteinander verbinden und so traditionelle Vermittler ausschalten. Dieser technologische Sprung hat nicht nur bestehende Prozesse optimiert, sondern auch völlig neue Wege der Einkommensgenerierung eröffnet.

Das Konzept des „digitalen Einkommens“ umfasst eine breite und stetig wachsende Palette an Einnahmequellen, die durch digitale Technologien ermöglicht werden. Es geht darum, das Internet und digitale Tools zu nutzen, um Mehrwert zu schaffen und dafür entlohnt zu werden. Das Spektrum reicht von klassischen Freelance-Aufträgen über Online-Plattformen bis hin zur innovativen Welt der Content-Erstellung, des Online-Unternehmertums und sogar des aufstrebenden Bereichs digitaler Assets. Man denke an den freiberuflichen Texter, der überzeugende Texte für Kunden weltweit verfasst, den Grafikdesigner, der digitale Kunst auf Marktplätzen verkauft, oder den Social-Media-Influencer, der seine Online-Präsenz monetarisiert. Sie alle nutzen die Möglichkeiten des digitalen Finanzwesens, um ihr digitales Einkommen aufzubauen.

Einer der wichtigsten Treiber dieses Wandels ist die enorme Zugänglichkeit der digitalen Welt. Mit einem zuverlässigen Internetanschluss kann selbst ein Mensch in einem abgelegenen Dorf potenziell einen globalen Markt für seine Fähigkeiten oder Produkte erreichen. Diese wirtschaftliche Teilhabe war vor wenigen Jahrzehnten noch unvorstellbar. Das Internet hat die Chancengleichheit praktisch angeglichen und ermöglicht es Talent und Einfallsreichtum, unabhängig vom Wohnort, zum Vorschein zu kommen. Diese Demokratisierung der Möglichkeiten ist der Kern der digitalen Einkommensrevolution.

Darüber hinaus hat der Aufstieg der Gig-Economy, die stark auf digitalen Plattformen basiert, eine entscheidende Rolle gespielt. Websites und Apps, die Freiberufler mit Kunden verbinden, sind für Millionen von Menschen unverzichtbar geworden. Ob Webentwickler, virtueller Assistent, Übersetzer oder Nachhilfelehrer – es gibt mit großer Wahrscheinlichkeit eine Plattform, die Ihnen Aufträge vermitteln kann. Dies bietet ein Maß an Flexibilität und Autonomie, das in traditionellen Arbeitsverhältnissen oft fehlt. Nutzer können ihre Arbeitszeiten selbst festlegen, ihre Projekte auswählen und praktisch von überall aus arbeiten. Die über diese Plattformen generierten Einkünfte sind rein digital, fließen über Online-Zahlungssysteme und beeinflussen direkt die digitale Finanzbilanz des Einzelnen.

Über die freiberufliche Tätigkeit hinaus hat das digitale Unternehmertum einen regelrechten Boom erlebt. Die Leichtigkeit, mit der man einen Online-Shop einrichten, eine Software-Anwendung entwickeln oder einen digitalen Service anbieten kann, hat die Einstiegshürden für angehende Unternehmer deutlich gesenkt. E-Commerce-Plattformen ermöglichen den weltweiten Verkauf physischer Produkte, während abonnementbasierte Dienste und der Verkauf digitaler Produkte wiederkehrende Einnahmen generieren. Die Möglichkeit, mit minimalem Aufwand einen riesigen Kundenstamm zu erreichen, ist ein echter Wendepunkt und erlaubt es kleinen Unternehmen und einzelnen Kreativen, auf einem Niveau zu konkurrieren, das zuvor großen Konzernen vorbehalten war.

Die digitale Einkommenslandschaft beschränkt sich jedoch nicht nur auf den Verkauf von Dienstleistungen oder Produkten. Die Entwicklung des digitalen Finanzwesens hat auch neue Formen des Vermögensbesitzes und der Investition hervorgebracht. Mit dem Aufkommen von Kryptowährungen und der Blockchain-Technologie sind völlig neue Anlageklassen entstanden, die innovative Möglichkeiten zur Einkommensgenerierung durch Handel, Staking oder sogar die Erstellung von Non-Fungible Tokens (NFTs) bieten. Obwohl diese Bereiche komplex und volatil sein können, stellen sie ein bedeutendes Zukunftsfeld im digitalen Finanzwesen und ein enormes Potenzial für digitales Einkommen dar. Die zugrundeliegende Blockchain-Technologie mit ihrem transparenten und sicheren Ledger-System wird zudem für Anwendungen im Lieferkettenmanagement, der digitalen Identität und darüber hinaus erforscht und eröffnet potenziell weitere Einkommensmöglichkeiten.

Die Verlagerung hin zu digitalen Einkommensquellen erfordert auch einen neuen Ansatz im Finanzmanagement. Da die Einkommensströme vielfältiger und potenziell schwankender werden, benötigen Privatpersonen leistungsstarke digitale Tools, um ihre Einnahmen zu erfassen, Ausgaben zu verwalten und für die Zukunft zu planen. Digitale Budgetierungs-Apps, Investmentplattformen und Online-Steuererklärungsdienste werden zu unverzichtbaren Bestandteilen eines digitalen Finanzinstrumentariums. Die Fähigkeit, Einkünfte aus verschiedenen digitalen Quellen nahtlos zu integrieren und effizient zu verwalten, ist in diesem neuen Paradigma entscheidend für finanzielle Stabilität und Wachstum.

Im Kern bedeutet „Digital Finance, Digital Income“ einen Paradigmenwechsel. Es geht darum, die technologischen Fortschritte, die unsere Welt verändern, zu nutzen und zu verstehen, wie sie sich für die persönliche finanzielle Unabhängigkeit einsetzen lassen. Es geht darum, traditionelle Vorstellungen von Arbeit und Vermögensbildung hinter sich zu lassen und eine flexiblere, zugänglichere und global vernetzte wirtschaftliche Zukunft zu gestalten. Die Digitalisierung schreitet voran, und wer lernt, sich in ihr zurechtzufinden, wird beispiellose finanzielle Möglichkeiten entdecken.

Je tiefer wir in das Thema „Digitale Finanzen, digitales Einkommen“ eintauchen, desto deutlicher werden die Auswirkungen auf die persönliche und globale Wirtschaft. Die vielen digitalen Finanzsystemen innewohnende Dezentralisierung stellt traditionelle Kontrollinstanzen in Frage und bietet die Möglichkeit einer gerechteren Verteilung der Chancen zur Vermögensbildung. Bei diesem Wandel geht es nicht nur um Bequemlichkeit, sondern um Selbstbestimmung, die es den Einzelnen ermöglicht, mehr Kontrolle über ihre finanzielle Zukunft zu erlangen.

Betrachten wir die Auswirkungen auf die finanzielle Inklusion. Für Menschen in Entwicklungsländern oder unterversorgten Gemeinschaften sind traditionelle Bankdienstleistungen oft unzugänglich oder unerschwinglich. Digitale Finanzdienstleistungen, insbesondere mobile Zahlungsplattformen und kostengünstige Online-Angebote, bergen das Potenzial, Millionen von Menschen in das formale Finanzsystem zu integrieren. Dieser Zugang ermöglicht es ihnen zu sparen, Geldüberweisungen zu empfangen, Mikrokredite aufzunehmen und letztendlich Vermögen aufzubauen, wodurch sie eigene digitale Einkommensströme generieren. Die Folgewirkungen dieser Inklusion sind tiefgreifend und fördern das Wirtschaftswachstum sowie die Armutsbekämpfung weltweit.

Der Aufstieg dezentraler Finanzdienstleistungen (DeFi) ist ein weiterer transformativer Aspekt des digitalen Finanzwesens, der sich direkt auf digitale Einkünfte auswirkt. DeFi-Plattformen, die auf der Blockchain-Technologie basieren, zielen darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne zentrale Intermediäre abzubilden. Dies ermöglicht mehr Transparenz, niedrigere Gebühren und oft höhere Renditen für die Teilnehmer. So können beispielsweise Privatpersonen Zinsen auf ihre digitalen Vermögenswerte erhalten, indem sie diese in Kreditprotokolle einzahlen und ihre Bestände so in eine Quelle digitaler Einkünfte verwandeln. Obwohl die mit DeFi verbundenen Risiken erheblich sind und sorgfältig abgewogen werden müssen, ist ihr Potenzial zur Demokratisierung des Finanzwesens und zur Schaffung neuer Einkommensströme unbestreitbar.

Die Creator Economy ist wohl eine der dynamischsten Ausprägungen digitaler Einkommensquellen. Plattformen wie YouTube, TikTok, Instagram und Patreon ermöglichen es Einzelpersonen, ihre Kreativität, ihr Wissen und ihren Einfluss zu monetarisieren. Content-Ersteller können Einnahmen durch Werbung, Sponsoring, Merchandise-Verkäufe und die direkte Unterstützung ihrer Fans generieren. Dadurch ist eine neue Generation von Unternehmern entstanden, die ihre Leidenschaften zum Beruf machen und Hobbys in nachhaltige Karrieren verwandeln. Die Möglichkeit, direkt mit einem Publikum in Kontakt zu treten und die traditionellen Medienbarrieren zu umgehen, ist ein starker Motor für die Generierung digitaler Einkünfte.

Darüber hinaus eröffnet das Wachstum des Marktes für digitale Vermögenswerte, einschließlich Kryptowährungen und NFTs, einzigartige Möglichkeiten für digitale Einkünfte. Obwohl diese Vermögenswerte volatil sind, können sie gewinnbringend gehandelt werden, und NFTs ermöglichen die Erstellung und den Verkauf einzigartiger digitaler Sammlerstücke oder den Besitz digitaler Vermögenswerte. Manche erzielen sogar passives Einkommen durch das „Staking“ ihrer Kryptowährungen, bei dem sie ihre digitalen Vermögenswerte sperren, um den Betrieb eines Blockchain-Netzwerks zu unterstützen und dafür Belohnungen zu erhalten. Diese Innovationen verändern die Definition von Investition grundlegend und eröffnen neue Wege zum Vermögensaufbau.

Die Navigation durch die Welt der digitalen Finanzen und digitalen Einkommensquellen erfordert jedoch neue Kompetenzen und ein differenziertes Vorgehen. Angesichts des rasanten Innovationstempos ist es unerlässlich, stets informiert zu sein. Das Verständnis der Grundlagen von Blockchain, Cybersicherheit und den regulatorischen Rahmenbedingungen gewinnt zunehmend an Bedeutung. Darüber hinaus wird verantwortungsvolles Finanzmanagement noch wichtiger, wenn es um vielfältige und potenziell schwankende digitale Einkommensströme geht.

Für alle, die dieses digitale Potenzial erschließen wollen, ist ein strategischer Ansatz entscheidend. Die eigenen Fähigkeiten und Leidenschaften zu erkennen, ist ein guter Ausgangspunkt. Sind Sie ein begabter Schriftsteller, ein versierter Programmierer, ein fesselnder Geschichtenerzähler oder ein Experte auf einem bestimmten Gebiet? Diese Talente lassen sich durch Freelancing, Content-Erstellung oder Online-Schulungen in digitale Einkommensquellen umwandeln. Der Aufbau einer starken Online-Präsenz und eines professionellen Netzwerks kann Ihnen zudem neue Möglichkeiten eröffnen.

Diversifizierung ist ein weiterer Eckpfeiler nachhaltiger digitaler Einkünfte. Sich auf eine einzige Einkommensquelle zu verlassen, ob digital oder traditionell, kann riskant sein. Die Erschließung mehrerer digitaler Einkommensströme – beispielsweise freiberufliche Schreibtätigkeiten, ein kleiner Online-Shop und passive Einkünfte aus digitalen Vermögenswerten – kann die finanzielle Stabilität deutlich erhöhen. Dieser vielseitige Ansatz entspricht der Dynamik der digitalen Wirtschaft.

Die Investition in die eigene Weiterbildung durch kontinuierliches Lernen ist von größter Bedeutung. Die digitale Landschaft entwickelt sich ständig weiter, und regelmäßig entstehen neue Tools, Plattformen und Möglichkeiten. Wer sich durch Online-Kurse, Fachpublikationen und Networking über diese Veränderungen auf dem Laufenden hält, kann sich einen entscheidenden Wettbewerbsvorteil verschaffen. Dieses Engagement für lebenslanges Lernen ermöglicht es, sich im Zuge des digitalen Wandels anzupassen und erfolgreich zu sein.

Die Infrastruktur des digitalen Finanzwesens entwickelt sich rasant weiter. Sichere Zahlungsportale, robuste digitale Geldbörsen und intuitive Finanzmanagement-Tools werden immer ausgefeilter und erleichtern und sichern Finanztransaktionen sowie die Verwaltung digitaler Einkünfte. Die zunehmende Interoperabilität verschiedener Plattformen und Dienste trägt zusätzlich zu einem reibungslosen digitalen Finanzerlebnis bei.

Zusammenfassend lässt sich sagen, dass „Digital Finance, Digital Income“ mehr als nur ein Trend ist; es bedeutet eine grundlegende Neudefinition unseres Umgangs mit Geld und unserer Arbeit im 21. Jahrhundert. Es ist eine Bewegung hin zu mehr Zugänglichkeit, Selbstbestimmung und Chancen. Durch die Nutzung digitaler Tools, das Verständnis neuer Finanzparadigmen und die Entwicklung einer Haltung der ständigen Anpassung können Einzelpersonen ihr Potenzial entfalten, vielfältige und nachhaltige digitale Einkommensströme zu generieren und sich so eine prosperierendere und flexiblere finanzielle Zukunft zu sichern. Das digitale Zeitalter ist angebrochen und mit ihm das Versprechen einer neuen Ära finanzieller Freiheit.

Das Potenzial kettenübergreifender Einnahmen erschließen – Ein neuer Horizont in der Blockchain-Inno