Die Reichtümer von morgen erschließen Die Landschaft der Web3-Vermögensbildung erkunden_3

Die digitale Welt befindet sich in einem tiefgreifenden Wandel, einer Metamorphose, die von den Prinzipien der Dezentralisierung, des Eigentums und der Gemeinschaft getragen wird. Wir stehen am Beginn von Web3, einer neuen Ära des Internets, die eine Umverteilung der Macht und beispiellose Möglichkeiten zur Wertschöpfung verspricht. Vorbei sind die Zeiten zentralisierter Kontrollinstanzen und Datenmonopole; Web3 läutet eine Ära ein, in der Einzelpersonen ihre digitalen Vermögenswerte selbst besitzen, direkt an der Steuerung von Plattformen mitwirken und am Wert, den sie mitgestalten, teilhaben können. Dies ist nicht nur ein technologisches Upgrade; es ist eine grundlegende Neugestaltung unserer Interaktion, unserer Transaktionen und vor allem unserer Vermögensbildung im digitalen Zeitalter.

Web3 basiert im Kern auf der Blockchain-Technologie. Dieses verteilte Ledger-System fördert von Natur aus Transparenz, Sicherheit und Unveränderlichkeit. Anders als herkömmliche Datenbanken, die von einer einzelnen Instanz kontrolliert werden, werden Blockchains von einem Netzwerk aus Computern verwaltet. Dadurch sind sie resistent gegen Zensur und Single Points of Failure. Diese inhärente Vertrauenswürdigkeit eröffnet das Potenzial für völlig neue Wirtschaftsmodelle. Man kann es sich wie ein globales, öffentliches Buchhaltungssystem vorstellen, in dem jede Transaktion erfasst und nachvollziehbar ist. Dies bildet die Vertrauensgrundlage für das gesamte Web3-Ökosystem.

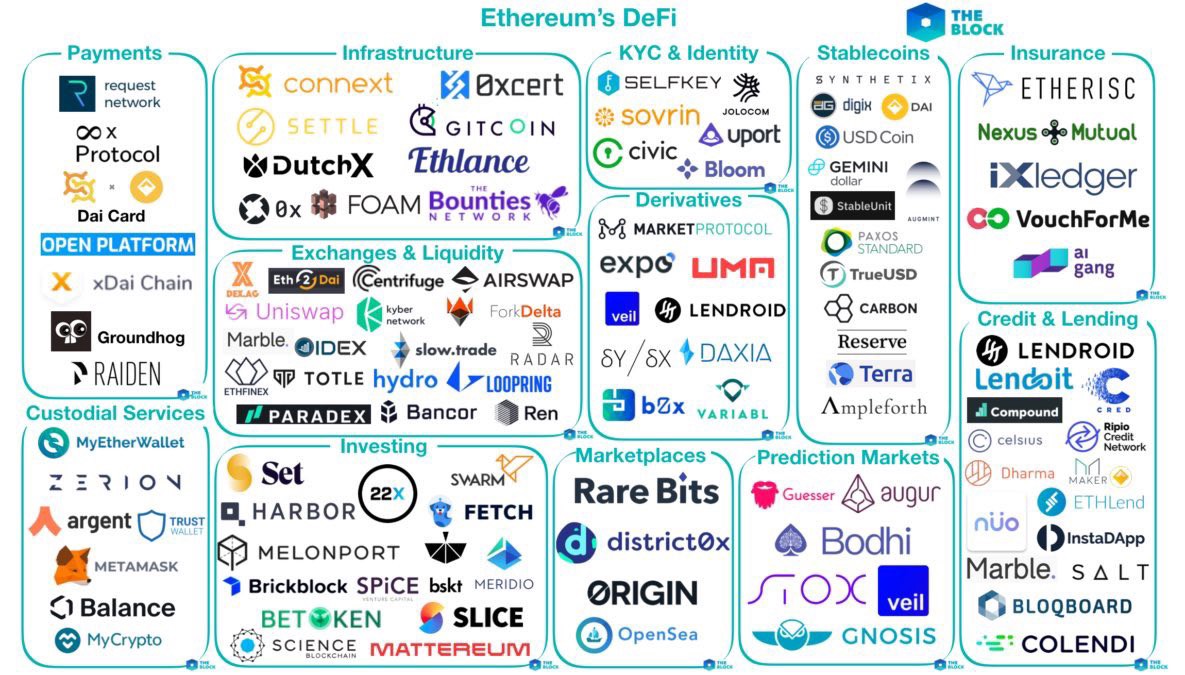

Eine der greifbarsten Manifestationen der Vermögensbildung im Web3 sind Kryptowährungen. Bitcoin, der Pionier, demonstrierte die Leistungsfähigkeit einer dezentralen digitalen Währung, doch seither hat sich der Markt mit Tausenden von Altcoins explosionsartig entwickelt, jeder mit seinem eigenen Anwendungsfall und Potenzial. Über spekulative Anlagen hinaus werden Kryptowährungen zu einem integralen Bestandteil der dezentralen Finanzwelt (DeFi). DeFi-Plattformen, die auf Blockchains basieren, bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – ohne die Notwendigkeit traditioneller Intermediäre wie Banken. Diese Disintermediation kann zu niedrigeren Gebühren, höheren Renditen und einer besseren Zugänglichkeit für Menschen weltweit führen. Stellen Sie sich vor, Sie erhalten einen wettbewerbsfähigen Zinssatz auf Ihre Ersparnisse, indem Sie diese einfach in ein dezentrales Kreditprotokoll einzahlen, oder Sie erhalten Kredite ohne Bonitätsprüfung – alles abgesichert durch Smart Contracts.

Doch die Innovation beschränkt sich nicht nur auf Währungen. Non-Fungible Tokens (NFTs) haben die digitale Welt im Sturm erobert und das Konzept des digitalen Eigentums revolutioniert. NFTs sind einzigartige digitale Assets, die das Eigentum an allem repräsentieren – von digitaler Kunst und Musik über virtuelle Immobilien bis hin zu In-Game-Gegenständen. Sie nutzen die Blockchain-Technologie, um einen verifizierbaren Echtheits- und Eigentumsnachweis zu erbringen und so Knappheit und Wert für digitale Güter zu schaffen, die zuvor leicht kopiert und verbreitet werden konnten. Für Kreative bieten NFTs einen direkten Weg, ihre Werke zu monetarisieren, traditionelle Verlage und Galerien zu umgehen und potenziell dauerhaft Lizenzgebühren aus Weiterverkäufen zu erhalten. Für Sammler und Investoren stellen NFTs eine neue Anlageklasse dar, die die Chance bietet, ein Stück digitaler Geschichte zu besitzen, Künstler direkt zu unterstützen und am wachsenden Markt für digitale Sammlerstücke teilzuhaben. Die Möglichkeit, ein einzigartiges digitales Objekt wirklich zu besitzen, es in einer virtuellen Galerie zu präsentieren oder sogar gewinnbringend zu verkaufen, ist ein vielversprechender neuer Weg, Vermögen aufzubauen.

Das Konzept der „digitalen Knappheit“ ist ein Eckpfeiler der Vermögensbildung im Web3. In der physischen Welt bestimmt Knappheit den Wert. Gold ist wertvoll, weil es selten ist. Diamanten sind wertvoll, weil sie schwer zu finden sind. Im digitalen Bereich waren Informationen historisch gesehen unendlich reproduzierbar. NFTs und andere tokenisierte Vermögenswerte führen eine nachweisbare Knappheit in den digitalen Raum ein. Diese Knappheit, verbunden mit dezentralem Eigentum, verändert die Ökonomie digitaler Inhalte und Erlebnisse grundlegend. Sie verschiebt die Macht von Plattformen, die die Verbreitung kontrollieren, hin zu den Urhebern und Nutzern, die den Wert generieren und besitzen.

Über den individuellen Vermögensbesitz hinaus fördert Web3 die gemeinschaftliche Wertschöpfung durch dezentrale autonome Organisationen (DAOs). DAOs sind Organisationen, die durch Code und Konsens der Gemeinschaft und nicht durch eine hierarchische Struktur geregelt werden. Mitglieder, oft Token-Inhaber, stimmen über Vorschläge ab, verteilen Gelder und bestimmen gemeinsam die Richtung des Projekts. Dieses demokratische Modell ermöglicht geteiltes Eigentum und Mitbestimmung, sodass diejenigen, die zum Erfolg einer DAO beitragen, auch an deren Erträgen teilhaben können. Stellen Sie sich vor, Sie schließen sich einer Gruppe an, die in vielversprechende Web3-Projekte investiert, wo Ihre Stimme und Ihre Beiträge die Performance des Portfolios und Ihre potenziellen Renditen direkt beeinflussen. Hier entsteht Vermögen nicht nur durch Investitionen, sondern durch aktive Teilnahme und Mitbestimmung.

Das Metaverse, ein persistentes, vernetztes System virtueller Räume, ist ein weiteres Feld, auf dem sich die Wertschöpfung im Web3-Bereich entwickelt. In diesen virtuellen Welten können Nutzer Land besitzen, Unternehmen gründen, Erlebnisse schaffen und digitale Güter handeln – alles basierend auf der Blockchain-Technologie. So entsteht eine virtuelle Wirtschaft, die unsere physische Wirtschaft widerspiegelt und in mancher Hinsicht erweitert. Stellen Sie sich vor, Sie kaufen virtuelle Immobilien, entwickeln diese mit digitalen Schaufenstern und erzielen Einnahmen durch virtuelle Käufer – alles innerhalb eines dezentralen Systems. Die Grenzen zwischen der physischen und der digitalen Welt verschwimmen, und Web3 bietet die Infrastruktur, damit eine neue Form wirtschaftlicher Aktivität in diesen immersiven digitalen Umgebungen gedeihen kann.

Das grundlegende Prinzip all dieser Ansätze ist die Selbstbestimmung. Beim Vermögensaufbau im Web3 geht es nicht um passives Investieren in ein Unternehmen, das möglicherweise seine Gewinne teilt. Es geht um aktive Teilnahme, Besitz und Beitrag zu dezentralen Netzwerken und Plattformen. Es geht darum, am Erfolg der Protokolle und Gemeinschaften, mit denen man interagiert, beteiligt zu sein. Dieser Wandel von einem konsumentenzentrierten Internet hin zu einem schöpfer- und besitzerzentrierten Internet ist der Motor für das Vermögensbildungspotenzial des Web3. Die Zukunft besteht nicht nur im Surfen, sondern im Gestalten, Besitzen und direkten Profitieren von der digitalen Welt, in der man lebt.

Der Weg zur Vermögensbildung im Web3 ist zweifellos spannend, erfordert aber auch fundierte Kenntnisse. Die potenziellen Gewinne sind beträchtlich, doch das Verständnis der zugrundeliegenden Technologien und der damit verbundenen Risiken ist unerlässlich. Es handelt sich hierbei nicht um ein System, mit dem man schnell reich wird, sondern um einen Paradigmenwechsel, der Lernbereitschaft und Anpassungsfähigkeit voraussetzt. Diejenigen, die frühzeitig die Feinheiten von Smart Contracts, die Nuancen der Tokenomics und die sich entwickelnden Governance-Modelle eingehend studieren, sind am besten positioniert, um die langfristigen Chancen zu nutzen.

Eine der bedeutendsten Neuerungen, die Web3 mit sich bringt, ist das Konzept des „programmierbaren Geldes“ und der dezentralen Anwendungen (dApps). Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, bilden das Rückgrat dieser Technologie. Sie automatisieren komplexe Transaktionen, machen Intermediäre überflüssig und ermöglichen ein bisher unvorstellbares Maß an Effizienz und Sicherheit. Im Bereich der Vermögensbildung eröffnen sich dadurch Möglichkeiten wie Yield Farming im DeFi-Sektor, wo Nutzer passives Einkommen erzielen können, indem sie dezentralen Börsen oder Kreditprotokollen Liquidität bereitstellen. Zudem ebnet dies den Weg für komplexere Finanzinstrumente, ähnlich Derivaten, die jedoch auf offenen, transparenten Blockchains basieren und für jeden mit Internetzugang zugänglich sind. Die Möglichkeit, Kapital erlaubnisfrei und automatisiert einzusetzen und Renditen zu erzielen, stellt einen radikalen Bruch mit dem traditionellen Finanzwesen dar.

Der Reiz hoher Renditen im DeFi-Bereich geht jedoch oft mit erhöhten Risiken einher. Vorübergehende Verluste, Schwachstellen in Smart Contracts und die Volatilität der zugrunde liegenden Vermögenswerte sind Faktoren, die sorgfältig berücksichtigt werden müssen. Risikomanagement im Web3 bedeutet, diese potenziellen Fallstricke zu verstehen und Strategien zu diversifizieren. Es heißt, nicht alles auf eine Karte zu setzen und jedes Protokoll oder jeden Vermögenswert gründlich zu recherchieren, bevor Kapital investiert wird. Es geht darum, das Potenzial für exponentielles Wachstum mit einem gesunden Respekt vor der inhärenten Volatilität und dem noch jungen Charakter dieser Technologien in Einklang zu bringen.

Die Bedeutung von Communitys für die Wertschöpfung im Web3-Bereich kann nicht hoch genug eingeschätzt werden. Projekte mit starken, engagierten Communities erleben oft eine Wertsteigerung ihrer nativen Token, sobald der Netzwerkeffekt greift. Die Teilnahme an diesen Communities – sei es durch Codebeiträge, Content-Erstellung oder Support – wird häufig mit Token oder anderen Anteilen belohnt. Das ist der Kern der Co-Creation: Nutzer sind nicht nur Konsumenten, sondern aktive Stakeholder, die zum Wachstum und Erfolg der von ihnen genutzten Plattformen beitragen. Diese symbiotische Beziehung ist ein starker Motor für die Wertschöpfung und schafft eine gemeinsame Basis für die Interessen von Nutzern und Entwicklern.

Denken Sie an die rasant wachsenden Beliebtheitsmodelle von Spielen, bei denen man durch Spielen Kryptowährung oder NFTs verdienen kann. In diesen Spielen können Spieler diese Vermögenswerte dann gegen reale Werte eintauschen und so ihre Freizeit in eine potenzielle Einnahmequelle verwandeln. Obwohl die Nachhaltigkeit und die wirtschaftlichen Modelle einiger dieser Spiele noch in der Entwicklung sind, verdeutlichen sie einen grundlegenden Wandel in der Wertschöpfung und -verteilung im digitalen Unterhaltungsbereich. Die Vorstellung, Spielgegenstände zu besitzen und damit Gewinn zu erzielen, übt auf viele Spieler eine starke Anziehungskraft aus.

Die Tokenisierung ist ein weiterer entscheidender Aspekt der Vermögensbildung im Web3. Neben Kryptowährungen und NFTs lässt sich praktisch jedes Asset tokenisieren – von Immobilien und Kunstwerken über geistiges Eigentum bis hin zu zukünftigen Einnahmequellen. Dabei werden große, illiquide Vermögenswerte in kleinere, handelbare digitale Token zerlegt, wodurch sie einem breiteren Anlegerkreis zugänglich werden und die Liquidität steigt. Stellen Sie sich vor, Sie wären Miteigentümer einer erstklassigen Immobilie oder könnten in das nächste Album eines Musikers investieren, indem Sie Token erwerben, die einen Anteil an seinen zukünftigen Tantiemen repräsentieren. Die Tokenisierung demokratisiert den Zugang zu Investitionen, die zuvor den Ultrareichen vorbehalten waren.

Wie bereits erwähnt, bietet das Metaverse ein riesiges Potenzial zur Wertschöpfung. Neben virtuellen Immobilien eröffnen sich unzählige Möglichkeiten zur Kreation und zum Verkauf digitaler Mode, zur Gestaltung immersiver Erlebnisse, zum Aufbau virtueller Unternehmen und sogar zur Erbringung von Dienstleistungen innerhalb dieser digitalen Welten. Das wirtschaftliche Potenzial ist nur durch die Vorstellungskraft und die kontinuierliche Weiterentwicklung dieser virtuellen Umgebungen begrenzt. Mit zunehmender Reife des Metaverse verspricht es, zu einem bedeutenden Motor für digitalen Handel und Beschäftigung zu werden, wobei Web3 die Eigentums- und Wirtschaftsstrukturen bereitstellt.

Der Weg zum Vermögensaufbau im Web3-Bereich ist jedoch nicht ohne Herausforderungen. Regulatorische Unsicherheit stellt weiterhin ein erhebliches Hindernis dar. Regierungen weltweit ringen noch immer mit der Frage, wie digitale Vermögenswerte und dezentrale Protokolle klassifiziert und reguliert werden sollen, was zu Volatilität führen und Anlagestrategien beeinflussen kann. Darüber hinaus können die technischen Einstiegshürden, obwohl sie sinken, für Neueinsteiger immer noch abschreckend wirken. Das Verständnis von Wallets, privaten Schlüsseln, Gasgebühren und verschiedenen Blockchain-Netzwerken erfordert einen gewissen Lernaufwand.

Bildung und eine langfristige Perspektive sind daher unerlässlich. Beim Vermögensaufbau im Web3 geht es nicht darum, dem neuesten Hype-Coin oder NFT-Drop hinterherzujagen. Es geht darum, die grundlegenden Technologien zu verstehen, Projekte mit nachhaltigen Wertversprechen zu identifizieren und sich aktiv in den Communities zu engagieren, die diese Projekte vorantreiben. Dazu braucht es die Bereitschaft zu experimentieren, aus Fehlern zu lernen und sich an ein sich rasant entwickelndes Ökosystem anzupassen. Die Pioniere des Internets erlebten ähnliche Wachstumsschmerzen, und diejenigen, die durchhielten und das zugrunde liegende Potenzial erkannten, ernteten beträchtliche Erfolge.

Die Zukunft der Vermögensbildung ist zunehmend mit Digitalisierung und Dezentralisierung verknüpft. Web3 bietet eine überzeugende Vision eines gerechteren und partizipativeren Internets, in dem Einzelpersonen mehr Kontrolle über ihr Vermögen haben und direkt an den von ihnen genutzten Plattformen beteiligt sind. Indem sie die Prinzipien der Dezentralisierung, des Eigentums und der Gemeinschaft verinnerlichen und der digitalen Landschaft mit Neugier und Vorsicht begegnen, können sich Einzelpersonen so positionieren, dass sie in diesem neuen Zeitalter des digitalen Wohlstands nicht nur zurechtkommen, sondern auch wirklich erfolgreich sein können. Der Reichtum von morgen wird heute auf den dezentralen Grundlagen von Web3 geschaffen.

Finanzielle Inklusion – Win Boom: Der Katalysator für Wirtschaftswachstum

In der sich rasant entwickelnden globalen Wirtschaft von heute hat sich das Konzept der finanziellen Inklusion zu einem Eckpfeiler nachhaltiger Entwicklung entwickelt. Die Studie „Financial Inclusion Access – Win Boom“ zeigt auf, wie ein universeller Zugang zu Finanzdienstleistungen sowohl Einzelpersonen als auch Volkswirtschaften voranbringen und einen positiven Dominoeffekt von Wohlstand und Chancen auslösen kann.

Die Macht der finanziellen Inklusion

Finanzielle Inklusion bedeutet im Kern, dass alle Menschen, unabhängig von ihrem sozioökonomischen Hintergrund, Zugang zu grundlegenden Finanzdienstleistungen wie Sparkonten, Krediten, Versicherungen und Zahlungssystemen haben. Dieser inklusive Ansatz befähigt die Menschen nicht nur zu einem effektiven Umgang mit ihren Finanzen, sondern fördert auch das Wirtschaftswachstum durch einen dynamischeren und widerstandsfähigeren Markt.

Barrieren für Finanzdienstleistungen abbauen

Historisch gesehen waren viele Menschen aufgrund verschiedener Hindernisse, darunter geografischer, wirtschaftlicher und kultureller Art, vom formellen Finanzsystem ausgeschlossen. Financial Inclusion Access – Win Boom begegnet diesen Herausforderungen direkt, indem es sich für innovative Lösungen einsetzt, die diese Barrieren abbauen.

Technologische Fortschritte: Mobile Banking und digitale Finanzdienstleistungen haben den Zugang zu Finanzprodukten revolutioniert. Dank der allgegenwärtigen Verbreitung von Smartphones können nun selbst die entlegensten Gemeinden am Wirtschaftsleben teilnehmen.

Mikrofinanzinstitute: Diese Institute spielen eine zentrale Rolle bei der Vergabe von Kleinkrediten an Unternehmer, die sonst keinen Zugang zu traditionellen Bankdienstleistungen hätten. Indem sie es diesen Menschen ermöglichen, ihr Unternehmen zu gründen oder zu erweitern, leistet die Mikrofinanzierung einen wichtigen Beitrag zur lokalen Wirtschaft.

Finanzbildungsprogramme: Die Vermittlung von Finanzkompetenz ist entscheidend für echte Inklusion. Programme, die Budgetplanung, Sparen und Investieren lehren, helfen Einzelpersonen, fundierte finanzielle Entscheidungen zu treffen und fördern so eine Kultur der finanziellen Verantwortung.

Die wirtschaftlichen Vorteile der finanziellen Inklusion

Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie für die Zukunft sparen, in Bildung und Gesundheit investieren und kleine Unternehmen gründen. Diese Maßnahmen tragen gemeinsam auf verschiedene Weise zum Wirtschaftswachstum bei:

Erhöhte Konsumausgaben: Durch den Zugang zu Ersparnissen und Krediten geben Einzelpersonen eher Geld für Waren und Dienstleistungen aus, was die Nachfrage auf dem Markt ankurbelt.

Schaffung von Arbeitsplätzen: Kleine Unternehmen, die durch leicht zugängliche Finanzierungsmöglichkeiten unterstützt werden, sind eine wichtige Quelle für die Schaffung von Arbeitsplätzen. Sie bieten nicht nur Beschäftigung, sondern fördern auch Innovation und Wettbewerb und führen so zu wirtschaftlicher Dynamik.

Armutsbekämpfung: Finanzielle Inklusion hilft dabei, Menschen aus der Armut zu befreien, indem sie ihnen die Mittel an die Hand gibt, ihre Finanzen zu verwalten, in ihre Zukunft zu investieren und als aktive Mitglieder der Wirtschaft teilzuhaben.

Fallstudien: Erfolgsgeschichten aus aller Welt

Um die transformative Kraft der finanziellen Inklusion zu veranschaulichen, betrachten wir einige überzeugende Fallstudien:

M-Pesa aus Kenia: Dieser mobile Geldtransferdienst hat den Finanzverkehr in Kenia revolutioniert. Indem M-Pesa es Menschen ermöglicht, Geld über Mobiltelefone zu senden und zu empfangen, hat es Millionen von Menschen, insbesondere in ländlichen Gebieten, in die Lage versetzt, wirtschaftliche Aktivitäten auszuüben, die ihnen zuvor nicht möglich waren.

Die Grameen Bank in Bangladesch: Gegründet vom Nobelpreisträger Muhammad Yunus, vergibt die Grameen Bank Mikrokredite an Arme, insbesondere an Frauen, um ihnen den Aufbau kleiner Unternehmen zu ermöglichen. Diese Initiative hat nicht nur unzählige Familien aus der Armut befreit, sondern auch zur wirtschaftlichen Entwicklung des Landes beigetragen.

Indiens Jan Dhan Yojana: Diese staatliche Initiative hat zum Ziel, jedem Haushalt Zugang zu Bankdienstleistungen zu ermöglichen. Durch die Eröffnung von über 300 Millionen Bankkonten hat sie Millionen von Menschen, insbesondere Frauen, die Teilhabe am Wirtschaftsleben und Investitionen in ihre Zukunft ermöglicht.

Herausforderungen und der Weg nach vorn

Die Vorteile der finanziellen Inklusion liegen zwar auf der Hand, doch müssen mehrere Herausforderungen bewältigt werden, um einen flächendeckenden Erfolg zu erzielen:

Regulatorische Hürden: Strenge Vorschriften können das Wachstum von Finanzdienstleistungen in unterversorgten Gebieten mitunter behindern. Eine Vereinfachung der Vorschriften und die Förderung eines förderlichen regulatorischen Umfelds können hier Abhilfe schaffen.

Technologische Hürden: Obwohl Technologie vieles verändert hat, stellen Verfügbarkeit und Bezahlbarkeit in manchen Regionen weiterhin eine Herausforderung dar. Investitionen in Infrastruktur und erschwingliche Technologie sind daher unerlässlich.

Kulturelle und bildungsbezogene Barrieren: Die Überwindung kultureller und bildungsbezogener Barrieren erfordert gezielte Initiativen, die Finanzkompetenz und Inklusion fördern.

Abschluss

Finanzielle Inklusion – Win Boom unterstreicht das transformative Potenzial des universellen Zugangs zu Finanzdienstleistungen. Indem wir Barrieren abbauen und ein inklusives Finanzökosystem fördern, können wir eine Welt schaffen, in der Wirtschaftswachstum und persönlicher Wohlstand Hand in Hand gehen. Im nächsten Teil wird genauer beleuchtet, wie Finanzkompetenz und innovative Technologien die Zukunft der finanziellen Inklusion prägen.

Finanzielle Inklusion – Win Boom: Die Zukunft der Finanzkompetenz und Technologie gestalten

Im zweiten Teil unserer Betrachtung des Zugangs zu Finanzdienstleistungen – Win Boom – konzentrieren wir uns auf die zentrale Rolle, die Finanzkompetenz und Technologie für die Zukunft der finanziellen Inklusion spielen. Diese Elemente sind nicht nur Werkzeuge, sondern Katalysatoren, um Einzelpersonen zu stärken und die wirtschaftliche Entwicklung voranzutreiben.

Die Rolle der Finanzkompetenz

Finanzielle Allgemeinbildung ist die Grundlage für echte finanzielle Inklusion. Wenn Menschen verstehen, wie sie ihr Geld effektiv verwalten können, können sie fundierte Entscheidungen treffen, die zu einer besseren finanziellen Situation und wirtschaftlicher Stabilität führen.

Verbesserung des Finanzwissens

Finanzbildungsprogramme vermitteln den Menschen grundlegende Fähigkeiten wie Budgetplanung, Sparen, Investieren und den Umgang mit Krediten. Diese Programme sind entscheidend, um Einzelpersonen zu befähigen, ihre finanzielle Zukunft selbst in die Hand zu nehmen.

Budgetplanung und Sparen: Wer weiß, wie man ein Budget erstellt, kann seine Ressourcen sinnvoll einsetzen und so für Notfälle und zukünftige Ziele vorsorgen. Diese Vorgehensweise ist grundlegend für finanzielle Stabilität.

Investieren: Wer die Grundlagen des Investierens versteht, kann sein Vermögen im Laufe der Zeit vermehren. Programme, die über Aktien, Anleihen, Investmentfonds und andere Anlageinstrumente aufklären, befähigen Menschen, strategische Finanzentscheidungen zu treffen.

Kreditmanagement: Die Aufklärung über den verantwortungsvollen Umgang mit Krediten kann Menschen vor Überschuldung bewahren. Kenntnisse über Zinssätze, Kreditwürdigkeit und Kreditverträge ermöglichen es ihnen, fundierte Kreditentscheidungen zu treffen.

Die Auswirkungen von Programmen zur Finanzbildung

Finanzbildungsprogramme haben einen tiefgreifenden Einfluss auf Einzelpersonen und Gemeinschaften:

Wirtschaftliche Stärkung: Indem diese Programme Menschen mit Finanzwissen ausstatten, ermöglichen sie ihnen eine umfassendere Teilhabe am Wirtschaftsleben. Sie können für Bildung, Gesundheit und Unternehmensgründungen sparen und so zu persönlichem und wirtschaftlichem Wachstum beitragen.

Armutsbekämpfung: Finanzielle Allgemeinbildung hilft Einzelpersonen, den Kreislauf der Armut zu durchbrechen, indem sie ihnen die Werkzeuge an die Hand gibt, um ihre Finanzen effektiv zu verwalten und fundierte wirtschaftliche Entscheidungen zu treffen.

Gemeindeentwicklung: Wenn Gemeinden über ein höheres Maß an Finanzkompetenz verfügen, steigt die kollektive Wirtschaftstätigkeit, was zu umfassenderen wirtschaftlichen Vorteilen wie der Schaffung von Arbeitsplätzen und dem Wachstum lokaler Unternehmen führt.

Die Rolle der Technologie

Technologie hat im Bereich der finanziellen Inklusion alles verändert und innovative Lösungen hervorgebracht, die Finanzdienstleistungen zugänglicher und erschwinglicher machen.

Mobile Banking und digitale Zahlungen

Der Aufstieg des mobilen Bankings und digitaler Zahlungssysteme hat den Zugang der Menschen zu Finanzdienstleistungen revolutioniert:

Komfort und Zugänglichkeit: Mobile-Banking-Apps ermöglichen es Nutzern, ihre Finanzen jederzeit und überall zu verwalten. Dieser Komfort ist besonders vorteilhaft für Menschen in abgelegenen Gebieten oder mit eingeschränktem Zugang zu traditioneller Bankinfrastruktur.

Kosteneffizienz: Digitale Zahlungen reduzieren die Kosten, die mit traditionellen Bankdienstleistungen verbunden sind, wie z. B. Gebühren für Bargeldtransaktionen, und machen Finanzdienstleistungen dadurch erschwinglicher.

Finanzielle Inklusion: Durch den Einsatz von Technologie erhalten auch die am stärksten benachteiligten Bevölkerungsgruppen Zugang zu Bankdienstleistungen. Diese Inklusion fördert die wirtschaftliche Teilhabe und das Wachstum.

Blockchain- und Fintech-Innovationen

Blockchain-Technologie und Fintech-Innovationen ebnen den Weg für noch inklusivere Finanzsysteme:

Blockchain: Die Blockchain-Technologie ermöglicht sichere, transparente und dezentrale Finanztransaktionen. Sie kann Betrug reduzieren und das Vertrauen in Finanzsysteme stärken, wodurch diese auch für Menschen ohne Bankkonto zugänglicher werden.

Fintech-Lösungen: Fintech-Unternehmen entwickeln innovative Produkte und Dienstleistungen wie Peer-to-Peer-Kreditplattformen, digitale Geldbörsen und automatisierte Finanzberatungsdienste. Diese Lösungen decken den Bedarf unterversorgter Bevölkerungsgruppen und bieten ihnen erschwingliche und leicht zugängliche Finanzdienstleistungen.

Fallstudien: Technologische Innovationen zur finanziellen Inklusion

Lassen Sie uns einige bahnbrechende Beispiele dafür erkunden, wie Technologie die finanzielle Inklusion vorantreibt:

M-Pesa in Kenia: Wie bereits erwähnt, hat M-Pesa den Finanzverkehr in Kenia revolutioniert. Durch die Ermöglichung mobiler Geldtransfers hat es Millionen von Menschen die Möglichkeit gegeben, zu sparen, Kredite aufzunehmen und zu investieren, was die Wirtschaftstätigkeit deutlich angekurbelt hat.

Zelle in den USA: Zelle hat Peer-to-Peer-Zahlungen vereinfacht und ermöglicht es Nutzern, schnell und sicher Geld über ihre Bank oder Kreditgenossenschaft zu senden. Dieser Service hat Finanztransaktionen zugänglicher und effizienter gemacht.

TrueLayer in Europa: TrueLayer bietet eine API-Plattform, die es Banken und Fintech-Unternehmen ermöglicht, ihre Dienstleistungen nahtlos zu integrieren. Diese Technologie fördert Innovationen und verbessert die finanzielle Inklusion, indem sie den Zugang zu Finanzdienstleistungen erleichtert.

Herausforderungen im digitalen Zeitalter meistern

Technologie bietet zwar zahlreiche Vorteile, birgt aber auch Herausforderungen, die bewältigt werden müssen, um echte finanzielle Inklusion zu gewährleisten:

On-Chain Gaming Parallel EVM – FOMO-Reichtumsschub

Den Weg erhellen Dezentrale Philanthropie und die Transparenzrevolution