Der KI-Zahlungsabstraktionsgewinn – Transaktionen durch intelligente Technologie transformieren

Der „Erfolg der KI-gestützten Zahlungsabstraktion“: Vereinfachung von Transaktionen durch intelligente Technologie

In der sich ständig wandelnden Welt des digitalen Finanzwesens sticht ein Konzept als Leuchtturm der Innovation und Effizienz hervor: die „KI-gestützte Zahlungsabstraktion“. Diese Idee ist nicht nur ein Schlagwort, sondern ein revolutionärer Ansatz für den Umgang mit Geld, der jede Transaktion vereinfacht, sicherer macht und optimiert. Begeben wir uns auf eine Reise, um die tiefgreifenden Auswirkungen von KI auf die Welt des Zahlungsverkehrs zu verstehen.

Der Beginn der KI im Zahlungsverkehr

Künstliche Intelligenz (KI) birgt seit jeher das Potenzial, ganze Branchen grundlegend zu verändern, und der Finanzsektor bildet da keine Ausnahme. Der Erfolg von KI bei der Zahlungsabstraktion basiert auf der Fähigkeit von KI, die Komplexität der Zahlungsabwicklung zu vereinfachen und Nutzern so ein nahtloses und intuitives Erlebnis zu bieten. Stellen Sie sich eine Welt vor, in der Transaktionen so einfach sind wie ein Gedanke, in der Sicherheit in jede Interaktion integriert ist und in der die Feinheiten von Zahlungssystemen mühelos von intelligenten Algorithmen bewältigt werden.

Das Wesen der Abstraktion

Abstraktion im KI-gestützten Zahlungsverkehr bezeichnet den Prozess, die technischen Details und die Komplexität der Zahlungsabwicklung vor dem Endnutzer zu verbergen. Das bedeutet: Egal, ob Sie einen Kaffee oder ein Auto bezahlen, die zugrundeliegenden Prozesse bleiben transparent und unsichtbar. Der Nutzer sieht lediglich eine einfache, intuitive Transaktionsoberfläche, während im Hintergrund die KI alles von der Währungsumrechnung bis zur Betrugserkennung übernimmt.

Vereinfachung der Benutzererfahrung

Einer der überzeugendsten Aspekte des KI-gestützten Zahlungsabstraktionsprozesses ist seine Fähigkeit, die Benutzerfreundlichkeit deutlich zu verbessern. Traditionell umfasst eine Zahlung mehrere Schritte wie die Eingabe von Kartendaten, die Überprüfung von Informationen und die Eingabe von Sicherheitscodes. Dank KI werden diese Schritte automatisiert, was zu einem reibungslosen Zahlungserlebnis führt.

Stellen Sie sich beispielsweise vor, Sie kaufen online ein. Anstatt Ihre Zahlungsdaten manuell einzugeben, kann ein KI-gestütztes System Ihre gespeicherten Zahlungsinformationen automatisch erkennen und die Transaktion mit einem Klick abschließen. Das beschleunigt nicht nur den Vorgang, sondern macht ihn auch unglaublich bequem.

Verbesserung der Sicherheit

Sicherheit hat im Zahlungsverkehr höchste Priorität. Die KI-gestützte Zahlungsabstraktion vereinfacht nicht nur Transaktionen, sondern erhöht auch die Sicherheit durch intelligente Überwachung und Erkennung ungewöhnlicher Aktivitäten. KI-Algorithmen analysieren Muster und erkennen Anomalien in Echtzeit, um potenziellen Betrug aufzudecken und Unternehmen wie Verbraucher zu schützen.

Darüber hinaus kann KI die sichere Tokenisierung von Zahlungsinformationen ermöglichen. Bei der Tokenisierung werden sensible Daten durch eindeutige digitale Token ersetzt, die für Transaktionen verwendet werden können, ohne die eigentlichen Informationen preiszugeben. Dies schafft eine zusätzliche Sicherheitsebene und gewährleistet, dass die Originaldaten auch dann geschützt bleiben, wenn ein Token kompromittiert wird.

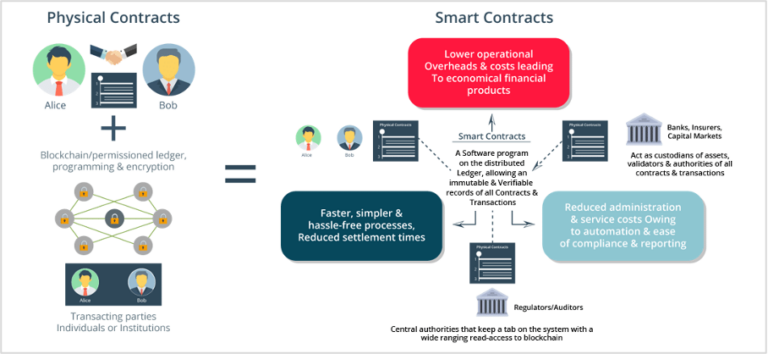

Die Rolle von Blockchain und Smart Contracts

Die Integration der Blockchain-Technologie mit KI im Zahlungsverkehr verstärkt den „Gewinn durch KI-gestützte Zahlungsabstraktion“ zusätzlich. Die Blockchain bietet ein dezentrales, transparentes und manipulationssicheres Register, das leicht geprüft werden kann. In Kombination mit KI bietet die Blockchain eine sichere und effiziente Möglichkeit zur Abwicklung von Transaktionen.

Intelligente Verträge, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, können mithilfe von KI gesteuert werden, um Zahlungsvereinbarungen zu automatisieren und durchzusetzen. So kann ein KI-System beispielsweise nach Bestätigung einer Lieferung automatisch eine Zahlung ausführen, ohne dass ein manuelles Eingreifen erforderlich ist. Dies reduziert das Fehlerrisiko und gewährleistet pünktliche Zahlungen.

Zukunftsmöglichkeiten

Das Potenzial der KI-gestützten Zahlungsabstraktion ist noch lange nicht ausgeschöpft. Mit dem fortschreitenden technologischen Fortschritt sind noch komplexere KI-Anwendungen im Zahlungsverkehr zu erwarten. Hier einige Zukunftsperspektiven:

Personalisierte Zahlungen: KI kann das Nutzerverhalten und die Präferenzen analysieren, um personalisierte Zahlungsoptionen anzubieten. Beispielsweise könnte sie basierend auf vergangenen Transaktionen die beste Zahlungsmethode vorschlagen oder zukünftige Bedürfnisse vorhersagen und Zahlungen entsprechend ermöglichen.

Globale Transaktionen: Dank KI, die Währungsumrechnung und regionale Zahlungsnormen übernimmt, könnten internationale Transaktionen so einfach werden wie Inlandsgeschäfte. Dies würde den globalen Handel erheblich erleichtern.

Echtzeit-Einblicke: KI kann Echtzeit-Analysen und Einblicke in Transaktionsmuster liefern und Unternehmen so helfen, fundierte Entscheidungen zu treffen und ihre Abläufe zu optimieren.

Integration mit dem Internet der Dinge: Das Internet der Dinge (IoT) lässt sich nahtlos in KI-gestützte Zahlungssysteme integrieren und ermöglicht so Zahlungen über mobile Endgeräte. Stellen Sie sich vor, Sie bezahlen Ihre Lebensmittel, indem Sie einfach den Laden verlassen – die Artikel werden automatisch Ihrem Konto belastet.

Herausforderungen meistern

Obwohl die KI-gestützte Zahlungsabstraktion enormes Potenzial birgt, ist sie nicht ohne Herausforderungen. Die Implementierung von KI im Zahlungsverkehr erfordert erhebliche Investitionen in Technologie und Infrastruktur. Zudem müssen regulatorische und Compliance-Aspekte berücksichtigt werden, um sicherzustellen, dass KI-Systeme den rechtlichen Standards entsprechen.

Hinzu kommt die Herausforderung, KI-Systeme transparent und für Nutzer verständlich zu gestalten. Angesichts der zunehmenden Komplexität dieser Systeme ist es entscheidend, ein Maß an Transparenz zu wahren, das Vertrauen bei Verbrauchern und Unternehmen gleichermaßen schafft.

Abschluss

Der Erfolg der KI-gestützten Zahlungsabstraktion markiert einen Paradigmenwechsel in der Art und Weise, wie wir Zahlungen betrachten und abwickeln. Durch die Abstraktion der komplexen Zahlungsabwicklung bietet KI ein nahtloses, sicheres und personalisiertes Erlebnis, von dem sowohl Nutzer als auch Unternehmen profitieren. Mit Blick auf die Zukunft wird die Integration fortschrittlicher Technologien wie Blockchain und IoT mit KI voraussichtlich noch größere Möglichkeiten eröffnen und Transaktionen effizienter, sicherer und intuitiver gestalten.

Im nächsten Teil werden wir uns eingehender mit den konkreten Anwendungen und Beispielen aus der Praxis befassen, wie der „Erfolg der KI-gestützten Zahlungsabstraktion“ bereits Branchen verändert und was dies für die Zukunft des Finanzwesens bedeutet.

Der „Erfolg der KI-gestützten Zahlungsabstraktion“: Anwendungen in der Praxis und Zukunftsperspektiven

Aufbauend auf den grundlegenden Konzepten des „KI-Zahlungsabstraktionsgewinns“ richten wir unseren Fokus nun auf die realen Anwendungen und Zukunftsperspektiven dieser transformativen Technologie. Durch die Untersuchung konkreter Anwendungsfälle und die Erforschung der weiterreichenden Implikationen können wir besser verstehen, wie KI die Finanzlandschaft umgestaltet.

Anwendungen in der Praxis

1. Einzelhandel und E-Commerce

Im Einzelhandel und E-Commerce revolutioniert die KI-gestützte Zahlungsabstraktion das Einkaufsverhalten der Verbraucher. Traditionelle Zahlungsabwicklungssysteme sind oft mehrstufig und anfällig für Fehler und Betrug. KI abstrahiert diese Komplexität und ermöglicht so ein reibungsloseres und sichereres Einkaufserlebnis.

Beispielsweise können KI-gestützte Chatbots Kunden bei Zahlungsfragen unterstützen, sofortige Hilfe leisten und korrekte Transaktionen gewährleisten. Darüber hinaus kann KI das Kundenverhalten analysieren, um personalisierte Zahlungsoptionen anzubieten, etwa Treueprämien vorzuschlagen oder die bequemste Zahlungsmethode basierend auf früheren Transaktionen zu empfehlen.

2. Bank- und Finanzdienstleistungen

Banken und Finanzinstitute nutzen KI, um ihre Zahlungsabwicklungssysteme zu optimieren und das Kundenerlebnis zu verbessern. KI-Algorithmen können die Überprüfung von Zahlungsdetails automatisieren, wodurch der Bedarf an manuellen Eingriffen reduziert und das Fehlerrisiko minimiert wird.

Darüber hinaus können KI-gestützte Betrugserkennungssysteme Transaktionsmuster in Echtzeit analysieren und verdächtige Aktivitäten erkennen und melden, bevor Schaden entstehen kann. Dies schützt nicht nur Kunden, sondern hilft Banken auch, regulatorische Anforderungen effizienter zu erfüllen.

3. Lieferkette und Logistik

Die Lieferketten- und Logistikbranche kann erheblich von dem „Erfolg der KI-gestützten Zahlungsabstraktion“ profitieren. Automatisierte Zahlungssysteme können komplexe Transaktionen mit mehreren Beteiligten abwickeln und so zeitnahe und genaue Zahlungen gewährleisten.

Künstliche Intelligenz kann beispielsweise intelligente Verträge ermöglichen, die Zahlungen automatisch ausführen, sobald bestimmte Bedingungen erfüllt sind, etwa die Warenlieferung. Dies reduziert den Verwaltungsaufwand und gewährleistet eine zeitnahe Zahlung, wodurch die Gesamteffizienz der Lieferkettenprozesse gesteigert wird.

4. Gesundheitswesen

Im Gesundheitswesen kann KI die Zahlungsprozesse für Patienten und Leistungserbringer vereinfachen. Von der Rechnungsstellung bis hin zu Versicherungsansprüchen kann KI diese Transaktionen automatisieren und optimieren, den Verwaltungsaufwand reduzieren und die Genauigkeit verbessern.

KI-Systeme können beispielsweise den Versicherungsschutz automatisch prüfen und Leistungsanträge bearbeiten, sodass Patienten ihre Zahlungen zeitnah erhalten. Dies verbessert nicht nur die Patientenerfahrung, sondern hilft auch Gesundheitsdienstleistern, ihre Finanzen effizienter zu verwalten.

Zukunftshorizonte

1. Grenzüberschreitende Zahlungen

In einer zunehmend vernetzten Welt werden grenzüberschreitende Zahlungen immer häufiger. Die KI-gestützte Zahlungsabstraktion kann diese Transaktionen erheblich vereinfachen, indem sie die Komplexität unterschiedlicher Währungen und regionaler Zahlungsnormen abstrahiert.

KI-gestützte Systeme können Währungsumrechnungen, Steuerberechnungen und die Einhaltung gesetzlicher Bestimmungen übernehmen und internationale Zahlungen so reibungslos wie Inlandszahlungen gestalten. Dies kann den globalen Handel erleichtern und so Wirtschaftswachstum und Vernetzung fördern.

2. Tokenisierung und dezentrale Finanzen (DeFi)

Die Integration von Tokenisierung und KI in den Zahlungsverkehr kann die Finanzbranche revolutionieren. Durch Tokenisierung werden sensible Zahlungsinformationen durch einzigartige digitale Token ersetzt, wodurch Sicherheit und Datenschutz verbessert werden.

Künstliche Intelligenz (KI) kann den Lebenszyklus dieser Token verwalten und deren sichere Generierung, Speicherung und Verwendung für Transaktionen gewährleisten. Im Bereich der dezentralen Finanzen (DeFi) kann KI Smart Contracts und automatisierten Handel ermöglichen und so ein transparenteres und effizienteres Finanzökosystem schaffen.

3. Verbesserte Kundeneinblicke

Künstliche Intelligenz (KI) liefert tiefgreifende Einblicke in das Kundenverhalten und die Kundenpräferenzen und ermöglicht Unternehmen so personalisierte Zahlungslösungen. Durch die Analyse von Transaktionsmustern und Kundendaten kann KI zukünftige Bedürfnisse vorhersagen und Zahlungen entsprechend abwickeln.

Künstliche Intelligenz kann beispielsweise basierend auf dem bisherigen Verhalten eines Kunden die beste Zahlungsmethode vorschlagen, etwa die Nutzung einer digitalen Geldbörse für Vielkäufer im Internet. Diese Personalisierung verbessert das Kundenerlebnis und fördert die Kundenbindung.

4. Integration mit neuen Technologien

Die Zukunft der „KI-basierten Zahlungsabstraktion“ liegt in ihrer Integration mit neuen Technologien wie dem Internet der Dinge (IoT), Blockchain und künstlicher Intelligenz selbst. IoT ermöglicht Zahlungen über intelligente Geräte, während Blockchain ein sicheres und transparentes Register bereitstellt. KI-basierte Zahlungsabstraktion: Anwendungen in der Praxis und Zukunftsperspektiven

5. Integration mit neuen Technologien

Die Zukunft der KI-gestützten Zahlungsabstraktion liegt in ihrer Integration mit neuen Technologien wie dem Internet der Dinge (IoT), Blockchain und künstlicher Intelligenz selbst. IoT ermöglicht Zahlungen über intelligente Geräte, während Blockchain ein sicheres und transparentes Transaktionsbuch bereitstellt. Gemeinsam schaffen diese Technologien ein nahtloses und sicheres Zahlungsökosystem.

5.1 Integration des Internets der Dinge (IoT)

Stellen Sie sich eine Zukunft vor, in der Ihr intelligenter Kühlschrank automatisch Lebensmittel nachbestellt und bezahlt – ganz ohne Ihr Zutun. IoT-Geräte lassen sich mit KI-gestützten Zahlungssystemen integrieren, um solche Transaktionen mühelos zu ermöglichen. Das vereinfacht nicht nur den Bezahlvorgang, sondern erhöht auch Komfort und Effizienz.

Intelligente Hausautomationssysteme können beispielsweise KI nutzen, um den Energieverbrauch zu überwachen und die Abrechnung von Versorgungsleistungen automatisch durchzuführen. Diese Systeme bewältigen komplexe Berechnungen und gewährleisten pünktliche Zahlungen, wodurch sie den Nutzern ein reibungsloses Erlebnis bieten.

5.2 Blockchain und Interoperabilität

Die Blockchain-Technologie bietet eine dezentrale und transparente Möglichkeit zur Abwicklung von Transaktionen. In Kombination mit KI kann sie ein sicheres und effizientes Zahlungssystem bereitstellen, das resistent gegen Betrug und Manipulation ist.

Künstliche Intelligenz kann den Lebenszyklus von Blockchain-Transaktionen verwalten und deren sichere Generierung, Verifizierung und Ausführung gewährleisten. Dies kann grenzüberschreitende Zahlungen, Smart Contracts und dezentrale Finanzen (DeFi) erleichtern und so ein inklusiveres und effizienteres Finanzökosystem schaffen.

Die Interoperabilität zwischen verschiedenen Blockchain-Netzwerken kann auch durch KI verbessert werden. KI-Algorithmen können den nahtlosen Austausch von Informationen und Vermögenswerten über verschiedene Blockchain-Plattformen hinweg ermöglichen und so eine stärker vernetzte und integrierte Finanzwelt schaffen.

6. Regulatorische und Compliance-Herausforderungen

Die KI-gestützte Zahlungsabstraktion bietet zwar zahlreiche Vorteile, birgt aber auch erhebliche regulatorische und Compliance-Herausforderungen. Mit der zunehmenden Integration von KI-Systemen in Zahlungsprozesse wird die Einhaltung gesetzlicher Standards und Vorschriften unerlässlich.

Regulierungsbehörden müssen Rahmenbedingungen entwickeln, die den besonderen Herausforderungen durch KI im Zahlungsverkehr gerecht werden, etwa der Gewährleistung von Transparenz, Rechenschaftspflicht und Datenschutz. Die Zusammenarbeit zwischen Regulierungsbehörden, Finanzinstituten und KI-Entwicklern ist unerlässlich für ein ausgewogenes und effektives regulatorisches Umfeld.

7. Transparenz und Vertrauen gewährleisten

Transparenz und Vertrauen sind entscheidend für die erfolgreiche Einführung von KI im Zahlungsverkehr. Nutzer müssen verstehen, wie KI-Systeme funktionieren und wie ihre Daten verwendet werden. Dies erfordert klare Kommunikation und robuste Mechanismen zur Kontrolle und Rechenschaftspflicht.

KI-Systeme sollten so konzipiert sein, dass sie für Nutzer interpretierbar und verständlich sind. Dies kann durch die Entwicklung erklärbarer KI-Technologien (XAI) erreicht werden, die Einblicke in die Entscheidungsfindung von KI-Algorithmen ermöglichen.

Darüber hinaus sollten Finanzinstitute transparente Verfahren anwenden und Nutzern klare Informationen darüber bereitstellen, wie ihre Daten für die Zahlungsabwicklung verwendet werden. Vertrauensbildung durch Transparenz ist unerlässlich für die breite Akzeptanz von KI im Zahlungsverkehr.

8. Ethische Überlegungen

Wie bei jeder leistungsstarken Technologie wirft auch der Einsatz von KI im Zahlungsverkehr ethische Fragen auf. Es ist wichtig sicherzustellen, dass KI-Systeme so konzipiert und eingesetzt werden, dass sie die Privatsphäre respektieren, Fairness fördern und Verzerrungen vermeiden.

KI-Algorithmen sollten regelmäßig auf Fairness und mögliche Verzerrungen geprüft werden. Es sollten Mechanismen vorhanden sein, um diskriminierende Praktiken, die durch KI-gestützte Zahlungssysteme entstehen können, zu unterbinden. Ethische Richtlinien und Standards sollten etabliert werden, um den verantwortungsvollen Einsatz von KI im Finanzwesen zu gewährleisten.

9. Die Zukunft der finanziellen Inklusion

Der Erfolg von KI bei der Zahlungsabstraktion birgt das Potenzial, die finanzielle Inklusion deutlich zu verbessern. Durch die Vereinfachung und Sicherung von Zahlungsprozessen kann KI Finanzdienstleistungen für unterversorgte Bevölkerungsgruppen zugänglicher machen.

Beispielsweise können KI-gestützte mobile Zahlungssysteme Bankdienstleistungen für Menschen bereitstellen, die keinen Zugang zu traditioneller Bankinfrastruktur haben. Diese Systeme können Transaktionen, Sparvorgänge und Kredite abwickeln und so Menschen in abgelegenen und unterversorgten Gebieten stärken.

10. Schlussfolgerung

Der Erfolg der KI bei der Zahlungsabstraktion markiert einen grundlegenden Wandel im Zahlungsverkehr und bietet ein nahtloses, sicheres und personalisiertes Erlebnis. Vom Einzelhandel und Bankwesen über die Lieferkette bis hin zum Gesundheitswesen revolutioniert KI die Zahlungsprozesse in verschiedensten Branchen.

Mit Blick auf die Zukunft dürfte die Integration fortschrittlicher Technologien wie IoT und Blockchain mit KI noch größere Möglichkeiten eröffnen und Transaktionen effizienter, sicherer und intuitiver gestalten. Um das volle Potenzial der KI-gestützten Zahlungsabstraktion auszuschöpfen, müssen jedoch regulatorische, ethische und Transparenzherausforderungen bewältigt werden.

Indem wir die Vorteile der KI nutzen und gleichzeitig verantwortungsvolle und inklusive Praktiken gewährleisten, können wir ein Finanzökosystem schaffen, das effizienter, sicherer und für alle zugänglicher ist.

Damit endet unsere Betrachtung des „Erfolgs der KI bei der Zahlungsabstraktion“. Die Zukunft des Zahlungsverkehrs sieht vielversprechend aus, und mit dem richtigen Ansatz hat KI das Potenzial, die Finanzwelt auf tiefgreifende und positive Weise zu revolutionieren.

Was als leises Gemurmel im digitalen Äther begann, schwoll zu einem ohrenbetäubenden Chor an: Dezentralisierung. Dieses Konzept verändert grundlegend, wie wir mit Informationen, miteinander und – vielleicht am einschneidendsten – mit unserer eigenen finanziellen Zukunft umgehen. Vorbei sind die Zeiten, in denen Vermögensaufbau ausschließlich traditionellen Institutionen vorbehalten war, jenen Gatekeepern, die die Schlüssel zu finanziellen Möglichkeiten in Händen hielten. Heute eröffnet sich eine neue Ära, basierend auf der Blockchain-Technologie und der radikalen Idee, dass die Kontrolle beim Einzelnen liegen sollte. Dies ist der Beginn des Vermögensaufbaus durch Dezentralisierung – eine Reise in eine Welt, in der Innovation, Zugänglichkeit und Selbstbestimmung die Eckpfeiler finanziellen Wachstums bilden.

Im Kern geht es bei Dezentralisierung darum, Macht und Kontrolle von einer zentralen Instanz weg zu verteilen. Man kann es sich wie den Übergang von einem monolithischen Königreich zu einem Netzwerk miteinander verbundener Gemeinschaften vorstellen, von denen jede eigenständig agiert. Im Finanzbereich bedeutet dies Systeme, die ohne Intermediäre wie Banken, Broker oder Zahlungsdienstleister auskommen. Stattdessen ermöglichen Smart Contracts – sich selbst ausführende Verträge, deren Bedingungen direkt im Code verankert sind – und Distributed-Ledger-Technologien (die Technologie hinter Kryptowährungen) Transaktionen und verwalten Vermögenswerte. Diese Disintermediation ist nicht nur ein technischer Wandel, sondern auch ein philosophischer, der mehr Transparenz, Sicherheit und vor allem mehr Eigentum verspricht.

Die prominenteste Ausprägung dieses Wandels ist die dezentrale Finanzwirtschaft (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und mehr – auf offenen, erlaubnisfreien Blockchain-Netzwerken abzubilden. Stellen Sie sich vor, Sie könnten Zinsen auf Ihre Ersparnisse erhalten, indem Sie diese einfach in ein DeFi-Protokoll einzahlen, oder einen Kredit aufnehmen, ohne Bonitätsprüfung oder langwierigen Antragsprozess – alles per Code. Diese Zugänglichkeit ist bahnbrechend und eröffnet Chancen für Menschen, die aufgrund ihres Wohnorts, ihres Einkommens oder fehlender Bonitätshistorie bisher von traditionellen Finanzsystemen ausgeschlossen waren.

Eine der attraktivsten Möglichkeiten, in diesem dezentralen Ökosystem Vermögen aufzubauen, ist Yield Farming und die Bereitstellung von Liquidität. Dabei handelt es sich im Wesentlichen um Wege, passives Einkommen zu erzielen, indem man seine digitalen Vermögenswerte in DeFi-Protokolle einbringt. Wenn man einer dezentralen Börse (DEX) Liquidität bereitstellt, agiert man quasi als Market Maker und ermöglicht anderen den Handel mit Kryptowährungen. Im Gegenzug für diese Dienstleistung erhält man einen Teil der von der Börse generierten Handelsgebühren, die häufig in der nativen Währung des Protokolls ausgezahlt werden. Yield Farming geht noch einen Schritt weiter: Hier kann man seine Token in verschiedenen Protokollen staken, um noch höhere Renditen zu erzielen, oft durch eine Kombination aus Handelsgebühren und neu geschaffenen Token. Obwohl der Reiz hoher Renditen unbestreitbar ist, ist es wichtig, diese Strategien mit einem fundierten Verständnis der damit verbundenen Risiken anzugehen, wie beispielsweise impermanenten Verlust und Schwachstellen in Smart Contracts.

Über DeFi hinaus bietet das umfassendere Konzept von Web3 – der nächsten Iteration des Internets, die auf dezentralen Technologien basiert – weitere Möglichkeiten zur Vermögensbildung. NFTs (Non-Fungible Tokens) erfreuen sich rasant wachsender Beliebtheit und haben sich längst von digitaler Kunst auf Musik, Sammlerstücke, virtuelle Immobilien und sogar Tickets ausgeweitet. Obwohl der spekulative Charakter des NFT-Marktes verwirrend sein kann, stellen NFTs für Kreative und Early Adopters ein neues Paradigma für Eigentum und Monetarisierung dar. Künstler können ihre Werke direkt an ein globales Publikum verkaufen und erhalten dauerhaft Tantiemen aus Weiterverkäufen. Sammler können verifizierbare digitale Assets besitzen, und Gamer können tatsächlich In-Game-Gegenstände erwerben, die gehandelt oder verkauft werden können. Entscheidend ist hierbei, den zugrunde liegenden Wert und Nutzen eines NFTs zu verstehen, anstatt nur kurzlebigen Trends hinterherzujagen.

Ein weiterer wichtiger Aspekt des dezentralen Vermögensaufbaus ist der Aufstieg dezentraler autonomer Organisationen (DAOs). Diese mitgliedergeführten Gemeinschaften ohne zentrale Führung werden durch in Smart Contracts kodierte Regeln und Entscheidungen der Token-Inhaber geregelt. DAOs können Kapital bündeln, um in verschiedene Vermögenswerte zu investieren, Projekte zu finanzieren oder sogar dezentrale Protokolle zu verwalten. Die Teilnahme an einer DAO kann den Zugang zu Investitionsmöglichkeiten ermöglichen, die sonst unzugänglich wären, und die Mitbestimmung bei der Entwicklung neuer dezentraler Projekte gewährleisten. Es handelt sich um eine Form des kollektiven Vermögensaufbaus, bei der eine gemeinsame Vision und kollaborative Entscheidungsfindung die finanziellen Ergebnisse bestimmen.

Die Schönheit der Dezentralisierung liegt in ihrer Kombinierbarkeit, oft auch als „Geld-Legosteine“ bezeichnet. DeFi-Protokolle lassen sich auf neuartige Weise kombinieren und integrieren, wodurch komplexe Finanzprodukte und -strategien entstehen, die zuvor unvorstellbar waren. Diese inhärente Flexibilität ermöglicht kontinuierliche Innovation und die Entwicklung neuer Möglichkeiten zum Vermögensaufbau. Beispielsweise könnte man Vermögenswerte in ein Kreditprotokoll einzahlen, um Zinsen zu erhalten, und diese eingezahlten Vermögenswerte dann als Sicherheit für einen Kredit verwenden, der anschließend in einer Yield-Farming-Strategie eingesetzt wird – alles innerhalb einer einzigen, nahtlosen Transaktion auf der Blockchain. Diese Vernetzung fördert eine dynamische und sich stetig weiterentwickelnde Finanzlandschaft.

Es ist jedoch entscheidend zu erkennen, dass dieser Bereich auch Herausforderungen birgt. Der dezentrale Sektor befindet sich noch in den Anfängen, und Innovationen bergen naturgemäß Risiken. Volatilität ist ein Kennzeichen des Kryptowährungsmarktes, und die rasante Entwicklung erfordert ständiges Lernen, um die neuesten Trends und Technologien zu verstehen. Fehler in Smart Contracts, unerwartete Gewinneinbrüche und regulatorische Unsicherheit sind potenzielle Fallstricke, die mit Vorsicht zu begegnen sind. Weiterbildung und sorgfältige Recherche sind nicht nur ratsam, sondern unerlässlich für jeden, der dezentrales Vermögen aufbauen möchte. Die Fähigkeit, Risiken einzuschätzen, die zugrundeliegende Technologie zu verstehen und Projekte kritisch zu bewerten, ist von größter Bedeutung. Im zweiten Teil dieser Betrachtung werden wir uns eingehender mit praktischen Strategien und Überlegungen befassen, wie Sie die Vorteile der Dezentralisierung nutzen können, um Ihr Vermögen nachhaltig aufzubauen.

Je weiter wir uns in die dezentrale Welt vorwagen, desto mehr weicht die anfängliche Begeisterung für die neuen Möglichkeiten einer realistischeren Herangehensweise an den Vermögensaufbau. Die Prinzipien der Transparenz, Zugänglichkeit und individuellen Kontrolle, die Dezentralisierung definieren, sind keine abstrakten Ideale, sondern lassen sich in konkrete Strategien für finanzielles Wachstum umsetzen. Um diese Chancen jedoch optimal zu nutzen, ist eine strategische Denkweise in Verbindung mit einem fundierten Verständnis der damit verbundenen Risiken unerlässlich. Die dezentrale Landschaft ist ein dynamisches Ökosystem, und sich darin erfolgreich zu bewegen, erfordert Weitsicht, Anpassungsfähigkeit und die Bereitschaft zum kontinuierlichen Lernen.

Eine der grundlegendsten Möglichkeiten, dezentrales Vermögen aufzubauen, ist der Besitz digitaler Vermögenswerte, vor allem Kryptowährungen. Neben Bitcoin, das sich als digitaler Wertspeicher etabliert hat, bieten zahlreiche Altcoins und Token einzigartige Funktionen und Wachstumspotenzial. Kryptowährungsinvestitionen erfordern jedoch eine disziplinierte Strategie. Es geht nicht darum, dem neuesten Hype hinterherzujagen, sondern Projekte mit soliden Fundamentaldaten, innovativer Technologie und einem klaren Anwendungsfall zu identifizieren. Dies beinhaltet eine gründliche Due-Diligence-Prüfung, das Verständnis der Tokenomics (des ökonomischen Modells eines Tokens), des Entwicklerteams und der Community rund um das Projekt. Die Diversifizierung über verschiedene Arten digitaler Vermögenswerte – von etablierten Kryptowährungen bis hin zu Utility- und Governance-Token – kann helfen, Risiken zu minimieren und ein breiteres Spektrum an Wachstumschancen zu nutzen.

Über das bloße Halten von Vermögenswerten hinaus kann die aktive Teilnahme an dezentralen Protokollen (DeFi) den Vermögensaufbau deutlich steigern. Wie bereits erwähnt, bieten Kredite und Darlehen im DeFi-Bereich wettbewerbsfähige Zinssätze, die oft über denen traditioneller Banken liegen. Plattformen wie Aave und Compound ermöglichen es Nutzern, ihre Kryptowährungen einzuzahlen und Zinsen zu verdienen oder Vermögenswerte gegen Hinterlegung von Sicherheiten zu leihen. Wichtig ist dabei, den effektiven Jahreszins (APY), die Besicherungsquoten und das Risiko einer Liquidation bei einem deutlichen Wertverlust der Sicherheiten zu verstehen. Für diejenigen, die sich aktiver engagieren möchten, bieten dezentrale Börsen (DEXs) wie Uniswap und SushiSwap die Möglichkeit, digitale Vermögenswerte direkt aus der Wallet zu handeln – oft mit niedrigeren Gebühren und mehr Privatsphäre als bei zentralisierten Börsen.

Das Konzept des passiven Einkommens ist für viele im dezentralen Bereich ein wichtiger Anreiz. Staking, ein Mechanismus vieler Proof-of-Stake (PoS)-Kryptowährungen, ermöglicht es, Token zu hinterlegen, um den Netzwerkbetrieb zu unterstützen und dafür Belohnungen zu erhalten. Dies ähnelt dem Verzinsen von Guthaben, trägt aber gleichzeitig zur Sicherheit und Dezentralisierung der Blockchain bei. Die Erträge aus Staking können je nach Kryptowährung und Konsensmechanismus des Netzwerks variieren, bieten aber eine relativ einfache Möglichkeit, Renditen auf digitale Vermögenswerte zu erzielen. Auch die Bereitstellung von Liquidität kann, wie bereits erwähnt, eine effektive Strategie zur Einkommensgenerierung sein, birgt jedoch das Risiko eines vorübergehenden Verlusts – eines potenziellen Wertverlusts der hinterlegten Vermögenswerte im Vergleich zum einfachen Halten.

Für diejenigen mit einem kreativeren oder unternehmerischen Geist eröffnet Web3 neue Wege zur Monetarisierung. Kreative können Plattformen nutzen, um digitale Kunst, Musik oder andere digitale Inhalte als NFTs zu verkaufen, direkte Beziehungen zu ihrem Publikum aufzubauen und die Eigentumsrechte zu behalten. Dies umgeht traditionelle Zwischenhändler und ermöglicht eine gerechtere Wertverteilung. Darüber hinaus stellt der Aufstieg von Play-to-Earn-Spielen (P2E), bei denen Spieler Kryptowährung oder NFTs durch das Spielen verdienen können, ein weiteres interessantes Modell dar. Obwohl P2E noch ein sich entwickelnder Sektor ist, hat er das Potenzial aufgezeigt, wie Einzelpersonen durch interaktive digitale Erlebnisse Einkommen generieren können. Das grundlegende Prinzip all dieser kreativen Unternehmungen ist die Nutzung digitalen Eigentums und dezentraler Marktplätze, um neue Einnahmequellen zu erschließen.

Die Komplexität des dezentralen Vermögensaufbaus erfordert einen pragmatischen Ansatz im Risikomanagement. Angesichts der Volatilität digitaler Assets ist es ein absolutes No-Go, mehr zu investieren, als man sich leisten kann zu verlieren. Stop-Loss-Orders, die Diversifizierung von Portfolios über verschiedene Anlageklassen (sowohl innerhalb als auch außerhalb der Blockchain) und eine langfristige Perspektive sind entscheidende Risikominderungsmaßnahmen. Sicherheit hat dabei höchste Priorität. Da die Selbstverwahrung von Vermögenswerten im dezentralen Finanzwesen immer mehr zum Standard wird, ist es unerlässlich zu wissen, wie man digitale Wallets sichert, Hardware-Wallets nutzt und sich vor Phishing-Angriffen und anderen Formen des digitalen Diebstahls schützt. Der Grundsatz „Nicht deine Schlüssel, nicht deine Coins“ ist hier besonders relevant: Wahre Eigentümerschaft und Kontrolle über das eigene Vermögen bedeutet, Verantwortung für dessen Sicherheit zu übernehmen.

Die regulatorischen Rahmenbedingungen für dezentrale Finanzen und Kryptowährungen befinden sich noch im Aufbau, und diese Unsicherheit birgt Risiken. Regierungen weltweit ringen mit der Frage, wie diese junge Branche reguliert werden soll, und zukünftige Regulierungen könnten den Wert von Vermögenswerten oder die Funktionalität von Protokollen beeinflussen. Sich über regulatorische Entwicklungen im eigenen Land auf dem Laufenden zu halten, ist daher ein wichtiger Bestandteil einer umfassenden Strategie zum Aufbau dezentralen Vermögens. Das bedeutet nicht, sich von potenziellen Regulierungen in allen Belangen diktieren zu lassen, sondern vielmehr, sich der sich wandelnden Rahmenbedingungen bewusst zu sein und die Strategien entsprechend anzupassen.

Letztendlich ist Vermögensaufbau durch Dezentralisierung ein Weg zur Selbstermächtigung. Es geht darum, die Kontrolle über die eigene finanzielle Zukunft zurückzugewinnen, traditionelle Kontrollinstanzen zu umgehen und an einem globalen, offenen Finanzsystem teilzuhaben. Dies erfordert die Bereitschaft zu lernen, sich anzupassen und die damit verbundenen Risiken und Chancen einer sich rasant entwickelnden Technologielandschaft anzunehmen. Indem man die Kernprinzipien versteht, solide Strategien anwendet und Sicherheit und Weiterbildung priorisiert, kann man sich in dieser neuen Ära der dezentralen Finanzen erfolgreich positionieren und seinen eigenen Weg zur finanziellen Unabhängigkeit finden. Die dezentrale Welt ist nicht nur ein Ort für Spekulationen, sondern ein fruchtbarer Boden für Innovation, Eigentum und nachhaltiges Wachstum des persönlichen Vermögens.

End Bank Track via ZK – Revolutionierung von Finanztransparenz und -sicherheit

Maximierung der Rendite von Kryptowährungsinvestitionen – Teil 1