Das Web3-Einkommenshandbuch So erschließen Sie Ihr digitales Vermögen im dezentralen Zeitalter_1

Die digitale Landschaft befindet sich im Umbruch. Wir verabschieden uns vom passiven Konsum von Inhalten und Transaktionen auf zentralisierten Plattformen und betreten eine neue Ära: Web3. Dieses dezentrale Web, basierend auf Blockchain-Technologie, ist nicht nur ein technologisches Upgrade, sondern ein Paradigmenwechsel, der Eigentum, Wert und – besonders spannend – Einkommensgenerierung neu definiert. Das „Web3 Income Playbook“ ist mehr als nur ein einprägsamer Titel; es ist Ihr Leitfaden, um sich in dieser dynamischen digitalen Wirtschaft zurechtzufinden und Ihr Potenzial für finanziellen Wohlstand auf bisher ungeahnte Weise zu entfalten.

Jahrelang wurde unser digitales Leben weitgehend von einigen wenigen mächtigen Akteuren bestimmt. Social-Media-Plattformen monetarisieren unsere Daten, E-Commerce-Giganten kontrollieren unsere Transaktionen, und Content-Ersteller sehen oft nur einen Bruchteil des Wertes, den sie generieren. Web3 verspricht, all das zu ändern. Indem es Eigentum und Kontrolle wieder in die Hände der Einzelnen legt, eröffnet es eine Fülle neuer Einkommensquellen. Es geht nicht darum, schnell reich zu werden, sondern darum, die grundlegenden Prinzipien von Web3 zu verstehen und sich strategisch so zu positionieren, dass man von den damit verbundenen Möglichkeiten profitiert.

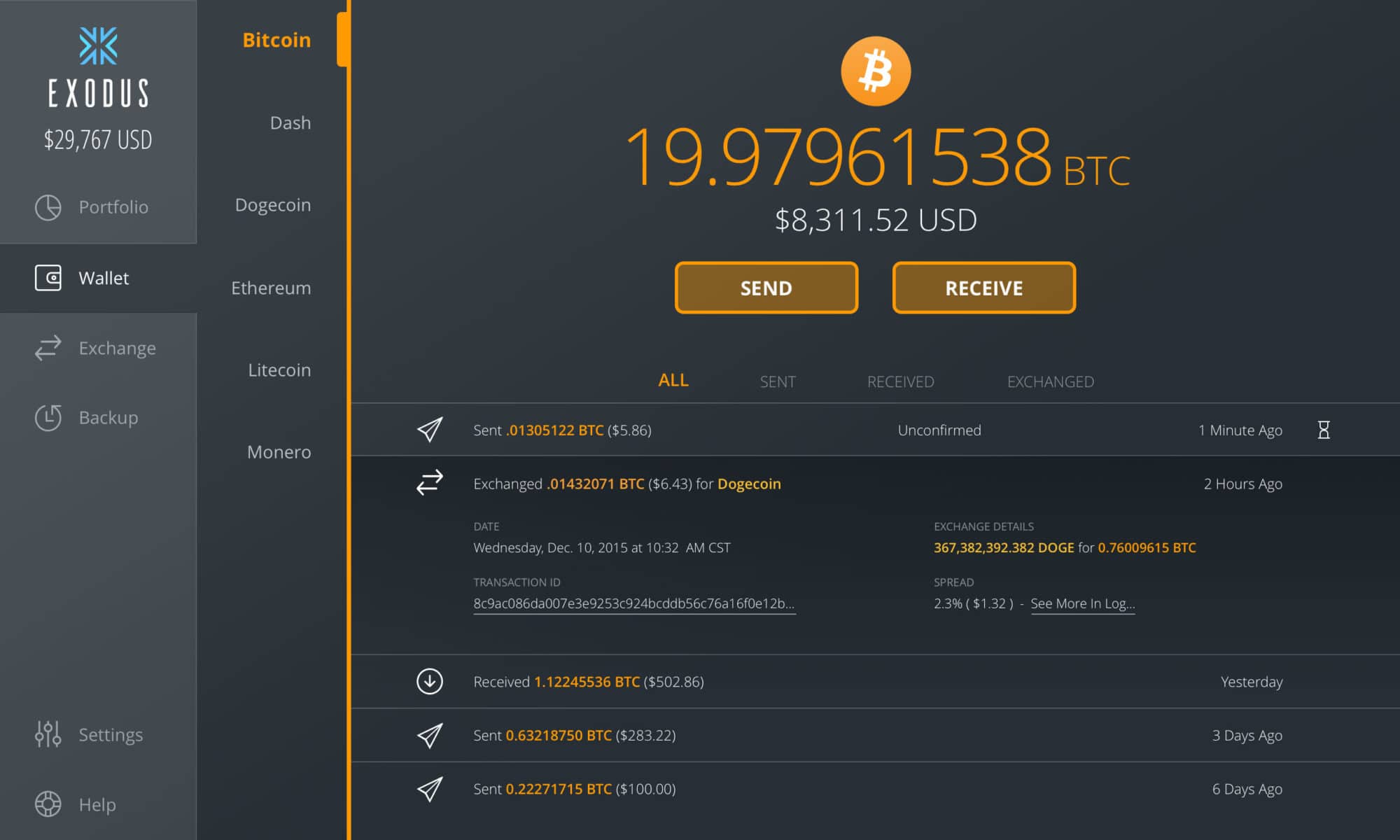

Im Zentrum der Einkommensgenerierung im Web3 steht das Konzept der dezentralen Finanzen (DeFi). Stellen Sie sich ein Finanzsystem vor, das ohne Intermediäre wie Banken, Broker oder traditionelle Börsen auskommt. Das ist DeFi. Es nutzt die Blockchain-Technologie, um eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Zinserträge – direkt zwischen den Nutzern anzubieten. Für den Einzelnen bedeutet dies attraktive Möglichkeiten zur Einkommensgenerierung.

Eine der einfachsten Möglichkeiten, im DeFi-Bereich Geld zu verdienen, ist Yield Farming. Dabei werden Kryptowährungen in Liquiditätspools (im Prinzip Geldpools) eingesetzt, die den Handel an dezentralen Börsen ermöglichen. Im Gegenzug für die Bereitstellung dieser Liquidität erhalten Sie Belohnungen, oft in Form von Transaktionsgebühren und neu geschaffenen Token. Man kann es sich wie Zinsen auf einem Sparkonto vorstellen, allerdings mit potenziell viel höheren Renditen, aber auch mit einem höheren Risiko. Entscheidend ist, die verschiedenen Protokolle und die damit verbundenen Risiken (z. B. vorübergehender Verlust, Schwachstellen in Smart Contracts) zu verstehen und gründliche Recherchen durchzuführen, um vielversprechende Möglichkeiten zu identifizieren.

Staking ist ein weiterer Eckpfeiler der DeFi-Einkommensquellen. Viele Blockchain-Netzwerke, insbesondere solche mit einem Proof-of-Stake-Konsensmechanismus, belohnen Validatoren für das Halten und „Staking“ ihrer nativen Token. Durch das Sperren Ihrer Token tragen Sie zur Sicherheit und zum Betrieb des Netzwerks bei und erhalten im Gegenzug Belohnungen. Dies ist eine relativ passive Möglichkeit, Einkommen zu erzielen, da Ihr Kapital für Sie arbeitet, ohne dass aktiver Handel oder Management erforderlich ist. Es ist jedoch entscheidend, die Sperrfristen, die Volatilität des gestakten Assets und die spezifischen Anforderungen jedes Staking-Protokolls zu verstehen.

Über DeFi hinaus hat die rasante Verbreitung von Non-Fungible Tokens (NFTs) völlig neue Einkommensquellen eröffnet. NFTs sind einzigartige digitale Vermögenswerte, die das Eigentum an Objekten wie digitaler Kunst, Musik, Sammlerstücken und sogar virtuellen Immobilien repräsentieren. Obwohl NFTs oft mit spekulativem Handel in Verbindung gebracht werden, bieten sie vielfältige Möglichkeiten zur Einkommenserzielung.

Für Kreative sind NFTs revolutionär. Künstler, Musiker und Schriftsteller können ihre Werke nun tokenisieren, direkt an ihr Publikum verkaufen und einen deutlich größeren Anteil der Einnahmen behalten. Entscheidend ist, dass NFTs mit Lizenzgebühren programmiert werden können. Das bedeutet, dass Kreative einen Prozentsatz jedes Weiterverkaufs ihres digitalen Assets erhalten – eine kontinuierliche Einnahmequelle, die auf den traditionellen Kunst- oder Musikmärkten bisher unmöglich war. Dies verändert die Machtverhältnisse und ermöglicht es Kreativen, eine direkte Beziehung zu ihren Förderern aufzubauen und ihr geistiges Eigentum auf völlig neue Weise zu monetarisieren.

Für Sammler und Investoren bietet der NFT-Markt Chancen auf Wertsteigerung und Weiterverkauf. Wer vielversprechende Künstler, aufkommende Trends oder einzigartige digitale Assets frühzeitig erkennt, bevor diese breite Bekanntheit erlangen, kann NFTs günstiger erwerben und mit Gewinn weiterverkaufen. Dies erfordert ein ausgeprägtes Gespür für Kunst, Kultur und neue digitale Trends sowie ein Verständnis für Marktdynamik, Knappheit und die Stimmung der Community. Darüber hinaus demokratisiert der Aufstieg fraktionierter NFTs den Besitz und ermöglicht es Einzelpersonen, mit geringerem Kapitaleinsatz in hochwertige digitale Assets zu investieren.

Die Verbindung von Gaming und Blockchain hat das Play-to-Earn-Modell (P2E) hervorgebracht und Gaming von einem Zeitvertreib zu einer potenziellen Einnahmequelle gemacht. In P2E-Spielen können Spieler Kryptowährung oder NFTs verdienen, indem sie am Spiel teilnehmen, Quests abschließen, Kämpfe gewinnen oder mit Spielgegenständen handeln. So ist ein dynamisches Ökosystem entstanden, in dem talentierte Spieler ein beträchtliches Einkommen erzielen können.

Die erfolgreichsten Pay-to-Equity-Spiele zeichnen sich oft durch robuste Wirtschaftssysteme aus, in denen Spielgegenstände einen realen Wert besitzen. Spieler können diese Gegenstände (Charaktere, Land, Items) im Spielverlauf erwerben oder kaufen und sie anschließend nutzen, um im Spiel voranzukommen, mehr zu verdienen oder sie sogar an andere Spieler zu vermieten. Dadurch entsteht ein dynamischer Marktplatz für digitale Güter und ein kontinuierlicher Kreislauf aus Verdienst und Reinvestition. Obwohl Pay-to-Equity-Spiele äußerst lukrativ sein können, ist es wichtig, realistische Erwartungen zu haben. Unter Umständen sind Investitionen nötig, um die erforderlichen Gegenstände für erste Einnahmen zu erwerben, und die Rentabilität eines Spiels kann je nach Popularität, Tokenomics und dem gesamten Kryptomarkt schwanken. Daher ist es unerlässlich, die Spielmechaniken, die Community und die langfristige Nachhaltigkeit des Spiels gründlich zu recherchieren.

Das „Web3 Income Playbook“ ist ein sich stetig weiterentwickelndes Dokument; die hier vorgestellten Grundlagen bilden lediglich das Fundament. Mit der Weiterentwicklung des dezentralen Webs werden wir noch innovativere Verdienstmöglichkeiten erleben – vom Erwerb von Token für Datenbeiträge über die Teilnahme an dezentralen autonomen Organisationen (DAOs) bis hin zum Aufbau von Unternehmen innerhalb des Metaverse. Die zentrale Erkenntnis ist: Bei Web3 geht es nicht nur um den Besitz von Vermögenswerten, sondern um die Teilnahme an Netzwerken, die Wertschöpfung und die dafür transparente und nachvollziehbare Belohnung. Diese neue Ära erfordert eine proaktive Denkweise, Lernbereitschaft und den Mut, mit diesen bahnbrechenden Möglichkeiten zu experimentieren.

In unserer weiteren Erkundung des „Web3 Income Playbook“ gehen wir näher auf die praktischen Anwendungen und die aufstrebenden Möglichkeiten ein, die unsere Vorstellung vom Verdienen im digitalen Zeitalter verändern. In der ersten Phase wurden die Grundlagen von DeFi, NFTs und Play-to-Earn-Spielen vorgestellt. Nun wollen wir uns mit den differenzierteren Strategien und neuen Entwicklungen befassen, die Ihre Position in dieser dezentralen Revolution festigen werden.

Eine der wirkungsvollsten, aber oft übersehenen Einnahmequellen im Web3 ist die Beteiligung an dezentralen autonomen Organisationen (DAOs). DAOs sind im Wesentlichen internetbasierte Organisationen, die durch Smart Contracts gesteuert und von ihren Mitgliedern betrieben werden. Man kann sie sich wie dezentrale Unternehmen oder Vereine vorstellen, in denen Token-Inhaber über Vorschläge, die Finanzverwaltung und die allgemeine Ausrichtung der Organisation abstimmen können.

Verdienstmöglichkeiten in einer DAO gibt es viele. Wer über technische Fähigkeiten verfügt, kann durch die Mitarbeit an der Entwicklung des DAO-Protokolls oder der Plattform Prämien oder Gehälter in den nativen Token der DAO erhalten. Marketing- oder Community-Management-Experten können durch die Unterstützung des Nutzerwachstums oder die Einbindung der Mitglieder großzügig belohnt werden. Auch weniger spezialisierte Personen können durch aktive Teilnahme an der Governance, Feedback und Abstimmungen über Vorschläge Anreize erhalten. Viele DAOs richten „Arbeitsgruppen“ oder „Gilden“ ein, die sich auf spezifische Aufgaben konzentrieren. Mitglieder können durch ihren Zeit- und Arbeitseinsatz in diesen Initiativen verdienen. Der Vorteil von DAOs liegt in ihrer Transparenz und Leistungsgesellschaft: Ihre Beiträge sind oft direkt mit Ihren Belohnungen verknüpft, was ein Gefühl der Mitbestimmung und des gemeinsamen Erfolgs fördert. Bevor man sich engagiert, ist es unerlässlich, die Governance-Struktur, die bestehenden Vorschläge und die Community-Kultur einer DAO zu verstehen.

Das Metaverse, ein persistentes, vernetztes System virtueller Welten, entwickelt sich rasant zu einem neuen Wirtschaftsfeld. Obwohl es sich noch in der Anfangsphase befindet, bietet das Metaverse ein vielversprechendes Potenzial zur Einkommensgenerierung durch vielfältige Methoden, die sich häufig mit NFTs und DeFi überschneiden.

Virtuelle Immobilien sind wohl der meistdiskutierte Aspekt der Metaverse-Einnahmen. Der Besitz von Land in beliebten Metaverses wie Decentraland oder The Sandbox kann eine lukrative Investition sein. Dieses Land kann für die Schaffung von Erlebnissen – Kunstgalerien, Veranstaltungsräumen, Spielen oder Geschäften – entwickelt und anschließend durch Vermietung, Werbung oder den Direktverkauf virtueller Güter monetarisiert werden. Stellen Sie sich vor, Sie besitzen ein erstklassiges Grundstück in einem pulsierenden Metaverse-Viertel; Sie könnten es an Marken vermieten, die eine virtuelle Präsenz suchen, oder Eintritt für exklusive Veranstaltungen verlangen. Der Wert von Metaverse-Immobilien wird durch ihre Lage, ihre Knappheit und den allgemeinen Traffic und die Interaktion innerhalb der virtuellen Welt bestimmt.

Neben dem Besitz von Land stellt die Erstellung und der Verkauf virtueller Güter eine weitere bedeutende Einkommensmöglichkeit dar. Dies umfasst alles von Avatar-Kleidung und -Accessoires über Möbel für virtuelle Häuser bis hin zu interaktiven Spielelementen. Künstler, 3D-Modellierer und Designer können ihre Fähigkeiten nutzen, um digitale Artikel zu erstellen, die in diesen virtuellen Welten gefragt sind, und sie als NFTs auf Marktplätzen verkaufen.

Darüber hinaus entwickelt sich die Erbringung von Dienstleistungen innerhalb des Metaverse zu einer tragfähigen Einnahmequelle. Dies kann von der Ausrichtung virtueller Veranstaltungen über die Betreuung neuer Nutzer und die Gestaltung virtueller Räume als Metaverse-Architekt bis hin zur Moderation virtueller Gemeinschaften reichen. Da diese virtuellen Welten immer bevölkerter und komplexer werden, wird der Bedarf an menschlicher Expertise und Dienstleistungen zweifellos steigen. Entscheidend ist es, eine Nische zu finden, relevante Fähigkeiten zu entwickeln und sich innerhalb der Metaverse-Community einen Namen zu machen.

Die Kreativwirtschaft wird durch Web3 grundlegend umgestaltet. Während NFTs Kreativen bereits Lizenzgebühren und Direktverkäufe ermöglicht haben, geht das Einkommensmodell von Web3 noch weiter.

Token-geschützte Inhalte und Communities sind ein Paradebeispiel. Kreative können ihre eigenen Token einführen oder bestehende Plattformen nutzen, um exklusive Inhalte oder private Communities zu erstellen, die nur Inhabern einer bestimmten Menge ihrer Token oder eines bestimmten NFT zugänglich sind. Dies ermöglicht die direkte Monetarisierung des Fan-Engagements und bietet Unterstützern eine konkrete Möglichkeit, in den Erfolg eines Kreativen zu investieren und durch die Wertsteigerung der Token an dessen Wachstum teilzuhaben.

Dezentrale Social-Media-Plattformen gewinnen zunehmend an Bedeutung und bieten Kreativen mehr Kontrolle über ihre Inhalte und ihr Publikum. Im Gegensatz zu traditionellen Plattformen, die Kreative willkürlich die Monetarisierung einschränken oder sie sperren können, basieren Web3-Plattformen häufig auf einem transparenteren und gemeinschaftsorientierten Modell. Kreative können direkt von ihrem Publikum durch Trinkgelder, Abonnements oder Tokens für beliebte Inhalte verdienen, ohne Zensur oder unfaire Plattformrichtlinien befürchten zu müssen.

Das Konzept der Datenhoheit und -monetarisierung ist ein weiterer revolutionärer Aspekt von Web3. Im aktuellen Webparadigma generieren Nutzer riesige Datenmengen, die von Plattformen gesammelt und monetarisiert werden, ohne dass die Nutzer direkt dafür entschädigt werden. Web3-Lösungen ermöglichen es Einzelpersonen, ihre Daten zu besitzen und zu kontrollieren und sie gegen direkte Zahlung oder Token mit Dritten zu teilen. Dies kann von anonymisierten demografischen Daten für die Marktforschung bis hin zu persönlichen Gesundheitsdaten für die medizinische Forschung reichen – alles sicher und transparent auf der Blockchain verwaltet.

Mit Blick auf die Zukunft eröffnen die Integration von „Internet der Dinge“ (IoT) und Web3 faszinierende Einkommensmöglichkeiten. Stellen Sie sich Geräte in Ihrem Netzwerk vor, die autonom an Transaktionen teilnehmen, Dienste anbieten oder Daten beisteuern und dafür Mikrozahlungen erhalten. Beispiele hierfür sind Smart-Home-Geräte, die überschüssige Rechenleistung vermieten, Elektrofahrzeuge, die durch die Teilnahme am Netzausgleich Token verdienen, oder Sensoren, die Umweltdaten gegen Kryptowährung eintauschen. Auch wenn dies ein eher spekulativer Bereich ist, verdeutlicht er das enorme Potenzial von Web3, wirtschaftlichen Wert in jeden Aspekt unseres digitalen und physischen Lebens zu integrieren.

Um im „Web3 Income Playbook“ erfolgreich zu sein, sind einige grundlegende Prinzipien unerlässlich. Kontinuierliches Lernen ist unabdingbar. Der Bereich entwickelt sich rasant, daher ist es von größter Bedeutung, über neue Protokolle, Trends und Möglichkeiten informiert zu bleiben. Risikomanagement ist ebenfalls entscheidend. Die potenziellen Gewinne können beträchtlich sein, aber auch die Risiken. Gründliche Recherche, Diversifizierung und Investitionen nur dessen, was man sich leisten kann zu verlieren, sind umsichtige Strategien. Engagement in der Community ist der Schlüssel; viele Web3-Möglichkeiten leben von aktiver Teilnahme und Zusammenarbeit. Der Aufbau von Beziehungen und die Mitarbeit an Projekten, an die man glaubt, können weiteres Verdienstpotenzial erschließen und wertvolle Unterstützung bieten.

Das „Web3 Income Playbook“ ist kein starres Regelwerk, sondern ein dynamisches Rahmenwerk, um im digitalen Zeitalter Geld zu verdienen. Es befähigt Einzelpersonen, vom passiven Konsumenten zum aktiven Teilnehmer und Eigentümer der digitalen Wirtschaft zu werden. Indem Sie DeFi, NFTs, DAOs, das Metaverse und die wachsende Creator Economy verstehen und strategisch nutzen, können Sie sich für den Erfolg in dieser dezentralen Zukunft positionieren und neue Wege zu finanzieller Unabhängigkeit und digitalem Wohlstand erschließen. Dies ist Ihre Einladung, die Zukunft des Einkommens nicht nur zu erleben, sondern sie aktiv mitzugestalten.

Die Zahlungsfinanzierung spielt eine zentrale Rolle in unserem modernen Finanzökosystem und bildet das Rückgrat der Weltwirtschaft. Hier treffen Technologie und finanzielle Innovation aufeinander und verändern die Art und Weise, wie wir Transaktionen abwickeln und Geld verwalten. Begeben wir uns auf eine Entdeckungsreise in die komplexe und faszinierende Welt der Zahlungsfinanzierung.

Die Entwicklung der Zahlungssysteme

Von den Tauschsystemen antiker Zivilisationen bis hin zu den heutigen hochentwickelten digitalen Zahlungsplattformen – die Entwicklung der Zahlungssysteme zeugt von menschlichem Erfindungsgeist und Anpassungsfähigkeit. Anfänglich tauschten die Menschen Waren und Dienstleistungen direkt, was umständlich war und oft zu Ineffizienzen führte. Die Einführung von Geld bedeutete einen bedeutenden Fortschritt und schuf ein allgemein akzeptiertes Tauschmittel.

Im digitalen Zeitalter haben elektronische Zahlungen die Art und Weise, wie wir Transaktionen abwickeln, revolutioniert. Diese Entwicklung wurde durch technologische Fortschritte, wirtschaftliche Erfordernisse und das ständige Streben nach Effizienz vorangetrieben. Heute wird der Zahlungsverkehr von einer Vielzahl von Systemen dominiert, darunter Kreditkarten, mobile Zahlungen, Kryptowährungen und vieles mehr.

Kernaufgaben im Bereich Zahlungsfinanzierung

Die Kernfunktion im Bereich Zahlungsverkehr umfasst eine Vielzahl wichtiger Aufgaben, die jeweils für das reibungslose Funktionieren des Finanzsystems unerlässlich sind. Dazu gehören:

Transaktionsverarbeitung: Kernstück jedes Zahlungssystems ist die Fähigkeit, Transaktionen effizient und sicher zu verarbeiten. Dies umfasst die Überprüfung der Rechtmäßigkeit von Transaktionen, die Gewährleistung einer korrekten und zeitnahen Abwicklung sowie die Wahrung der Integrität der Finanzdaten.

Betrugserkennung und -prävention: Mit dem Anstieg digitaler Transaktionen wächst auch die Herausforderung des Betrugs. Fachleute im Zahlungsverkehr spielen eine entscheidende Rolle bei der Entwicklung und Implementierung fortschrittlicher Betrugserkennungsmechanismen zum Schutz von Finanzsystemen und Verbrauchern.

Regulatorische Konformität: Die Zahlungsfinanzierungsbranche unterliegt strengen Vorschriften, die Sicherheit, Transparenz und Verbraucherschutz gewährleisten sollen. Fachkräfte in diesem Bereich müssen sich in komplexen regulatorischen Rahmenbedingungen zurechtfinden, um die Einhaltung der Vorschriften sicherzustellen und rechtliche Risiken zu minimieren.

Risikomanagement: Die Steuerung finanzieller Risiken ist entscheidend für die Stabilität und das Vertrauen in Zahlungssysteme. Dies umfasst die Bewertung potenzieller Transaktionsrisiken, die Entwicklung von Risikominderungsstrategien und die Sicherstellung der Widerstandsfähigkeit der Finanzinfrastruktur.

Technologische Innovation: Innovation steht im Mittelpunkt der Zahlungsfinanzierungsbranche. Fachleute erforschen ständig neue Technologien wie Blockchain, künstliche Intelligenz und maschinelles Lernen, um die Effizienz, Sicherheit und Benutzerfreundlichkeit von Zahlungssystemen zu verbessern.

Die Rolle der Technologie im Zahlungsverkehr

Technologie ist die treibende Kraft hinter dem Wandel der Zahlungsfinanzierungsbranche. Lassen Sie uns einige der wichtigsten technologischen Fortschritte näher betrachten, die dieses dynamische Feld prägen.

Blockchain-Technologie

Die Blockchain-Technologie hat sich im Zahlungsverkehrssektor als bahnbrechend erwiesen. Durch die Bereitstellung eines dezentralen, transparenten und sicheren Transaktionsregisters verbessert die Blockchain die Integrität und Effizienz von Transaktionen. Sie reduziert den Bedarf an Intermediären, wodurch Transaktionskosten gesenkt und Abwicklungszeiten verkürzt werden.

Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz (KI) und maschinelles Lernen (ML) revolutionieren Zahlungssysteme durch fortschrittliche Analysen und prädiktive Modellierung. Diese Technologien ermöglichen Betrugserkennung in Echtzeit, personalisierte Kundenerlebnisse und effizientes Risikomanagement.

Mobile Zahlungen

Mobile Zahlungssysteme haben die Art und Weise, wie wir Transaktionen durchführen, grundlegend verändert und bieten beispiellosen Komfort und einfache Zugänglichkeit. Mit dem Aufstieg der Smartphones sind mobile Zahlungen zu einer bevorzugten Methode für Verbraucher geworden und treiben das Wachstum im Fintech-Sektor voran.

Cybersicherheit

Mit der Zunahme digitaler Transaktionen steigt auch das Risiko von Cyberangriffen. Cybersicherheitsmaßnahmen sind daher unerlässlich, um Zahlungssysteme vor Sicherheitslücken zu schützen und die Vertraulichkeit und Integrität von Finanzdaten zu gewährleisten.

Herausforderungen und Chancen

Die Kernrolle im Bereich Zahlungsfinanzierung bietet zwar zahlreiche Möglichkeiten, birgt aber auch einige Herausforderungen, die bewältigt werden müssen.

Cybersicherheitsbedrohungen

Die digitale Natur von Zahlungssystemen macht sie anfällig für Cyberangriffe. Cyberkriminelle entwickeln ihre Taktiken ständig weiter, weshalb Cybersicherheit ein zentrales Anliegen ist. Robuste Sicherheitsmaßnahmen und die ständige Abwehr von Cyberbedrohungen sind unerlässlich, um Vertrauen und Stabilität im Zahlungsverkehrssektor zu gewährleisten.

Einhaltung gesetzlicher Bestimmungen

Die Navigation durch die komplexe Regulierungslandschaft stellt eine erhebliche Herausforderung dar. Angesichts der unterschiedlichen Vorschriften in den verschiedenen Regionen erfordern die Einhaltung der Bestimmungen und das Management rechtlicher Risiken kontinuierliche Anstrengungen und Fachkompetenz.

Technologische Umwälzung

Das rasante Tempo des technologischen Fortschritts stellt sowohl eine Herausforderung als auch eine Chance dar. Es eröffnet zwar neue Möglichkeiten, erfordert aber auch eine kontinuierliche Anpassung und Investitionen in neue Technologien, um wettbewerbsfähig zu bleiben.

Verbrauchervertrauen

Der Aufbau und die Pflege von Kundenvertrauen ist entscheidend für den Erfolg von Zahlungssystemen. Transparenz, Sicherheit und Zuverlässigkeit sind Schlüsselfaktoren, die das Kundenvertrauen beeinflussen. Ein reibungsloses und sicheres Nutzererlebnis ist unerlässlich für die Vertrauensbildung.

Die Zukunft der Zahlungsfinanzierung

Die Zukunft des Zahlungsverkehrs steht vor bemerkenswertem Wachstum und tiefgreifenden Veränderungen. Lassen Sie uns einige der Trends und Innovationen erkunden, die die Branche prägen.

Kryptowährungen und digitale Vermögenswerte

Kryptowährungen wie Bitcoin und Ethereum haben stark an Bedeutung gewonnen und werden zunehmend in das Finanzsystem integriert. Der Einsatz digitaler Vermögenswerte für Transaktionen, Investitionen und sogar als Tauschmittel nimmt stetig zu. Die Akzeptanz von Kryptowährungen birgt sowohl Chancen als auch Herausforderungen, darunter regulatorische Aspekte und die technologische Integration.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) sind digitale Währungen, die von Zentralbanken ausgegeben werden. Digitale Zentralbankwährungen (CBDCs) sollen eine digitale Alternative zu traditionellen Fiatwährungen bieten und Vorteile wie erhöhte Sicherheit, Effizienz und Kontrolle über die Geldpolitik ermöglichen. Die Entwicklung und Implementierung von CBDCs gewinnt weltweit an Dynamik.

Kontaktloses Bezahlen

Kontaktlose Zahlungstechnologien wie NFC und QR-Code-Zahlungen erfreuen sich immer größerer Beliebtheit. Diese Zahlungsmethoden bieten Komfort, Schnelligkeit und Sicherheit und sind daher für viele Verbraucher die bevorzugte Wahl.

Finanzielle Inklusion

Eine der größten Chancen im Zahlungsverkehrssektor liegt in der finanziellen Inklusion. Durch den Einsatz von Technologie können Zahlungssysteme Finanzdienstleistungen auf unterversorgte Bevölkerungsgruppen ausweiten und so Wirtschaftswachstum und soziale Entwicklung fördern. Mobile Banking, Mikrozahlungen und digitale Geldbörsen gehören zu den Instrumenten, die die finanzielle Inklusion vorantreiben.

Regulierungstechnologie (RegTech)

Regulatorische Technologien (RegTech) revolutionieren die Art und Weise, wie Finanzinstitute regulatorische Vorgaben erfüllen. RegTech-Lösungen automatisieren und optimieren regulatorische Prozesse, reduzieren den Aufwand für Finanzinstitute und steigern die Effizienz der Compliance.

Abschluss

Der Zahlungsverkehrssektor ist ein dynamisches und sich ständig weiterentwickelndes Feld, das eine entscheidende Rolle in der modernen Finanzlandschaft spielt. Von der Transaktionsverarbeitung bis hin zu technologischen Innovationen wird die Branche vom unermüdlichen Streben nach Effizienz, Sicherheit und Verbrauchervertrauen angetrieben. Mit Blick auf die Zukunft werden die Integration fortschrittlicher Technologien, der Aufstieg von Kryptowährungen und der Fokus auf finanzielle Inklusion den Zahlungsverkehrssektor grundlegend verändern.

Im Übergang zu Teil 2 werden wir uns eingehender mit konkreten Fallstudien befassen, die Auswirkungen der Zahlungsfinanzierung auf die Weltwirtschaft untersuchen und die Rolle von Fachleuten bei der Gestaltung der Zukunft von Zahlungssystemen diskutieren.

In unserer weiteren Betrachtung der Kernrolle des Zahlungsverkehrsfinanzierungssektors gehen wir detaillierter auf konkrete Fallstudien, seine globalen Auswirkungen und die zentrale Rolle von Fachleuten bei der Gestaltung der Zukunft von Zahlungssystemen ein. Dieser zweite Teil beleuchtet den tiefgreifenden Einfluss der Zahlungsverkehrsfinanzierung auf die Weltwirtschaft und zeigt, wie Innovationen den Wandel weiter vorantreiben.

Fallstudien im Zahlungsverkehr

Um die realen Auswirkungen der Zahlungsfinanzierung besser zu verstehen, wollen wir einige bemerkenswerte Fallstudien untersuchen, die die transformative Kraft dieses Bereichs verdeutlichen.

PayPal: Revolutionierung des Online-Zahlungsverkehrs

PayPals Gründung Ende der 1990er-Jahre markierte einen bedeutenden Meilenstein im digitalen Zahlungsverkehr. Ursprünglich für Online-Transaktionen zwischen Privatpersonen konzipiert, entwickelte sich PayPal schnell zu einem vertrauenswürdigen Zahlungsdienstleister für Unternehmen. Die benutzerfreundliche Oberfläche, die robusten Sicherheitsfunktionen und der innovative Ansatz für Online-Zahlungen setzten neue Maßstäbe in der Branche.

Square: Demokratisierung der Zahlungsabwicklung

Square, gegründet von Jack Dorsey und Jim McKelvey, hat die Zahlungsabwicklung für kleine Unternehmen grundlegend verändert. Mit seinen einfachen und kostengünstigen Zahlungsterminals ermöglicht Square unzähligen Kleinunternehmen die problemlose Annahme von Kartenzahlungen, unabhängig von ihren technischen Vorkenntnissen. Diese Demokratisierung der Zahlungsabwicklung hat Unternehmertum und Wirtschaftswachstum gefördert.

Venmo: Die Revolution im Peer-to-Peer-Zahlungsverkehr

Venmo, das von PayPal übernommen wurde, hat den Zahlungsverkehr zwischen Privatpersonen revolutioniert. Durch die Bereitstellung einer komfortablen und sicheren Plattform zum Senden und Empfangen von Geld hat Venmo private Transaktionen vereinfacht. Die Integration in soziale Medien hat die Nutzerbindung und den Komfort weiter verbessert.

Globale Auswirkungen der Zahlungsfinanzierung

Die globalen Auswirkungen der Zahlungsfinanzierung sind tiefgreifend und beeinflussen Volkswirtschaften, Unternehmen und Verbraucher weltweit. Lassen Sie uns einige der wichtigsten Bereiche näher betrachten, in denen die Zahlungsfinanzierung einen bedeutenden Einfluss hatte.

Wirtschaftswachstum

Die Zahlungsfinanzierung spielt eine entscheidende Rolle für das Wirtschaftswachstum, indem sie Handel, Investitionen und Wirtschaft erleichtert. Effiziente und sichere Zahlungssysteme ermöglichen Unternehmen einen reibungslosen Geschäftsbetrieb und fördern so Innovation und wirtschaftliche Entwicklung. Durch die Senkung von Transaktionskosten und die Verbesserung der finanziellen Inklusion trägt die Zahlungsfinanzierung zum allgemeinen wirtschaftlichen Wohlstand von Nationen bei.

Finanzielle Inklusion

Eine der bedeutendsten Auswirkungen des Zahlungsverkehrs ist die finanzielle Inklusion. Durch den Einsatz von Technologie können Zahlungssysteme Finanzdienstleistungen auf unterversorgte Bevölkerungsgruppen ausweiten und so Wirtschaftswachstum und soziale Entwicklung fördern. Mobile Banking, Mikrozahlungen und digitale Geldbörsen gehören zu den Instrumenten, die die finanzielle Inklusion vorantreiben. Diese Inklusion trägt dazu bei, die Kluft zwischen finanziell Ausgeschlossenen und dem etablierten Finanzsystem zu überbrücken.

Grenzüberschreitende Zahlungen

Mit Hivemappers die Zukunft gestalten Mit Dashcams Geld verdienen

Den digitalen Goldrausch erschließen Blockchain-Einkommensströme nutzen_3